「スタジオアリス」VS「アスカネット」財務諸表からの比較

前回は、自分が慣れている業界という事でテレビ業界を取り上げました。今回はあえて離れた業界に挑戦するべく、テーマを考えていると、ふと子どもの七五三のタイミングである事に気づきました。そういや、近くにスタジオアリスがあったな~、写真だけでも撮ってあげた方が良いかな~、でも、スタジオアリスって、25年前は全然無かったのに、いつの間にか急にあるな~、写真館って営業成り立つのかな~、という事で、前置きが長くなりましたが、スタジオアリスを取り上げる事にしました。

比較対象は、スタジオマリオを持つ、カメラのキタムラにしたかったものの、2018年にツタヤを持つCCCに買収されて上場廃止しており、CCC自体も2011年に上場廃止しているため、断念…。同様の業態を必死で探して、葬儀向けの写真加工や、個人向けの写真アルバム製造など写真事業を行っている、アスカネットと比べます。

<スタジオアリスとは>

子どものいる家庭なら一度は聞いた事があるであろう「スタジオアリス」。それもそのはず、赤ちゃんや子どもの記念写真撮影をメインに行っている写真スタジオです。

元々は商業写真事業を目的として、1974年5月に大阪に設立。当初は撮影済み写真フィルムの現像・焼き付け・引き伸ばしなどを行うDPEショップとして展開していました。こども写真館1号店が出来たのは1992年10月。ここから、こども専門写真スタジオ事業に進出しました。2001年7月には当初のDPE事業から撤退したものの、10月にはこども写真館の全都道府県出店を達成しています。

現ウォルト・ディズニー・ジャパンとディズニーキャラクター使用に関する包括契約を締結したのも2001年。写真館でよくある、オーソドックスなドレスやスーツ、和装以外にも、現在は、様々なディズニーキャラクターの衣装も用意されていて、そうした衣装に着替えさせて、写真を撮ることも魅力の一つとなっていますが、事業セグメントとしては、写真事業と衣装製造卸売事業の2つのみ。衣装製造から写真撮影、アルバム作成まで一括して、自社で製造・販売を行っています。

しかも、売り上げの99%が写真撮影事業となっていますので、まさに写真撮影と付随した商品のみで成り立っている会社と言って良いでしょう。

店舗としては人の集まる所に出店しており、ショッピングセンター65%、フリーステンディング27%、トイザらス(ベビーザらス含む)内8%となっており、2020年度は国内こども写真館480店舗(直営店舗471店、フランチャイズ店舗9店)、韓国の子会社におけるこども写真館2店舗を含め、482店舗となっています。

昨年から、「前撮り+着付け+ヘアセット」がセットになった成人振袖レンタル事業も始め、ターゲット年齢層を広げようともしています。

<アスカネットとは>

一方のアスカネット。葬儀用の遺影写真など写真画像のデジタル加工、通信出力サービス(葬儀社が遺影写真をスキャンして送信すると、画像を加工してデータを送り返してくれる)や、メモリアルビデオなど葬儀での演出サービスの提供並びに付随するシステム機器、サプライ用品などの販売を行う「メモリアルデザイン事業」、

個人向け写真集の製作・販売を行う「パーソナルパブリッシングサービス事業」、

空中に映像を映し出すことができる、空中結像技術の研究である「エアリアルイメージング事業」という3つの事業から成り立っています。

こちらはもともと遺影写真を中心とした画像処理及び通信出力サービスを目的として、1995年7月に広島に設立。(故人の写真を加工して、スーツや和服に合成させたりするサービスですね。)その後、2000年に個人向け写真集作成サービス(パーソナルパブリッシングサービス事業)の企画販売を開始。2011年に空中結像技術の研究(エアリアルイメージング事業)を開始しています。

スタジオアリス同様、個人向け写真集については写真のデータ化、デザイン処理から印刷、製本までを社内一貫生産しているようで、短期間できめ細かい対応を実現しているそうです。パーソナルパブリッシングサービス事業としては個人での注文もできますが、写真館やカメラマンからの発注として、結婚式での写真集作成依頼がメインとなっているようです。両社の違いはスタジオで撮影をしてもらえるか、してもらえないかの違いくらいでしょうか。

売上構成比としては「メモリアルデザインサービス事業」と「パーソナルパブリッシングサービス事業」でほぼ半々、「エアリアルイメージング事業」は1~2%といったところです。

<問題>

という事で、ここで写真撮影、もとい、クイズの時間です。

スタジオアリスの損益計算書はどちらでしょう。

はい、笑って、笑って~。

はい、チーズ!

という事で、正解発表です。

正解はAがスタジオアリスでした。

なぜこんなにもスタジオアリスの売上原価が高くなるのか、その理由は売上原価明細書に記載がありました。ご覧の通り、売上原価の38.7%を占める99億もの労務費(人件費)が売上原価に組み込まれています。

販管費にも給料手当として人件費が入っていますが、こちらは、売上原価に組み込まれた労務費の7%ほどしかない、6.6億円となっています。

ここから想像するに、工場などと同じく、商品の製造に関わる人件費として、店舗スタッフの人件費が売上原価として計上されているのだろうということで、売上原価に入っていた労務費を販管費に組み替えてみます。

また、アスカネットについては、原価が役務原価、製造売上原価、商品売上原価の3つに分かれています。

役務原価はメモリアルデザインサービス事業(写真を加工して送り返す)の売上が計上されているようですが、役務原価にはスタジオアリス同様、労務費が売上原価に含まれているため、こちらも販管費に組み替えてみます。

ちなみに、商品には同じくメモリアルデザインサービス事業での葬儀演出に使うであろうシステム機器と葬儀社各社が自社で写真出力するためであろうサプライ用品が、製品にはパーソナルパブリッシングサービス事業の写真集とエアリアルイメージング事業の機材(空中に映像を映す機材)が含まれているようです。

前置きが長くなりましたが、スタジオアリス、アスカネットの売上原価に含まれる人件費を販管費に組み替えた損益計算書。

それがこちらです。

両社の売上原価がぐっと下がって、売上原価はほぼ同等の割合に、販管費だけの違いが営業利益の差に繋がっている形になりました。

では販管費では何に差が出ているのか。主要な費目のみにはなりますが販管費の内訳が開示されていました。こちらも、労務費を販管費に組み入れた場合で考えると、スタジオアリスは販管費の85.4%(売上比率44.0%のうちの37.6%)が、アスカネットは販管費の61.5%(売上比率54.0%のうちの33.2%)が開示されている事になります。ただ、この中では差異を見つける事ができないので、主要な項目以外で、アスカネットの方が10%ほど販管費が多くかかっているという事になりました。

<貸借対照表、給与比較>

もう少し、分析していきたいと思います。

貸借対照表で比較すると、どちらも純資産が高めで、無借金のようです。また、両社に共通しているのは「現金及び預金」を非常に多く保有している事。スタジオアリスは総資産の33.2%、アスカネットは総資産の28.1%を「現金及び預金」として保有しています。両社とも流動資産の半分以上が「現金及び預金」となっており、負債全額を現金及び預金で払っても余りある額を保有しています。一方で投資有価証券は多くなく総資産の4.5%(スタジオアリス)、8.2%(アスカネット)となっており、無借金ゆえに現金を多く保有しているのかもしれませんが、もう少し、投資に回して現金を活用しても良いのではないかと思ってしまいました。

ちなみに、売り上げで言うと、スタジオアリスは約3,635億、アスカネットは約58億あり、従業員一人頭売上高で見ると、スタジオアリスは約2,862万、アスカネットは約1,531万と大きく差をあけられていますが、平均年間給与で見ると、スタジオアリス394.8万(32.0歳)、アスカネット443.0万(36.3歳)とアスカネットの方が高い結果に。4歳差で約50万円差なので、1年ごとに12万ずつ(月給で1万円)昇給すると考えても、ほぼ同水準と言えるかと思います。逆にアスカネットの1人頭売り上げの30%近くを給与で出しているというのが給与比率が高いといえるのかもしれませんが、給与の決め方も会社の考え方をよく表しているように思います。

<スタジオアリスの企業特色>

スタジオアリスに特化して見ていくと、面白いのは経営方針。「サッカー型経営の確立」を目指しているそうです。サッカー型経営というのは下記の説明の通りですが、大きな方針を決められたら、そこに向かって個々が状況判断していきなさいという事のようです。

また全従業員に占める女性比率が90%以上、女性管理職比率は約80%という女性比率の高さ。それゆえ、こどもが10歳になるまで利用できるショートタイム勤務制度の導入や、退職した業務経験者が臨時的に応援勤務をするサポートメンバー制度の導入など、女性が働きやすいような制度や仕組みがあるようです。

各地域の店舗別売り上げも出ていました。地域ごとの売り上げを店舗数で割り、1店舗ごとの年間売り上げを出し、それを12で割った、店舗月間平均売上を出してみたところ、最も低いのは中部エリアの月513.8万円、最も高いのが東北の月626.7万円となっていました。全国平均は月594.5万円。1日平均で毎日20万円程度売り上げている事にも驚きですが、東北が最も高く、中部が最も低いのも驚きでした。個人的には派手さを好む中部エリアが最も高く来るかと思っていました。本当は平均客単価も調べたかったのですが、来店客数は公表していないようです。

また、月次売上を公表しているのですが、子ども写真に特化しているだけに、七五三のある11月前後に集中しているようです。(前撮りが多いからか10月~11月が売り上げが目立って高くなっています。)2021年2月期はコロナの第4波と被った、4月、5月が前年比27.4%、21.3%と壊滅的な状態になっているにも関わらず、第5波に襲われた8月~11月は4~5月の反動もあってか、100%超えと極端な動きをしているため、コロナが本格化する前の2020年2月期を参考に見ていきたいと思います。

2020年2月期で見てみても、1月が閑散期、10月~11月が繁忙期のようで、繁忙期の11月の売り上げは閑散期の1月の売り上げのおよそ3倍!むしろ、月次売上25億を割り込む月が1~2月以外にないので、1~2月の売り上げの落ち込みが極端すぎると言えるのかもしれません。急がない人は1月で撮影するのがおすすめかもしれません。また、その1月の極端な落ち込み対策として、2020年1月から成人振袖レンタル事業の「ふりホ」をサービス開始したんだなという事が良くわかります。残念ながら21年1月は前年比94.1%と前年割れになっていますが、今後、1月の数字が伸びていくかも注目です。

<アスカネットの企業特色>

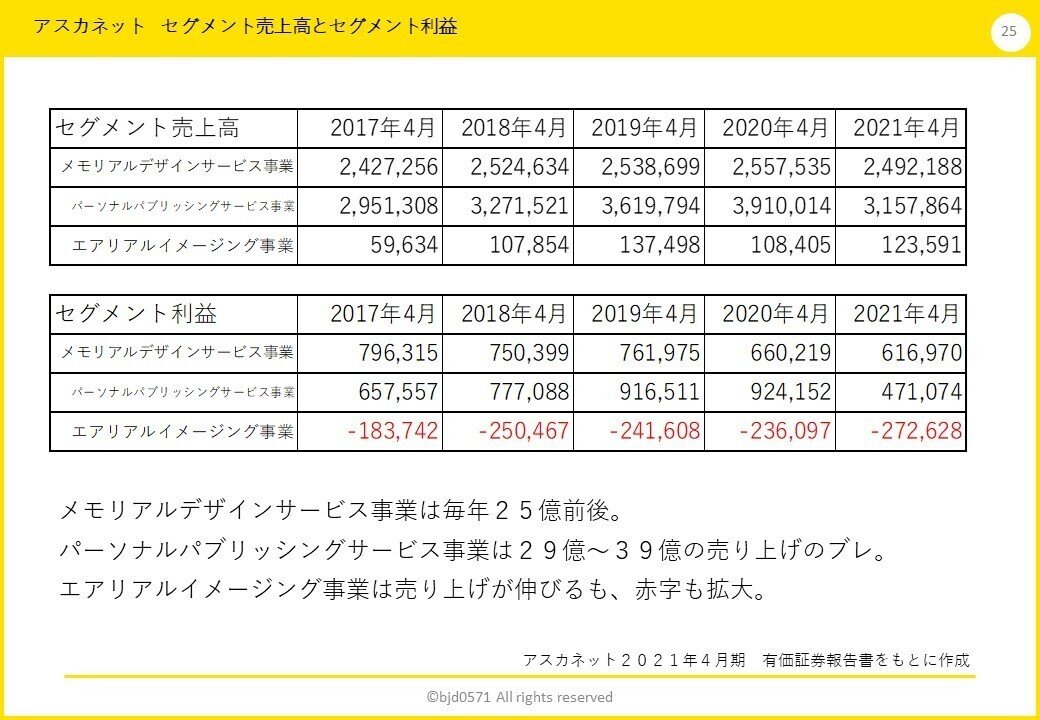

一方、アスカネットはメモリアルデザインサービス事業とパーソナルパブリッシングサービス事業の2本柱と言っても過言ではなく、売り上げ構成ではメモリアルデザインサービス事業:パーソナルパブリッシングサービス事業=4:6くらいの推移ですが、利益構成としてはほぼ50%ずつ。それぞれが抜きつ、抜かれつといった状況ですが、ここ最近はパーソナルパブリッシングサービス事業が50%を超えていたものの、コロナのあおりを受けて、結婚式の需要が減ったことにより、直近の2021年4月期では利益構成43.3%とメモリアルデザインサービス事業に抜かれています。

逆に驚きなのが、メモリアルデザインサービス事業の底堅さです。パーソナルパブリッシングサービス事業は29億~39億と大きなぶれがあるものの、メモリアルデザインサービス事業はこの5年、売り上げとしてはほぼ25億前後で推移して大きなぶれがありません。葬儀にはコロナもあまり関係ないようです。

課題は3本目の柱にしようとしているエアリアルイメージング事業。2011年からスタートして、ずっと赤字続き。売り上げも上がってきているものの、赤字幅も拡大。コロナ禍において、需要も出てきているようですが、どのようにして黒字に転換させられるか注目です。

<まとめ>

今回は写真事業を行っている2社を見てきましたが、子どもや葬儀、結婚式などターゲットを絞って行う事業としては十分に需要があり、利益もあげていけるようです。記念撮影を必要とする人生の節目のイベントが無くならない限りは、当面、需要も、無くなる事はないでしょうが、今後、盛り上がる可能性も低く、むしろ、漸減していく可能性も高いため、安定している今の間の次の一手として、どのようなサービスを展開してくるのか、写真撮影の機会を増やす施策なのか、付加価値を高める施策なのか、注目していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?