LCAとスコープ3の違い

環境負荷の削減は現代の企業にとっての課題のひとつです。そのためには「LCA」や「スコープ3」といった視点から、自社の活動で排出される温室効果ガス(GHG)の量を算出する必要があります。

今回は、LCAとスコープ3の概要や違いについて解説します。

LCAとは

LCAとはLife Cycle Assessment(ライフサイクルアセスメント)の略で、ある製品・サービスのライフサイクル全体や、特定段階における環境負荷を定量的に評価する手法です。

ライフサイクルとは、資源採取から原料生産、流通・消費、廃棄・リサイクルまでの流れを意味します。

平成13年に施行された循環型社会形成推進基本法では「拡大生産者責任(EPR:Extended Producer Responsibility)」について明記されました。

これは、生産者が製品の製造段階だけでなく、使用後の環境負荷の低減についても一定の責任を追う考え方です。

これにより、製品のライフサイクル全体の環境負荷に関する情報を表示する動きにつながりました。

LCAの導入事例

1.環境報告書の作成・公表

近年では、環境問題と企業の社会的責任(CSR:Corporate Social Responsibility)への関心の高まりから、多くの企業が環境報告書(CSR報告書、サステナビリティ報告書)を作成・公表しています。この報告書の中に、LCAを用いて自社の活動や製品を分析した環境負荷のデータを含めることができます。

2.LCA評価制度

製品の評価指標の1つとして、LCAを活用することも可能です。例として、富士通グループでは環境配慮設計を目指すための「グリーン製品」評価制度が挙げられ、1998年からLCAを用いています。

パナソニックグループでは、環境配慮商品(グリーンプロダクツ)の取り組みの一環としてLCAを導入し、製品のライフサイクル各段階における環境負荷を分析・評価しています。

出典:環境省 環境展望台「ライフサイクルアセスメント(LCA)」

https://tenbou.nies.go.jp/science/description/detail.php?id=57

スコープ3とは

昨今では、製品だけでなく、サプライチェーン(物が作られてから廃棄されるまでの一連の流れ)上の活動においてもLCAが必要とされるようになりました。また環境面に加えて、経済・リスクの側面からも、サプライチェーンの把握・管理を重視する企業が増えています。

サプライチェーンにおける温室効果ガス排出量は、国際的な基準「GHGプロトコル」で示すことが可能です。このGHGプロトコルは、スコープ1・スコープ2・スコープ3に分類されています。

スコープ1は、燃料の使用や工業プロセスにより、自社で直接排出する温室効果ガスのことです。スコープ2は、他社から供給された電気や熱、蒸気の使用に伴い、間接的に排出される温室効果ガスを指します。

そしてスコープ3とは、サプライチェーンの上流(原材料の購入や輸送など)と下流(完成した製品の輸送や使用、廃棄など)の段階で排出される温室効果ガスを示しています。

これらすべてを計算することで、自社サプライチェーンにおける温室効果ガス排出量の全体像を把握できるのです。

スコープ3が注目される背景

サプライチェーンのうちスコープ1・スコープ2については、制度の整備などによって削減努力が進んでいる傾向にあります。そして、自社が関わる温室効果ガス排出量のさらなる削減を目指し、スコープ3が注目されているのです。

サプライチェーン全体における温室効果ガス排出量を評価することは「組織のLCA」とも呼ばれ、企業活動全体を管理することにもつながるでしょう。

スコープ3算定の実施手順

スコープ3を算定する手順は、大まかに4つのステップに分けられます。

(1)算定目的を設定する

例えば「環境経営指標に活用する」「環境に関する説明責任を向上させる」など、算定目的を明確化しましょう。

(2)算定対象範囲を確認する

スコープ3排出量を算定する際には、グループ単位を自社と捉えます。また、国内グループのみか、海外グループも対象とするのかなどを決定しましょう。

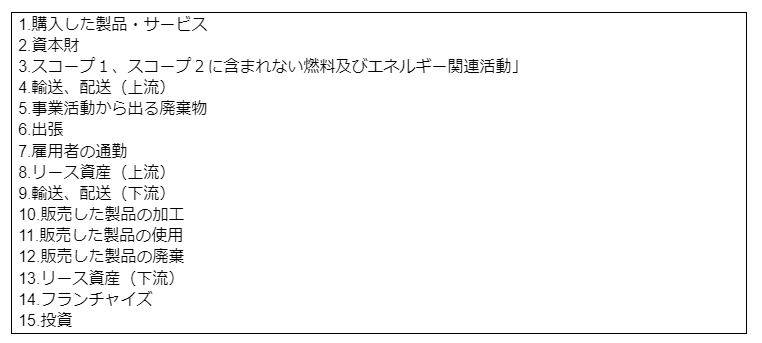

(3)スコープ3活動を各カテゴリに分類する

サプライチェーンにおける各活動を、漏れなく以下のカテゴリ1~15に分類します。

(4)各カテゴリの算定まず(1)で決定した算定の目的を考慮し、算定方針を決定しましょう。つづいて、データ収集項目にのっとって収集したデータをもとに、活動量と排出原単位(活動量当たりの温室効果ガス排出量)を算定します。

出典:環境省「サプライチェーン排出量算定の考え方」p.6

https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/tools/supply_chain_201711_all.pdf

出典:経済産業省 資源エネルギー庁「知っておきたいサステナビリティの基礎用語~サプライチェーンの排出量のものさし「スコープ1・2・3」とは」より

https://www.enecho.meti.go.jp/about/special/johoteikyo/scope123.html

企業はLCAとスコープ3のどちらを重視すべきか

LCAとスコープ3を比較すると、企業におすすめしたいのはスコープ3です。その理由を、LCAとスコープ3の違いから見ていきましょう。

LCAとスコープ3の大きな違いは、算定対象年と評価対象です。

LCAは、製品またはサービスの使用段階における温室効果ガス排出量を使用年度ごとに算定します。一方で、スコープ3では販売年度ごとに算定するため、経年評価が可能です。

また、LCAの評価対象は製品またはサービスですが、スコープ3は組織が評価対象となります。

LCAを行う場合は、商品やサービスのライフサイクル全てにおける環境負荷のデータが必要となるため、企業にとっての負担コストが大きいでしょう。

各企業のスコープ3の算定の動き

企業が温室効果ガス排出量の削減を重視するようになったきっかけのひとつは、2015年の「パリ協定」の採択です。パリ協定では「世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をする」ことを長期目標として掲げています。

日本のスコープ3の開示義務化の背景

2023年6月26日、国際サステナビリティ基準審議会(ISSB)はスコープ3の開示基準を公表しました。これにより企業には、スコープ3を含めた温室効果ガス排出量の情報開示が求められるようになったのです。

日本では、民間のサステナビリティ基準委員会(SSBJ)が主体となって日本版の基準策定を進めており、2025年3月末までに最終決定されます。

国内企業のスコープ3算定事例

事例1.イオン株式会社

イオン株式会社のスコープ3排出量のうち、約55%がカテゴリ「1.購入した製品・サービス」です。自社ブランド「トップバリュ」や「H&BC」の主な製造委託先に「気候変動への取組に関するアンケート」を実施し、課題への取り組みや方針、自社への要望のヒアリングを経て、脱炭素化の取り組みを行っています。

事例2.新菱冷熱工業株式会社

新菱冷熱工業株式会社は、温室効果ガス排出のホットスポットを特定することで排出量の削減を目指しています。カテゴリ「11.販売した製品の使用」カテゴリ「1.購入した製品・サービス」カテゴリ「4.輸送、配送(上流)」の順に多くなっています。そこで、ウェアラブルカメラによる現場の遠隔監視を通して、カテゴリ4の削減を成功させました。またコンクリートから金属くず、廃ブラスチック類、ガラス陶磁器くずのリサイクルを進め、2020年度は88%のリサイクル率を達成。カテゴリ「5.事業活動から出る廃棄物」の削減も目指しました。

事例3.DIC株式会社

DIC株式会社ではプラスチックを含めた科学素材などの取り扱いもある為、カテゴリ「12.販売した製品の廃棄」の排出量が比較的多いです。そこで、ライフサイクル視点の環境負荷の把握と削減、サーキュラーエコノミーに配慮した製品設計を進め、廃棄物排出量の抑制や資源循環に配慮した調達を推進しています。

出典:金融庁「金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」p.2

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514/01.pdf

スコープ3算定に関しては当社にご相談ください

今後、ますます必要とされる温室効果ガス排出量の把握。弊社ではスコープ3算定でのお手伝いをすることができます。温室効果ガス排出量でお困りでしたら、いつでもご相談ください。

お問い合わせはこちら