国境炭素調整メカニズム(CBAM)とスコープ1・2・3について

昨今、温室効果ガスの排出に対して課金するカーボンプライシング(炭素価格)制度が世界で広まりつつあります。その中でも先行して、EUの炭素国境調整メカニズム(CBAM)が導入されました。この記事では、CBAMの制度内容や導入の背景、日本への影響などを解説します。

国境炭素調整メカニズム(CBAM)とは?

国境炭素調整メカニズム(CBAM)とは、気候変動対策を行っている国が、対策の不十分な国からの輸入品に対して、関税のような形で炭素課金を行う制度です。これにより、国内企業がコスト競争力を失うことなく、気候変動対策を促進できるようにすることが目的です。

2023年10月からはCBAMの移行期間が始まり、課税は発生しないものの、報告義務が求められます。2026年1月からCBAMが本格的に適用されると、「セメント、電力、肥料、鉄鋼、アルミニウム」について、生産プロセスで発生した温室効果ガスの排出量に基づいて課金されます。その後、段階的に適用が進められ、2034年までに完全適用される予定です。

国境炭素調整メカニズムが導入された背景には、各国の気候変動対策への意識の高まりがあります。2015年に採択されたパリ協定では、主要排出国を含むすべての国が削減目標を5年ごとに提出・更新し、実施状況を報告する義務を負うことが定められました。その中で、一部の地域では、温室効果ガスの削減努力が不十分な国に対し、炭素国境調整を行う案が浮上しました。

最初のCBAM構想は、アメリカが京都議定書から離脱した際の対抗措置として提案されたものでした。その後、EU域内で、カーボンプライシングが行われていないロシアやウクライナ、トルコからの鉄鋼輸入が増加したことが、CBAM導入の決定につながりました。

近年では、環境保護を目的に各国でさまざまな制度が導入、あるいは検討されていますが、同時に貿易政策とのバランスが課題となっています。気候変動枠組条約は、「気候変動に対処するためにとられる措置(一方的なものを含む)は、国際貿易における恣意的若しくは不当な差別の手段又は偽装した制限となるべきではない」と規定しています。

出典:一般財団法人日本エネルギー経済研究所「国境炭素調整措置の最新動向の整理」

出典:経済産業省「貿易と環境:炭素国境調整措置の概要と WTO ルール整合性」

国境炭素調整メカニズムの目的

国境炭素調整メカニズムの最も大きな目的は、カーボンリーケージ(炭素漏洩)の防止です。カーボンリーケージとは、以下のような事象を指します。

・カーボンプライシングを導入している国に拠点を置く企業が、コスト増を恐れて気候変動対策の緩い国へ拠点を移すことで、温室効果ガス排出削減措置が無効化されること

・気候変動対策の緩い国からの輸入品が増え、国内市場が脅かされ、結果として温室効果ガス削減の効果が減少してしまうこと

この対策として、気候変動対策が不十分な国からの輸入品に対し、国内との差額分を支払ってもらう制度がCBAMです。

出典:日本貿易振興機構(JETRO)「EUの炭素国境調整メカニズム(CBAM)に備える」

出典:環境省「【有識者に聞く】EUによる炭素国境調整措置(CBAM)から読み解くカーボンプライシング」

国境炭素調整メカニズムに対する業界の反応は?

EU以外の国でも炭素国境調整措置が検討されていますが、CBAMに対してはEU域内のみならず各国からさまざまな声が上がっています。

EU域内では、ロシアや中国からの鉄鋼輸入が増えており、カーボンリーケージが発生しているという見解があります。CBAMによってこの現状を回避し、国内産業の保護が期待されています。

しかし、フランスの民間調査会社からは、CBAM導入に伴いEU排出量取引制度(EU-ETS)での無償排出割当が廃止される影響で、国内製造業の利益減と雇用削減への懸念が報告されています。

また、アメリカでは特に鉄鋼業界において、CBAMの導入に対して対抗措置が取られる可能性があります。さらに、炭素国境調整メカニズムが課される可能性がある中国やインド、その他の新興国は、CBAMが輸入の妨げになるという懸念を表明しています。

EUにおけるCBAMは、日本にも無関係ではありません。経済産業省産業技術環境局長は、CBAMによって2023年10月から課せられる報告義務が、各企業への大きな負担になるという懸念を示しました。

炭素国境調整メカニズムとスコープ1・2・3の関係

国境炭素調整メカニズム(CBAM)の課税対象となる排出プロセスは、製品ごとに以下のように異なっています。

これらの「直接排出」「間接排出」の区分は、温室効果ガス排出量の測定・報告のための基準であるスコープ1、スコープ2とは異なります。スコープ1、2、3は、以下のように定義されています。

出典:経済産業省 資源エネルギー庁「知っておきたいサステナビリティの基礎用語~サプライチェーンの排出量のものさし『スコープ1・2・3』とは」

EUでの炭素国境調整措置の課税範囲

CBAMにおける直接排出・間接排出の定義は、スコープ1・2の概念に関連していますが、完全に一致しているわけではありません。例えば、CBAMの定義による「直接排出」は、自社の生産プロセスで消費される燃料の燃焼による排出を含みますが、「間接排出」は、生産プロセスで消費される電力の発電に伴う排出を指します。これは、スコープ2に相当する場合があります。

出典:日本貿易振興機構(JETRO)「EUの炭素国境調整メカニズム(CBAM)に備える」

日本企業への影響や取るべき対策

CBAMの導入による日本企業への影響は、現在のところさほど大きくないと見られています。課税対象の製品は、日本からEUへの輸出量が少ないものがほとんどだからです。しかし、今後、CBAMの対象製品が増えれば、日本企業も打撃を受ける可能性があります。特に、有機化学品やポリマーはEUへの輸出量が多いため、影響が予測されます。

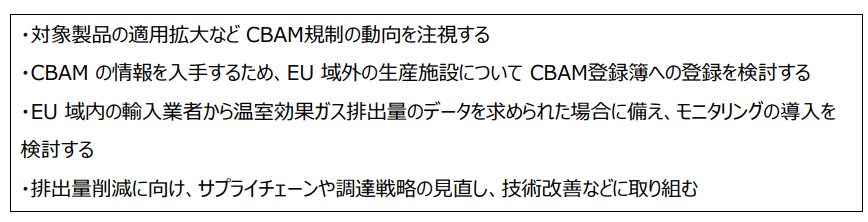

具体的な対策法として、日本貿易振興機構(JETRO)は以下の方法を例示しています。

出典:日本貿易振興機構(JETRO)「EU 炭素国境調整メカニズム(CBAM)の解説(基礎編)」

海外、特にEUを対象とする貿易を行う日本企業は、今後、国境炭素調整メカニズムの課税対象や温室効果ガスの排出量の算定について、意識する必要があるでしょう。BelieveTechnorogyでは、サプライチェーンも含めた温室効果ガス排出量の算定を支援しています。経営者や貿易担当者で算定や対策に不安がある方は、お気軽にご相談ください。

お問い合わせはこちら