45.【日本株】食用昆虫関連の銘柄[4626]太陽ホールディングス

今回は食用昆虫関連の銘柄[4626]太陽ホールディングスについて分析してみたいと思います。

結論

結論としては、長期目線で買い or 様子見のどちらかで、売りは無いと思います。自分は4Qが出るまでは様子見でしょうか。

①長期目線で買い

・本業が伸びている

・世界シェア1位の製品ソルダーレジストを持っている

・食用昆虫関連で他に上場している会社が少ない(6473 ジェイテクト、

7453 良品計画)

・好決算、財務、キャッシュフローは良好

・IR、告知が多い

・海外展開

②様子見

・化学セクターで時価総額47位

・昆虫分野の売り上げは高くないか赤字では?

・大株主の構成が持株・ファンド系

・ここ2年の4Qに特損を出している

・ここ5年の純利益、売上高営業利益率、ROE、ROAは減少傾向にある

・上がってから買いだしても遅くない

同社は現在年間1トンのコオロギ生産を、月1トンの生産に増産する目標を掲げているようです。量産化されると期待値は高まると思いますが、

会社HP

まずは会社ホームページのリンクです。結構色々やっています。

会社説明動画をまず見てほしいです

まずこの動画を見て欲しいです。1分42秒です。1.5倍速で見れば1分ほどで確認できますのでw この動画を見ると何となく儲けてそうな会社なんだなと判ると思います。

主要事業

太陽ホールディングスは、プリント配線板用部材、FPD用部材等の電子機器用部材の製造販売、医療用医薬品・医療用医薬部外品の製造販売、自然エネルギーによる発電事業等を主要事業とする総合化学メーカーです。

ソルダーレジストは世界シェアトップ

ソルダーレジストは、プリント配線板の表面を覆って回路パターンを保護する絶縁膜となるインキです。太陽ホールディングスのソルダーレジストは世界シェアトップを誇っています。

2017年太陽HDグループ中期経営計画

2017年の中期経営計画で、エレクトロニクス事業の他に、世界的に取り組むべき課題の3つの分野(医療・医薬品、エネルギー、食糧)を新たに事業領域に加た総合化学企業を目指すことを決定しました。

グループのなかで食糧とエネルギーを担ったのは太陽グリーンエナジー株式会社です。食糧生産をより効率よく、グローバルに展開可能な農法・手法の確立を目指し「完全閉鎖型植物工場」でITを活用したベビーリーフ、イチゴ、メロンなどの栽培など、広い土地を必要としない農業の試験・研究を行なっています。

食糧問題対策としての「昆虫食」供給に貢献

2013年に国連食糧農業機関が食糧問題の解決策のひとつとして、昆虫を食用や家畜の飼料として使用することを推奨する報告書を公表しました。

太陽グリーンエナジーは、食糧事業の一環としてコオロギを使用した昆虫養殖に取り組んいて、食用の原材料や家畜・ペットのエサなど、様々な用途に合わせた商品を展開しています。

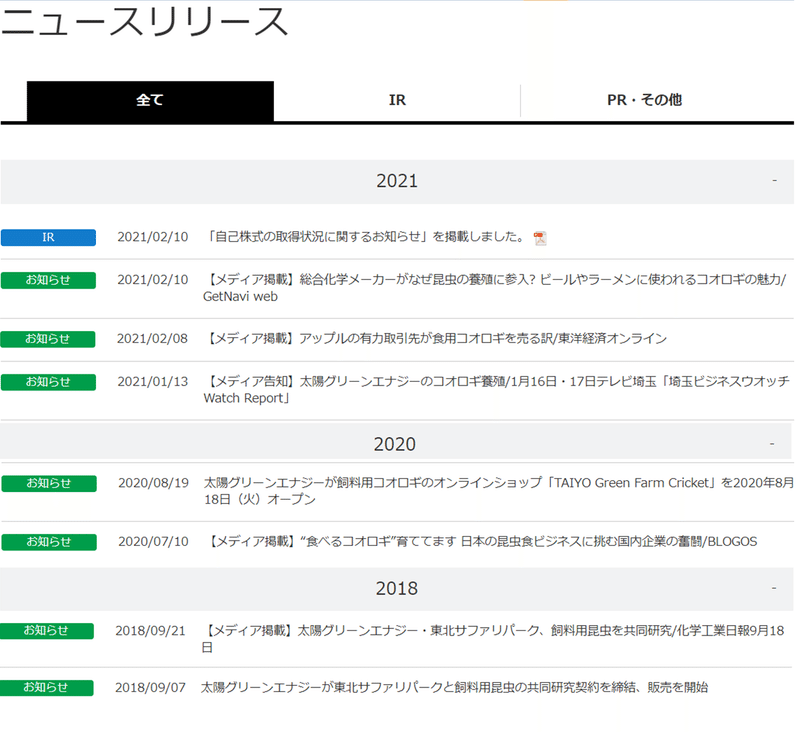

太陽ホールディングスの食用昆虫についてのニュースリリース

太陽ホールディングスのニュースリリースから食用昆虫・コオロギについての発表をピックアップしてみました。2021年になって立て続けにリリースがありました。

各リリースをの内容です。コオロギ飼育までのストーリーと今後の展開について詳しく知ることができます。

お知らせ2021/02/10【メディア掲載】総合化学メーカーがなぜ昆虫の養殖に参入? ビールやラーメンに使われるコオロギの魅力/ GetNavi web

お知らせ2021/02/08【メディア掲載】アップルの有力取引先が食用コオロギを売る訳/東洋経済オンライン

お知らせ2021/01/13【メディア告知】太陽グリーンエナジーのコオロギ養殖/1月16日・17日テレビ埼玉「埼玉ビジネスウオッチ Watch Report

お知らせ2020/08/19 太陽グリーンエナジーが飼料用コオロギのオンラインショップ「TAIYO Green Farm Cricket」を2020年8月18日(火)オープン

お知らせ2020/07/10【メディア掲載】“食べるコオロギ”育ててます 日本の昆虫食ビジネスに挑む国内企業の奮闘/BLOGOS

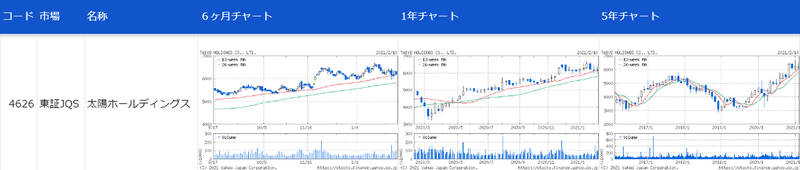

銘柄分析 株価チャート

太陽ホールディングスの株価チャートです。まあまあ右肩あがりのチャートとなっています。

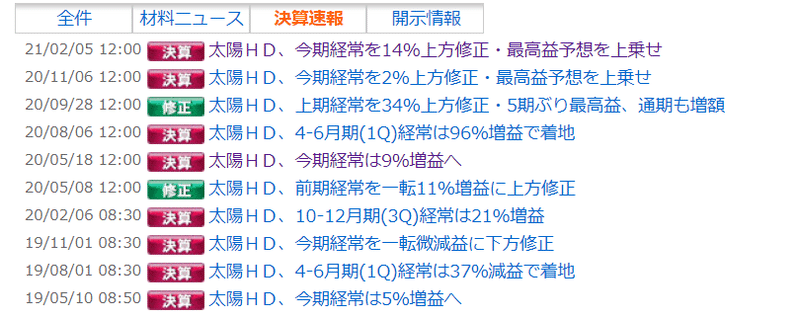

直近の決算(21年02月05日)「太陽HD、今期経常を14%上方修正・最高益予想を上乗せ」

・21年3月期第3四半期の連結経常利益は前年同期比61.4%増の108億円に

・通期従来予想の116億円→132億円に13.8%上方修正

・増益率が30.4%増→48.3%増に拡大し過去最高益を予想

・売上営業利益率は前年同期の13.1%→18.6%に上昇

と好決算を出しています。

直近の決算速報見出しをみると好決算が続いているようです。

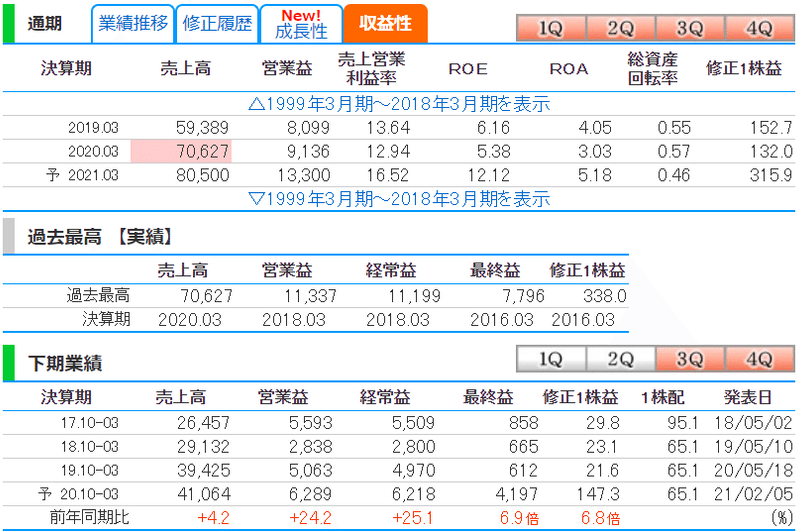

業績は株探で確認できるので便利です。

直近の決算

2021/3通期予想では、売上営業利益は16.528%と、非常に良いです。

ROEは12.12とこれも良い数字です。

ROAは5.18でこれも良い数字です。

売上高も毎年100億UPしています。業利益が40憶UPで1株益が132⇢315.9と約2.4倍予想になっています。

1株益も315.9円と東証1部の化学平均83円に比べてかなり高いです。

下期業績を見ると、最終益が6.9倍、1株益が6.8倍と大きく収益がアップしていますが、これは前年4Qの特損の影響で今期は良く見えてしまっているようです。

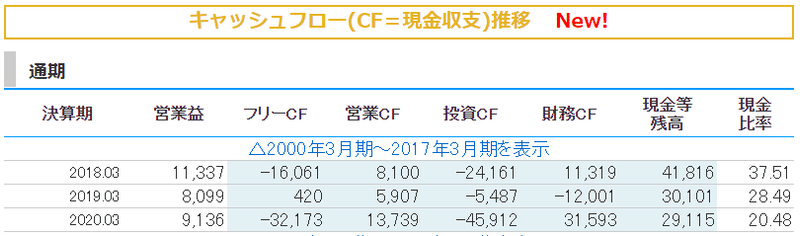

キャッシュフロー

キャッシュフローを見て見ましょう。キャッシュフローは営業CF、投資CF、財務CF、現金等の4セクターがあります。

営業CFがプラス、投資CFがマイナス、財務CFはプラスです。

本業はしっかり機能していて、資金調達をして投資も積極的に行っているようです。そのためかフリーキャッシュフローが安定していません。

トータル的にはキャッシュフローは問題なさそうです。

財務

財務状況を確認します

自己資本比率は、42.8%で財務は健全です。

有利子負債倍率は、1.07倍と1倍を少し超えていてこの点はマイナスですが、許容範囲と言えます。

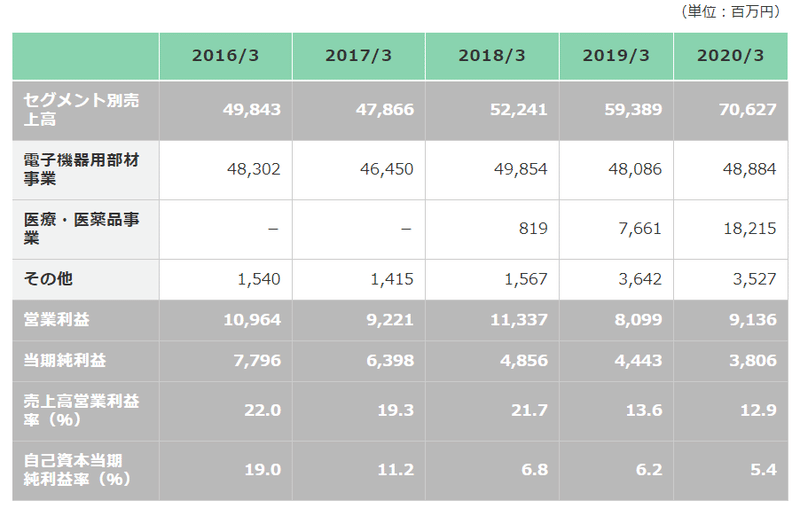

セグメント別売上と利益の傾向

ベースの電子機器用部材事業は安定してヨコヨコです。世の中の電子機器が増えているのにヨコヨコ・頭打ちに見えるのはあまりよくないかもしれません。

医療系は3期で約22倍に増えています。

食料関連はその他に含まれますが、伸びが止まっています。コオロギ養殖の売り上げは記載されていませんが、かなり低いか赤字かと思います(未確認)

純利益は減少傾向です。売上高営業利益率も減少傾向、自己資本当期純利益も下降傾向です。これを見る限り各数値は優良企業の基準に収まっていますが、今後も下降傾向であれば悪材料になる可能性がありそうです。

株価情報

PERが19倍で東証1部化学平均27.9に比べ割安

PBRが2.3倍で東証1部化学平均1.8に比べ割高

となっており、化学セクターの中では中程の位置と言えます。

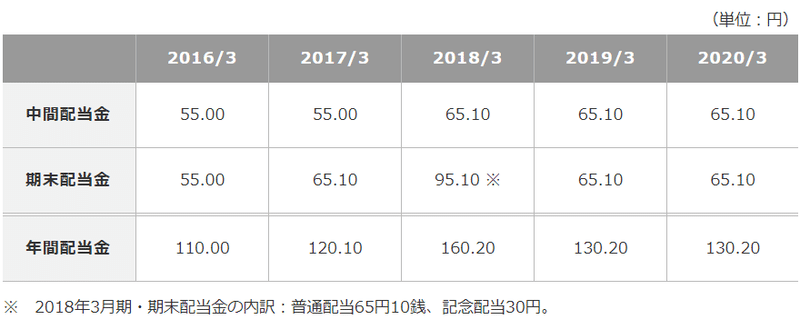

配当

ホームページを見ると「当社は現金による株主への利益還元を重要政策と位置付けており、継続的かつ安定的に高水準の利益還元を実施しています。株主資本配当率を目標指標とし、「連結決算を基準に株主資本配当率を中長期的に5%以上とすること」を目処としています。」と書かれています。

配当は増配傾向にあるようです。

おわりに

自分は昆虫無理ですw

いくらエビみたいにおいしいと言われても無理

粉末か生地に練りこんだような形が見えないものだと食べれると思いますが。

最後まで読んで頂きありがとうございました。

今回の記事も全て無料で読むことができます。

投げ銭用に100円の価格を設定しています^^

以上です。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?