投資で最も重要なのは流動性

前回、太陽光発電設備は金融資産としてみたら評価0になるので、買えば買うほど信用が毀損されますよーと書いた。

今日はその続き^_^

今日の話は太陽光だけでなく、不動産やストックビジネスをするうえで、いや、ビジネスのすべてにおいて、株や債券といった金融においても、最重要、最も大事な部分です。ここを理解しておけば、この現代資本主義金融の95%は理解できたと言っても過言ではないくらい大切な部分。

しかし、なぜか、なぜか、なぜか、この現代高度金融資本主義社会において、最も重要なことを、なぜか日本の社会では誰も声を大にして言わない。教わらない。株の勉強とか言って、ここを考えずに株やっている人がほぼ100%。ここを考えずにやる投資は全部、投機だよ^_^

では、続きを書いていきたいと思う。

その前に、前回の記事を書いた後、少し悲しく思ってたの。

みんながええ話聞けたなぁーで終わってしまって、それ以上、何もつっこんできてくれないから。誰も突っ込んでくれなきゃ、次に進めないやん。

なぜ、誰も

なんで、太陽光発電の設備は金融資産評価0になるんですか?^_^

と聞いてきてくれない?泣

ほんとに評価0?根拠は?と突っ込んできてくれない泣

「太陽光は金融資産としてみたら、評価0と計算するのかあー、いい話聞けたなあ」で終わったらダメ!

自分が何千万も出して買った設備を0円ねと言われて、はいそうですかと簡単に受け入れちゃダメ!

おかしいだろ、太陽光設備2千万もしたんだぜ、せめて1千万くらいには評価できるだろ!と主張してほしい。

疑問に思うこと、考えることをやめてしまったら、能力は深まりようがない。

なぜ、、太陽光発電設備は金融資産評価0とみるのか、

その理由をきちんと理解して初めて他のとこでもこの知識が役に立つ。

でないと、毎回、何か買うたびに、誰かに、これは評価いくらになりますかね?と聞くことになってしまう。それだったら全く知識が己の武器になってない。

ええ話聞いて終わりじゃない。

ここに書いてることは無料やけど、たぶんどの有料よりも価値があることを書いてるつもり。

しっかり考えて欲しい!

では、張り切って、今日は、

なんで、現代金融資本主義社会において、太陽光発電設備は金融資産評価0なのか?について書いていきたい。

ここからスタートです!

では、まず、簡単なクイズを出したいと思います、自分なりに考えて、順番をつけてください^^

今、目の前に3人の男の人がいます。

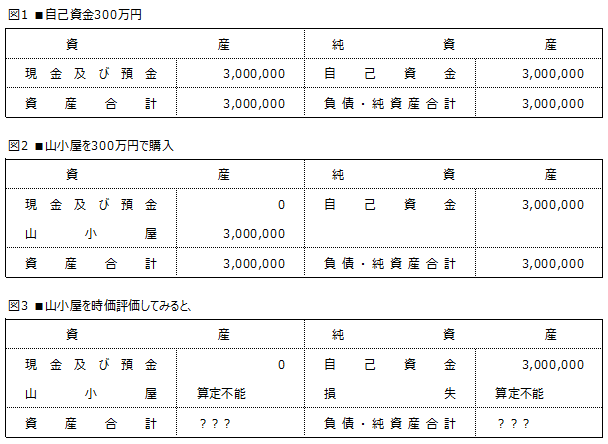

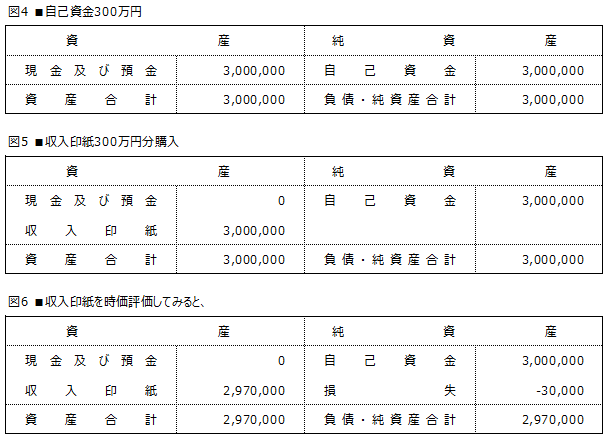

3人とも300万円の現金を持っています。

Aさんはその300万円で山奥にある山小屋を買いました。Bさんはその300万円で収入印紙を買いました。Cさんはその300万円で新車を購入しました。

さて、あなたはこの3人のうち誰か1人からその資産を譲ってもらえることになりました。

あなたなら誰の資産を譲ってもらいたいですか。誰か1人を選んでください。選ぶことができたら続きを読んでください^^

さて、1人、選ぶことができましたね。

では、なぜ、あなたはその1人を選んだのですか?

その理由を紙に書き出してみてください。

その理由が書き出せたということは、まさに、あなた自身も無意識に資産の評価を頭の中で行ったということです。

多分、ほとんどの人がBさんの資産である収入印紙を選んだと思います。そしてほとんどの人がAさんの山小屋だけはないなと判断したと思います。

では、なぜ、Aさんの山小屋だけはないなと考え、Bさんの資産である収入印紙がいいなと考えたのでしょうか?

え?だって収入印紙は金券ショップに持っていけば99%、悪くても98%で買取してくれるやん。

Cさんの新車もええかなと思ったけど、新車の価格には店舗の地代や広告費、営業マンの人件費などが含まれており、購入価格300万円では買いとってもらえない。多分新車であったとしても20%ぐらいは売価から下がると思う。

Aさんの山小屋に至っては、そもそも買い手がいるのだろうか。下手したら、全く売ることもできず、固定資産税だけをずっと払い続けないといけないような状態になるかもしれない。こうなってしまってはもはや資産ではなく、負動産だ。いくらで売れるのか、そもそも売れるのかさえ不明、何もかもが不明瞭だ。

このように考えたと思う。これこそが信用の評価基準なのだ。バランスシートでこれを書くと、まず、Aさんは、

次にBさんのバランスシートは、

最後にCさん、

とこのようになるのはわかってもらえると思う。

じゃあ、みなさん、太陽光発電設備って、AさんとBさんとCさんの資産のうち、どの資産にもっとも近いと思いますか?

太陽光の設備って、Aさんの山小屋に最も近いよね。

じゃあ、不動産は?不動産はCさんの新車、アメリカ国債は?アメリカ国債はBさんの収入印紙に近いよね。

ね、なんで、僕が、アメリカ国債やドルMMFだけしか買わないのか、少しは分かってもらえたと思う。

で、ここまでわかったら、今日の本題だ。

物(資産)の価値ってそもそも何?

何を基準に物(資産)の価値って決まるの?

それを理解するのには、3回目の記事。経営の極意を思い出してもらいたい。

経営とはなんでしたか?

経営とは「左(資産の部)を下から上にすること」でしたよね。

覚えてますか?

忘れた人は、3回目の記事に戻って、もう一回復習。僕は本当に本質の本質の本質の話ししかしないから、しっかり理解しておいてもらいたい。

経営とは、一番上の現金を一回下におろして、下の資産が利益を伴って上に戻っていく過程のこと、これを経営というと言いましたね。

下の資産は上に行って、初めて意味を成す。

逆に言えば、下に居続けるままの資産というのは、まったく価値がない資産なの。上に戻って初めて、評価されるのが資産なの。

つまり、現代金融資本主義社会においては、いかに(素早く確実に)現金に戻せるか?という基準で、すべての物の価値が決まっているの。換金性、換金力とでもいいか。いや、こんな言葉は今、僕が勝手に作ったものだよ。上に戻り力と言えばいいか。

だから、物(資産)の価値は、換金力=上に戻り力で決まる。

その資産がもっている本質的な物質価値ではない。

その物質にいかに価値があったとしてもそれが素早く確実に現金に戻せないなら価値は低いし、その資産が物質的に価値を持っていなくても、それが素早く確実に現金に代わるなら価値が高いの。

だって、よく考えてよ。

収入印紙なんて、ぺらぺらの紙切れだよ。原価で言えば1円。反対に、自動車なんて物質的な価値で言えば収入印紙の何百万倍もあるだろう。でも、収入印紙のほうが価値があると判断される。なぜ?答えは簡単。換金性が高いから。それ一択。

つまり、太陽光発電の評価額が0なのは、その換金性に致命的な欠陥があるからなの。

何か、困ったことがあったとする。1週間後に300万円用意しないといけないとなった場合。太陽光発電設備はすぐに現金化できないでしょ。これ、まさにこれなの。そして、銀行が融資するときに懸念するのも、ここ。

反面、収入印紙は1週間後にお金用意しないといけない状況になっても難なく現金に換えられるでしょ。

この差がもう差を埋めることができないほどに致命的にでかい。

僕は太陽光の評価は0だと書いたが、

厳密に書けば、算定不能なのだ。0かもしれないし、20万かもしれない。100万かもしれない。統一した売買のマーケットがないから、資産の価値を算定することが不能。

だから、それを資産で見た場合、評価0と表現している。

なので、銀行によって、太陽光を担保評価0とする銀行があったり、掛目30%でみてるという銀行があったり、ばらばら。太陽光発電設備は、統一した基準がない不確実性がとても高い資産なのだ。

その視点から、自動車や不動産を見てもらいたいのだが、自動車や不動産はきちんとその資産を売買するマーケットが存在するでしょ。

換金しようと思ったら、マーケットコスト、言ってみれば換金コスト、不動産屋さんの人件費だったり、転売コストだったり、広告費や店舗代だったりを支払えば、時価で取引することが比較的スムーズにできる。

だから、不動産にはある程度決まった水準で銀行評価がつくの。路線価だったり、固定資産税評価額だったりに、各銀行のストレス割合をかけて評価が出る。ある程度決まったやり方が存在する。ポラリティはそれほど大きくない。それは売買のマーケットがあるから。

もし、仮に、東京証券取引所がなかったとします。あなたが今、トヨタの株を持っていたとしたら、そのトヨタの株、今と同じ価格がつくと思いますか?つかないよね?なんで?だっていつ売れれるかわからないやん?つまり、そういうこと。

太陽光には、不動産や自動車や株や金みたいに、買いたい人と売りたい人をつなぐ市場が存在しない。買った人は買ったらそれを持っておくしかない。

なので逆に言えば、太陽光にも、東京証券取引所みたいな売買の取引ができるマーケットがあれば、太陽光発電設備の金融資産評価は0ではなくなるということだ。

太陽光発電設備の評価が0というのは、

太陽光発電設備そのものの資産価値に起因して0になっているわけではなく、

現金に換金することがすこぶる難しいことに起因して、評価が0になっているということなの。

だから、太陽光を買う人は、強く、出口がない資産を大量に保有してしまっているということをきちんと自覚しておかないといけないわけ。この出口がない資産を大量に保有している様を見て、信用を棄損していると言っているわけなのだ。

ここまでで、信用評価のメカニズムはだいぶ分かってもらえたと思う。

現代の金融資本主義の社会では、すべての資産は、いかに現金に素早く戻せるかという序列で資産の価値は決まる。

この視点から、

太陽光をたくさん買っている人が銀行からどう見えているかを考えてみてほしい。

太陽光を買う人は、銀行から見たら、

換金性がすこぶる悪い資産をたくさん買い込んでいる、出口戦略に大いに難がある、リスクを不確実性をたんまりため込んでいる、あまり経営のこと理解してないんじゃないか?と疑念を抱かせるお客というわけだ。何度もぼろくそいってごめん(泣)でも、きちんとその事実を理解しておかないと前に進めないから、正直に書いた。

だから、常に、どんな資産を買う時も、

どれくらいの確からしさで、どれくらいの換金率で、どのくらいのスピードで売却して現金にできるのかというのを意識して資産を買うようにしてもらいたい。

この視点が抜けると、そもそも自分のバランスシートの攻撃と守備のバランスがきちんと取れなくなってしまう。リスクを過大にしょい込んでしまっているいびつなバランスシートに成り下がってしまう。

太陽光のように換金性に致命的な欠陥があるのなら、当然、その利益率は爆発的なものでないと購入してはいけないと判断しないといけないし、

逆にいつでも資産化できるものなら、利回り低くても問題ない。このさじ加減ができるようになること、それが今日の一番伝えたいことなんだ。

じゃあ、そもそも換金性が高い低いって何で決まるのって、さらに疑問が出てくると思う。

収入印紙は換金性が高くて、山小屋は換気性が低い。不動産はそこそこ。

どこでその違いが出るの?この差ってなんなの?てところに究極は行き着くと思う。

その答えは、

買える人の数がどれくらいいるのかだよね。

その資産を買いたいと考え、かつ、買える実力がある人がどのくらいの数、存在するのか、なの。

これを金融の世界では「流動性」と呼んでいる。

これが投資において最も重要な指標。

すべての資産のリターンには、かなりの部分に、この流動性の過多が織り込まれている。

売りたいと思った時に売れないは、致命的なのだ。

収入印紙は換金しようと思ったら、隣のおばちゃんにでも買い取ってもらえるよね。

不動産は、買いたいと思う人はそれなりにいたとしても、実際にその買いたい人が、その資産を買えるお金を持ってなかったりすることも多々あるわけで、購入できる人の数は相当に絞られる。

山小屋に至っては、もはや、趣味の世界。買い手が見つかればラッキー!宝くじというレベル。

現代金融資本主義社会においては、どれだけの人がその資産を買いたいと思っているのか、そして、その数こそが、実は最も大きな資産価値なの。

そして、それは裏返せば、買いたいという人が少ないということはそれだけでその資産の価値は極端に下がってしまうの。太陽光発電設備というのは、まさにこの売買が極端に難しい資産だから、評価が0なの。

どこどこの銀行では太陽光の設備、簿価で評価してくれたよ、え?うちの銀行は50%だって、え?うちの銀行では評価0だよみたいにボラリティーがすこぶる高いこと、まさにこれこそが資産性が0の証左なの。

だから、実際に、自分のとこの銀行が簿価で評価してくれたよ、いや、うちは50%だよという具体的な数値は何でもよいの。そこじゃないの、

経営者として、考えるべきことは、

実際に太陽光発電設備は「流動性が極端に低いから資産価値がとても低い」という大きなハンディキャップを背負ってしまっているということに目を向けるということなの。

たとえば、ゴールドを考えてみてほしい。

今、7200円くらい?どこの貴金属屋さんに行っても、だいたい、この5%くらいの範囲内で金を売ってるよね。ある店に行けば、1000円、ある店に言えば10000円みたいなことはありえないでしょ(笑)

これなのこれ、この部分^^。

なので、まず、ストックビジネスを行う人は、この流動性を常に意識してもらいたい。いや、もちろん、ストックビジネスだけじゃないけど。

流動性に難があればあるほど、高い利回りを求められ、流動性がよくなればなるほど、低い利回りでもOKになる。この塩梅をきちんと理解することこそが、まず第一歩目。

なので、当然、

流動性に大きな差がある不動産投資の利回りと太陽光発電の利回りは単純に数値だけで比べられない。不動産投資の10%と太陽光の10%は全く別物なの。

何かと何かを比べるには、必ず、流動性リスクを加味した上で資産を時価評価しなおして比べて行ってもらいたい。もちろん、簿価でそのまま評価してもよいけれども、それだと、債務超過してる部分をきちんと把握できなくなり、その結果、金融機関に求めらるリターン力がいくらなのかを正確にはじき出せなくなるよね。

そうなると、そこで融資は終了ーてことになる。なんとなくイメージついただろうか。ちょいと駆け足で書いたのでわかりにくい部分もあるかもしれないが、その時は質問してきてほしい^_^

今日はこのへんにしておこう!

次回は、

この信用棄損分を挽回するために、求められる爆発力(利回り)はどの程度必要になってくるかを具体的に算出する!

を書いていきますねー!^^

ではでは☆^^

PS.

ここで言ってる債務超過というのは、銀行からお金を借りて太陽光を買った人は、銀行格付けにおいて破綻懸念先や実質破綻先に分類されてるよというようなことを言ってるわけではありません。

そんなことになるなら、金融機関からお金を借りて設備投資してお店なんかを開く人はみんな実質破綻先に分類されてしまうことになる。

そういうことではなく、流動性が低いことによって、金融資産の時価評価で引き直して資産価値が0(算定不能)だという意味です^_^

そして、節税して赤字にする余裕は一ミリもないよということを理解してもらいたいという趣旨で書いてます!^_^

この記事が気に入ったらサポートをしてみませんか?