税制改正で変わる贈与(制度・背景編)

初めに、本稿では一般論として税制改正についての見解を述べさせていただきますが、税に関することは税理士さんに相談されてください。よろしくお願いいたします。

さて、昨年12月に与党の税制改正大綱が発表されました。様々な税理士事務所がすでにポイントのまとめをしていますが、財務省もまたポイントをまとめたものがありますので、紹介しておきます。こういうのはまず大本営発表を見て、分からなければ解説を見ればよいと思います。リンク先をご参照ください。

※以下、添付される図はこのポイントを元に作成しております。

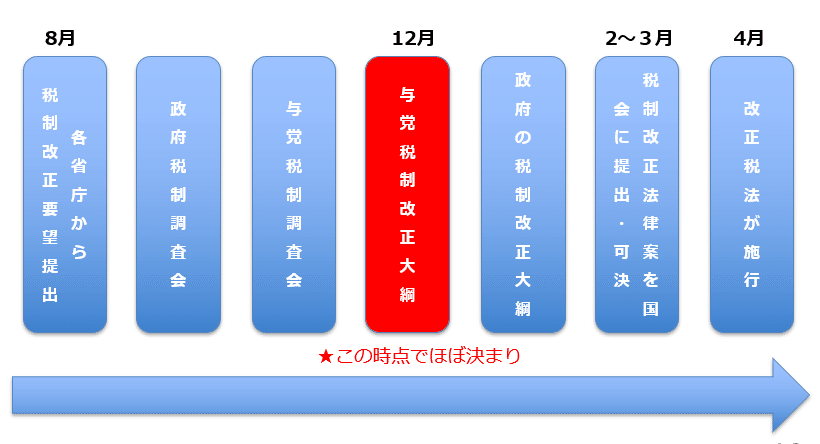

「まだ本決まりでもないのに、何慌ててんの?」「決まってもいないのに何で対策しなきゃいけないの?」と仰る方もいらっしゃいますが、下図をご覧ください。

こちらもまた、様々なサイトで税制改正のスケジュールが説明されているのですが、夏ごろに各省庁で税制改正要望がまとめられ、それを元に政府で議論され、更にそれを元に与党で議論された後、与党の税制改正大綱が発表され、それが政府の税制改正大綱となり、国会で審議・可決されて改正法が施行。というスケジュールになっています。

既に多数決で決着がついているので「与党」なわけで、与党の税制改正大綱が国会で審議されれば、可決されるに決まっている…というイメージは湧きますでしょうか?

与党の税制改正大綱が発表されたらば、施行されるまでに対策を考えなければならないのです。税理士との打ち合わせなんて1か月に1回、2月3月は確定申告で忙しい、5月になれば3月決算の法人の決算対応…となっていきますから、仮に「夏から施行」とか「来年から施行」であったとしても、実はそんなに悠長に検討していられないのが実態かと思います。

故に、騒いでるわけですね。

一応、国会で可決されるまでは税制改正(案)は(案)ですが。

今般の税制改正(案)の中に、贈与税・相続税に関わる改正があり、中でも、二つのことに注目が集まっていると思います。

①暦年贈与の「3年持ち戻し」が「7年持ち戻し」になること。

②相続時精算課税制度の改良

この二つです。

「3年持ち戻し」とは

相続によって財産を受け取った人は相続税を払わなければなりません。

相続によって財産を受け取った人への相続発生前3年間分の暦年贈与(相続時精算課税を届け出ていない贈与)は、相続財産に持ち戻します。

これが俗にいう「3年持ち戻し」です。

贈与税には年間110万円の基礎控除がありますが、この持ち戻しは基礎控除は関係ありません。

年間100万円の贈与は基礎控除内なので贈与税の負担はありませんが、年間100万円ずつ贈与を行い3年後に死亡した際は、300万円が相続財産にカウントされ、相続税の課税対象となります。

「7年持ち戻し」とは

前述の、相続発生前の贈与を相続財産に加算する期間が、従来の3年間に加えて4年間の延長期間が設けられます。

わざわざ「延長期間」と言っているのは、その相続発生の4年~7年前の期間に、100万円の控除を認めているからです。

下図でいうと、2024年4月21日~2028年4月21日に1000万円贈与したならば、この期間の相続税への加算は、1000万円から100万円引いて900万円となります。

従来の相続発生前3年間プラス100万円だけ控除される4年間。

合計7年の持ち戻し期間となるわけです。

一昨年の段階ではこの期間が10年に修正されるのでは?などという憶測記事も出ていましたから、良心的ですよね(´・ω:;.:…

相続時精算課税制度とは

以下、国税庁HP タックスアンサーNo.4103 からの一部抜粋です。

--------------------------------------------------------------------------------------

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。

また、この制度の贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

このように、相続時精算課税の制度は、贈与税・相続税を通じた課税が行われる制度です。

--------------------------------------------------------------------------------------

まとめると以下のようになります。

・とりあえず贈与して、税金は相続税払う時に払って下さいね。

・とはいえ、贈与した額の20%だけ前払いお願いしますね。

・2500万円までは、20%の前払いも要らないよ。

・精算は贈与時の評価でしてね。

どう精算するのかを具体的に見てみましょうか。

前述の暦年贈与とは違って、1年間にいくら贈与したか?はもはや関係無く、届け出を行って以降、2500万円までは税の前払いは不要です。控除されるわけでは無いので注意してください。

相続時精算課税制度を届け出た後、1億円を贈与したとします。

すると、下図のようになります。

どうでしょうか。イメージできたでしょうか?

次に、この現行制度がどのように改良されたかを見てみましょう。

ポイントは、今までの暦年贈与と同じように、毎年110万円までの基礎控除を設けたところです。

そして、今までの暦年贈与と違うところが、この基礎控除で引かれた分は、相続財産に持ち戻されません。

端的に、相続時精算課税制度を届け出れば、今までの暦年贈与よりも優遇が受けられます。今現在年間110万円以内の贈与をしているならば、迷わず届け出をすべきかもしれませんね。

なぜこんな優遇が為されるのか、背景はというと、国税庁の発表する「相続税の調査等の状況」を見れば明らかなのではないかと思います。

令和3事業年度は贈与税事案について

・2383件実地調査があって

・2225件間違ってて

・1849件がその内無申告

でした。

すごくないですか。そもそも申告が必要なのに申告してなくて、しかも出された約530件の中で問題無かったのが約160件。

正しく贈与税を納められた人が3割くらいしかいません。

インセンティブをつけてでも「とりあえず申告して」となるのも分かりますよね。

詳しく知りたい方は下のリンク先ご参照です。

https://www.nta.go.jp/information/release/kokuzeicho/2022/sozoku_chosa/pdf/sozoku_chosa.pdf

贈与に対しての感度は税理士さんによっても非常に幅があるように思いますが、制度が整備されるのは上述のような背景があるわけですから、保守的に考えておいた方が無難です。「バレなきゃいいんですよ」というスタンスだった場合は、ちょっと頭抱えちゃいますね。リスクは納税者が負うことになるわけなので、そのリスクに対してどれほど自分事として向き合ってくれるか、という話になってくると思います。

長くなりましたので、制度と背景を述べるにとどめておきましょうか。

次で、使い方について論じることにします。

ここまで読んでいただきありがとうございました。

スキの他、ここがダメ・足りないという声ほど歓迎しておりますので、よろしければフィードバックと、できましたらシェア下されば嬉しいです。

よろしくお願いいたします。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?