9/20 学生ローン支払い再開からの消費低迷?

こんばんはアトレです。

今日もティコさんと一緒に書いております(ほぼ毎回ですが)

以下の内容は各種ニュース記事などを一生懸命調べて書いておりますが、その確実性まで担保するものではありませんので、参考までにという事でお願いします。

さて、巷では米国学生ローンの支払い再開の話が出てきております。

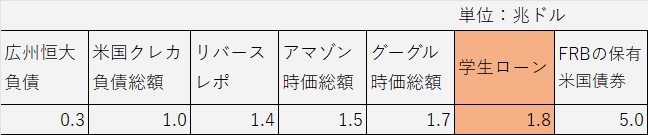

こいつのヤバさについて語ります。昨日のNOTEで債券の話に触れましたので、まずは金額を見える化します。

散々騒がれた広州恒大グループの負債はわずか0.3兆ドル程度、FRBの市場への投入資金と揶揄されるリバレポが1.4兆ドル、そしてアマゾン、グーグルの時価総額よりも大きいのが学生ローンです。なんと過去最大に膨らんだクレジットカード負債の総額の倍近くもあります。

以下は、学生ローンの返済に関するニュースです。

4300万人以上の米国人が支払い対象となっており、

3割が問題なく支払える、4割近くが返済困難(モルガンスタンレー)

25%程度の人が支払い困難になるのでは(CNBC)

85%の人が生活になんらかの支障をきたす(USニュース)

なぜ、これだけ金額が膨れ上がっているか?

日本と異なり、大学などの教育費が莫大で、返済の平均期間は約19年となっており、国民の多くが社会人になっても当面支払いを継続している為。

因みに、学生ローンは実はその債権(ローン)を集めて証券化されています。SLABS(Student Loan asset-backed securities)と呼ばれ、リーマンショックで話題になったMBS(住宅担保証券)に少し似ていますね。

SLABSはコロナ前水準で約200-250億ドル/年の新規発行があり、投資家はその運用利回りを求めて購入していたようです。

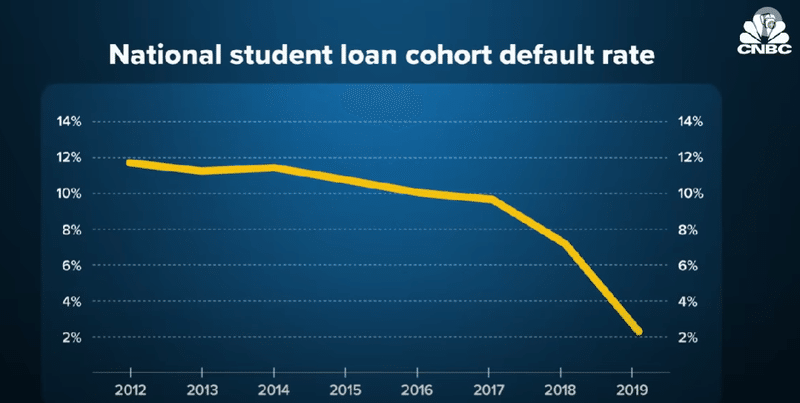

実はここが危険かもしれず、CNBCによるとコロナ前はデフォルト率がかなり低かったものの、2012年ー2016年まではデフォルト率が10%を超えており、デフォルトリスクの高い投資先であったようです。

ウォール街では、この手のリスク商品よりもリスクの低い国債への投資の方が良いのでは?という声が出ているようです。

これにより、何が経済に対して影響するか?

シンプルに個人消費が減少すると見られます。学生ローンの支払いは300-400ドル/月になると言われ、その分、個人にとっての支出負担が増える事になります。

では具体的に計算してみましょう。

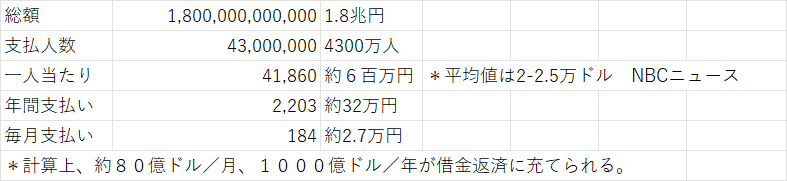

1.8兆円を支払い総人数で割り、毎月の支払額をラフに計算すると一人当たり約184ドル/月の支払いが発生します。これはローン残高を人数割りしたラフな計算ではありますが、上述の300-400ドル/月というのもなんとなく頷けます。

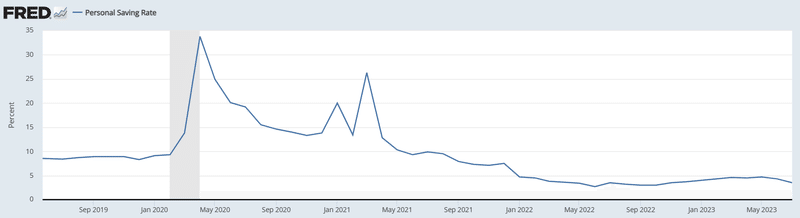

米国の家庭は収入が高いから、たかだか300-400ドル程度とも言えそうですが、米国のコロナ間の貯蓄はQ3(現在)に尽きかけていると言われており、いよいよQ4が正念場となりそうです。以下は家計の貯蓄率で、コロナでの上昇から徐々に下落しているのが分かると思います。

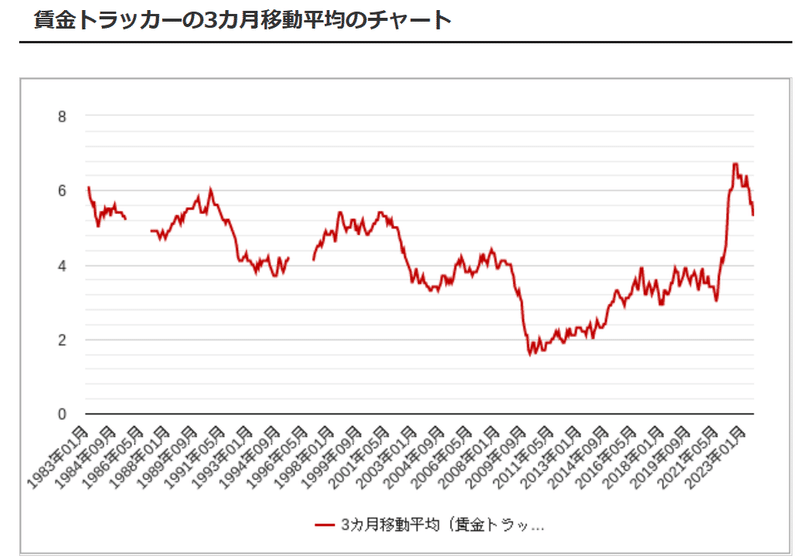

それもそのはずで、以下のアトランタ連銀が公表している賃金トラッカーを見ると、直近でインフレ影響で大きく上がった賃金は鋭く下落し始めており、その分、貯蓄に回す資金が少なくなっているのが分かります。

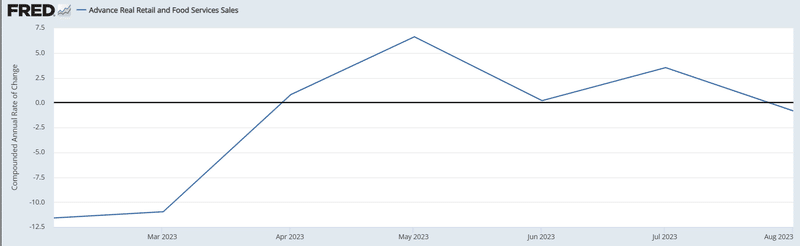

では、実際に消費者の消費行動はどうなっているか確認しましょう。以下は実質小売売上高のチャートです。

4月~7月までは消費がプラス方向に伸びていましたが、8月は前月比でマイナスに転じており、消費が弱まっていることが分かります。実質というのがポイントで、インフレで商品価格が上がっている分、小売りが高く見えがちですが、実はインフレを除けば減少しているという事もこのチャートなら見る事ができます。

つまりポイントは以下の通り。

●学生ローン返済が10月に始まるが、その総額はグーグル時価総額より大きい。

●返済が始まると、何割かの人は返済が困難となり、デフォルトリスクがある。

●仮にデフォルトが増えた場合、証券化された学生ローンは焦げ付き、それを保有する投資家、銀行などにとってリスク

●学生ローンに家計の支払いが回ると、従来消費や投資に回っていた資金が「借金返済」という後ろ向きな消費に回ってしまう。

●約80億ドル/月、年間で1000億ドル近くが学生ローン支払いに回る計算。

この記事が気に入ったらサポートをしてみませんか?