決済システム概論(1) 決済の基礎・決済リスク

※ヘッダー画像引用:「国内の銀行間振込業務におけるブロックチェーン技術の実証実験に係る報告書」(ブロックチェーン研究会, 2015)

先日、下記の記事で告知した決済システム勉強会を開催しましたので、その内容をベースにして、記事化しました。

周知の通り、2020年に入ってから、公正取引委員会の報告書が発端となって、全銀システムの改革の検討が進んでおり、また、中央銀行によるCBDCの実証実験の検討も具体化しており、決済システム周辺の動きが加速しています。

今回取り扱うテーマである「決済システム」は、ニッチな領域かとは思いますが、上記のような金融改革の動向を理解するための一助になればと思い記事にしました。

先日の勉強会では、DTNS・RTGSという主要な決済システムの類型に関しても触れましたが、長くなりますので分割して、この記事では前段の「決済の基礎」と「決済のリスク」について書きます。

日銀ネットや全銀システムといった、それぞれの決済システムの違いや、どのように決済リスクを削減しているのか(安定的なシステムが運営されている要因)を理解する上で前提となる内容となっています。

Disclaimer

内容については、日本銀行や全銀ネットなどの資料・業界書籍などを基にしており、引用元も明示して正確性を担保するよう努めていますが、私自身は、決済サービスを提供するFinTechスタートアップに属する立場で、日銀ネットや全銀システムについては外野の立ち位置であり、当事者として内部の具体的なお話はできませんので、この点は何卒ご留意ください。

決済とは

言葉の定義の話から入りますと、決済(settlement)とは「取引によって発生した債権・債務を解消すること」をいいます。

(現実的な例ではありませんが)例えば、私が本屋で本の購入予約した場合に、私の立場から見れば、この取引においては、本を受け取る権利(債権)と、お金を支払う義務(債務)生じていることになります。

私が予約した本を受け取る代わりに、お金を本屋に支払うことによって、債権債務の関係が解消され、取引が完了する、このプロセスが決済にあたります。

決済が行われるシーンとしては、例に挙げたような現金による決済、同一銀行内の決済(内部決済)などが挙げられますが、今回取り扱うのは銀行(厳密には銀行以外の預貯金取扱金融機関も含みますが、便宜的に銀行といいます)間の資金移動に関する決済です。

参考:「決済システムの概要 第1章 決済の目的 1.決済とはどういうことか」(日本銀行 ホームページ)

決済システムとは

こうした決済の手続きを行うための仕組みを「決済システム」といいます。

国際決済銀行によれば「決済システムとは、システムの参加者間で資金移動を行うための一連の手段、手続き、ルールのことである」(訳は『決済システムのすべて』による)としています。

決済を行うためのネットワークやシステムを指して「決済システム」と呼ぶこともありますが、決済を行うための法令や手続きなどを含めた広い概念として指す場合もあります。

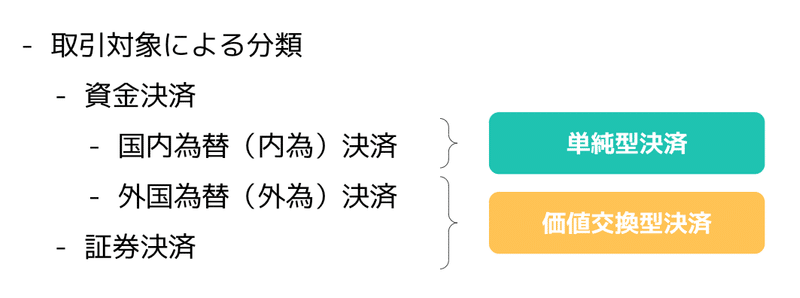

単純型決済と価値交換型決済

決済の分類方法についてはいくつか切り口がありますが、対象取引から整理すると、以下の通り3つに分類され、それぞれ異なる特性を持っています。

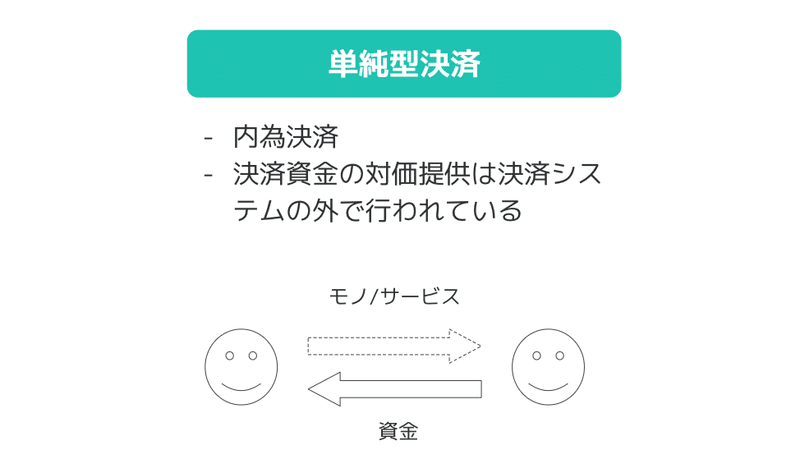

内為決済については「単純型決済」と言われる類型に当てはまり、決済資金の対価の提供は決済システムの外で行われている点が特徴です。

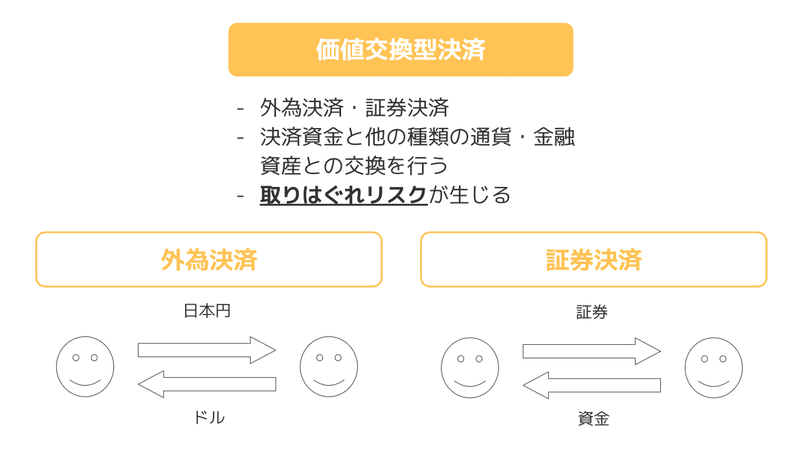

一方、外為決済と証券決済においては、異なる通貨間、または資金と証券の相対取引となります。そのため、片方の支払いともう片方の支払いの間にタイムラグが存在する場合には、支払いはしたものの対価を受け取れない取りはぐれのリスクが存在しており、「単純型決済」とはリスクのあり方が異なるため、区別して「価値交換型決済」と呼ばれています。

外為決済と証券決済は、それぞれ固有の決済リスクを抱えており、決済システムの成り立ちも大きく異なっています。それぞれ単体で一つの大きなテーマですので、今回の決済システム概論シリーズでは取り上げず、内為決済にフォーカスしています。

参考:『決済システムのすべて』(中島真志・宿輪純一, 2013)

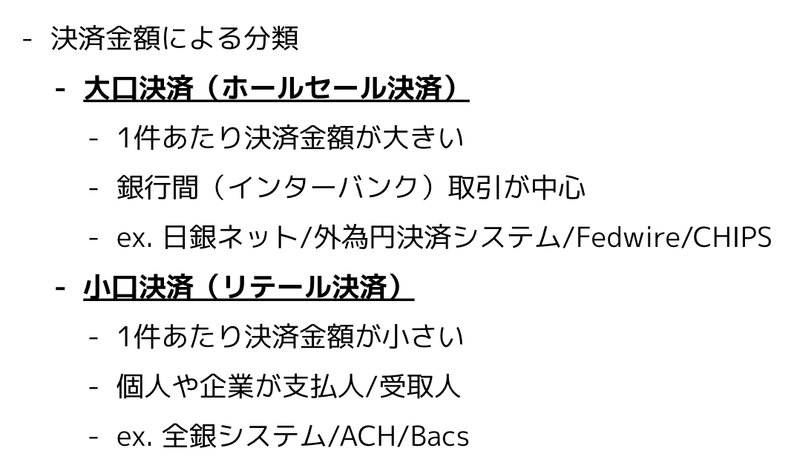

大口決済と小口決済

別の切り口として、決済金額による分類があります。

大口決済はホールセール決済とも呼ばれており、取り扱う金融商品はコール取引(短期金融市場における銀行間取引)や国債など、1件あたりの決済金額が大きいという特徴があります。

例えば、日本では日本銀行が運営する「日銀ネット」や、全銀ネットが運営する「外為円決済システム」が大口決済の決済システムに該当します。

一方、小口決済はリテール決済とも呼ばれ、銀行の顧客である個人や企業の取引が中心で、1件あたりの決済金額が小さい点が特徴です。

日本では、全銀システムが小口決済の決済システムに該当します。

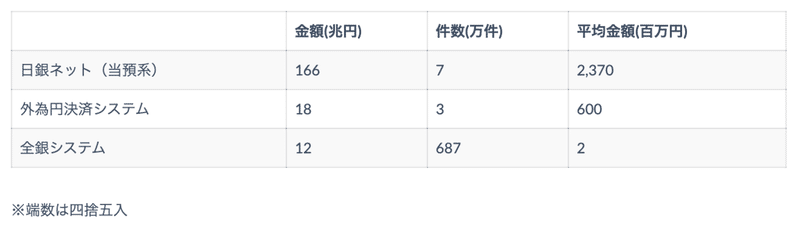

参考までに、2019年度の営業日単位の各決済システムの規模を比較してみますと、日銀ネットが23.7億円、外為円決済システムが6億円、全銀システムが2百万円となっており、決済システムと言っても取り扱う取引の内容によって規模や件数の違いが明白です。

参考:「決済動向」(日本銀行, 2020年5月) を基に筆者作成

決済プロセス

前置きが長くなりましたが、決済プロセスの話は、以降の決済リスクを理解する上での前提となりますので、丁寧にご説明します。

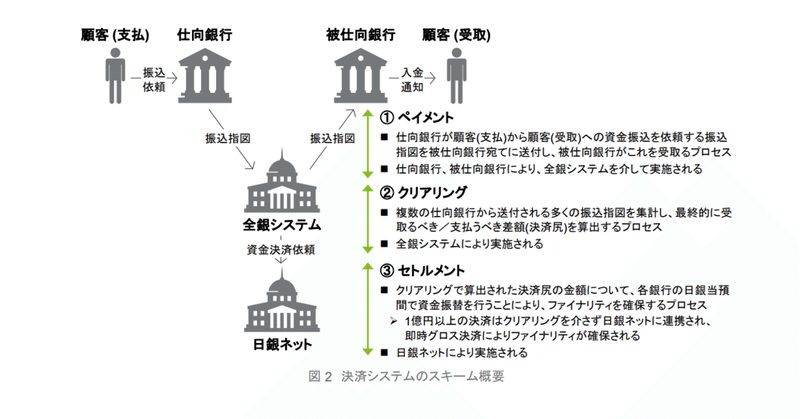

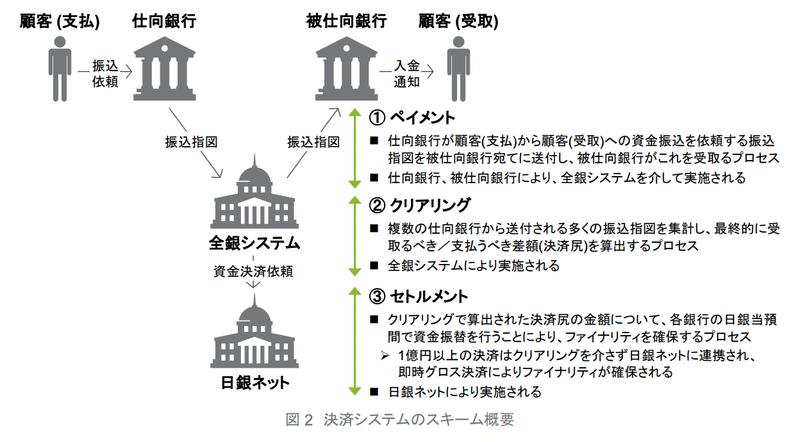

下記の図解資料の通り、決済のプロセスは、①ペイメント、②クリアリング、③セトルメントの3つの段階に分けることができます。

引用:「国内の銀行間振込業務におけるブロックチェーン技術の実証実験に係る報告書」(ブロックチェーン研究会, 2015)

まず、①ペイメントにて、お金を支払う側の銀行(仕向銀行)が出した支払指図を受け取る側の銀行(被仕向銀行)が受け取ることによって決済プロセスが開始します。

次に、②クリアリングのプロセスにて、複数の支払指図を集計して、決済システムの参加者ごとに支払うor受け取る金額(決済尻)を算出します。決済尻は「ネットポジション」とも呼ばれます。

最後に、③セトルメントを行います。クリアリングによって算出された決済尻の金額について、支払う側から受け取る側への資金移動を行い、決済プロセスが完了します。決済プロセスが完了することを「ファイナリティ」といいます。

クリアリング

クリアリングについて少し補足します。

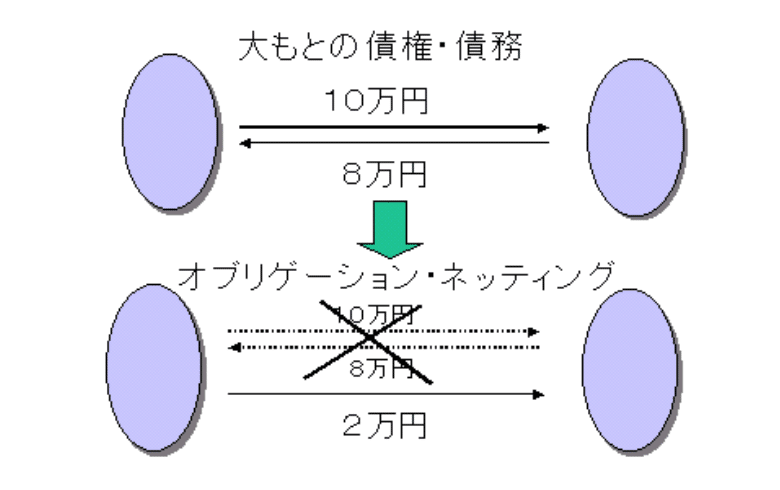

クリアリングのプロセスにおいては、「ネッティング」と呼ばれる手続きが行われています。ネッティングとは、複数の決済システム参加者間で、複数の債権債務を相殺し、差額分だけを決済する方法で、決済システムにおいて重要な機能を果たしています。

例えば、以下の事例(左をA、右をBと呼びます)では、何も手を加えない状態では、AはBに対して10万円の債務がある一方、Bから8万円を受け取る債務があり、2つの支払いが行われることになります。

この債権債務をネッティングした場合、Aから見た10万円の債務と8万円の債権が消えて、新たに、AからBに対して10-8=2万円の債務に置き換えることができます。

引用:「決済システムの概要 第3章 決済の方法 4.オブリゲーション・ネッティング」(日本銀行 ホームページ)

Aは10万円を支払ってから8万円を受け取ることになっていたとすると、Aは従来10万円を支払うためには手元に10万円の資金(流動性)が必要でした。

AとBにとってのネッティングの最大の効用は、ネッティングを行うことによって、Aの債務は2万円に減ることになるため、この債権債務関係を解消するために必要な手元資金は2万円で事足りることになり、より少ない資金で決済を完了することができるようになることです。

現実には、日々、数百万の決済が行われているわけで、それらの取引全てを1件ずつ決済するとなると、銀行は手元に多額の資金を保有する必要があり、決済するための資金が不足する流動性のリスクも大きくなってしまいます。

ネッティングによって、最終的に決済に必要な資金を節約することができ、より少ない資金によって決済を行うことができるというわけです。

ネッティングの種類

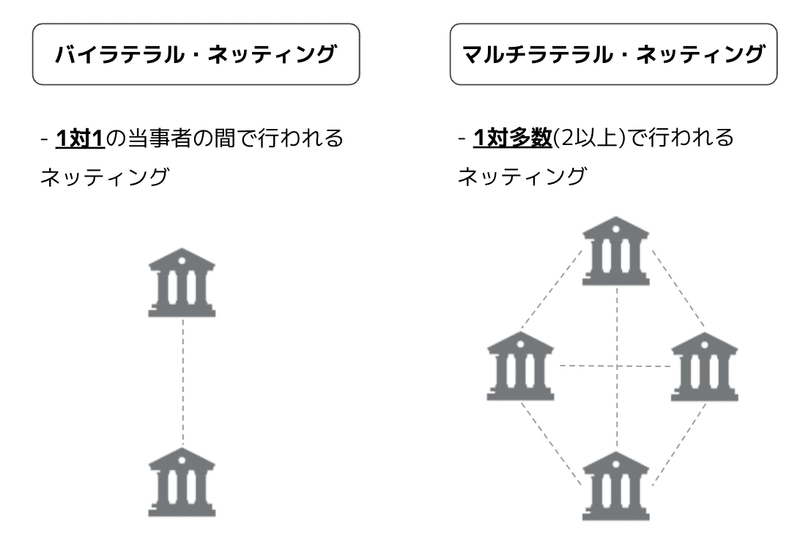

先ほどの事例で取り上げた2者間のネッティングを「バイラテラル・ネッティング」といいます。

実情では決済システムには多数の参加者がいますので、2者間ではなく(1金融機関から見て)1対Nの取引においてネッティングを行います。

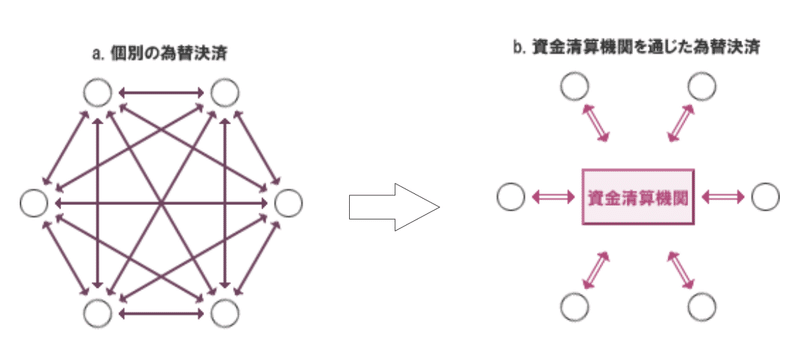

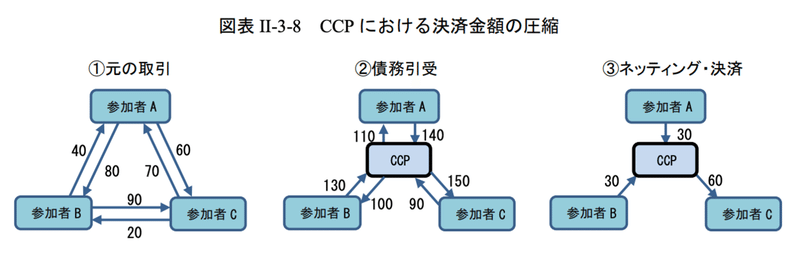

実態として、全銀システムなど、ネッティングを行う決済システムにおいては、中央に清算機関(CCP, セントラル・カウンターパーティ)を置いて、清算機関と1対1の債権債務関係に置き換えるネッティング方法が採用されています。

それによって、仮にある銀行が破綻などによって決済を行えなくなった(このリスクを「信用リスク」といいます)としても、その影響を受けるのは取引相手である清算機関のみであり、他の銀行に波及することを防ぐことができます。

ある銀行が支払不能になることによって、ドミノ倒しのように他の銀行が連鎖的に支払不能に陥るリスクをシステミック・リスクと言いますが、清算機関を中心としたネッティングには、システミック・リスクを軽減する副次的な効果があります。

参考:「資金清算の仕組み」(全国銀行資金決済ネットワーク ホームページ) を基に一部筆者加工

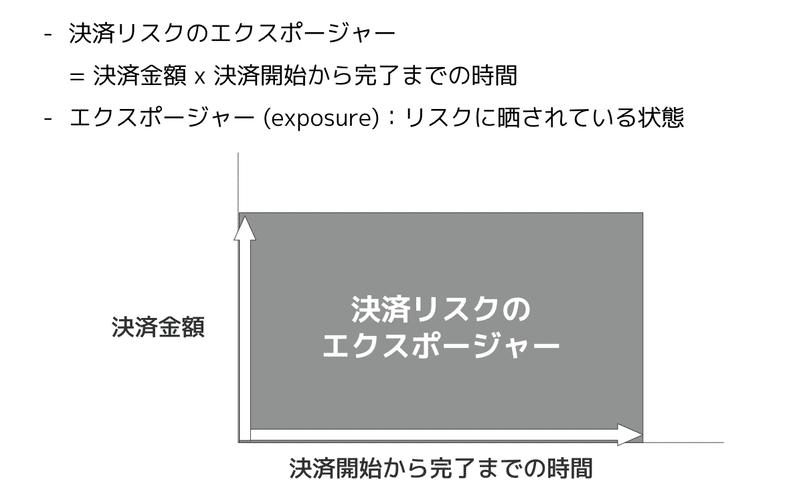

決済リスクのエクスポージャー

これまでに信用リスク、システミック・リスクなど、いくつかの決済リスク要因に触れてきましたが、決済リスクの大きさ(エクスポージャー)は2つの変数の掛け算で得ることができます。

エクスポージャー (exposure)とは、リスクに晒されている状態のことで、[決済リスクのエクスポージャー] = [未決済金額] x [取引開始から決済までのタイムラグ] の計算式で表すことが可能です。

参考:『決済システムのすべて』(中島真志・宿輪純一, 2013) を基に筆者作成

「未決済金額」については、受取側からすると、単純に決済金額が大きい方が取引相手が支払不能になったときのリスクが大きいという考え方に基づくものです。

「決済開始から完了までの時間」とは、外為決済のケースにて顕著ですが、自行からの支払指図が取消不能となった時点から決済リスクが生じ、買い入れた通貨の入金を確認する時点でリスクは解消することになりますが、決済完了までの時間が長ければ長いほど取りはぐれのリスクは大きくなるという考え方によるものです。

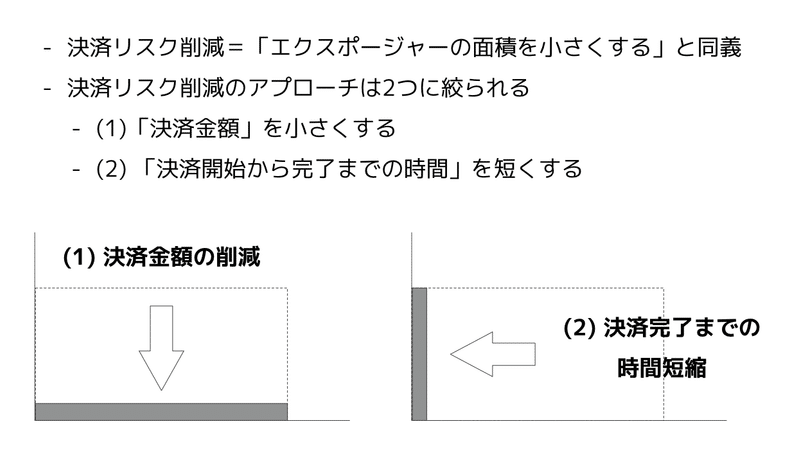

決済リスクを削減する方法

エクスポージャーの計算式から自明ではありますが、決済リスクを小さくする方法は2つで、決済金額を小さくするか、決済開始から完了までの時間を短くするかの2択となります。

結論から言いますと、最先端と言われている決済システムでは、2つのリスク削減のアプローチを取り入れたものになっているのですが、決済システムの発展の歴史を遡りますと、欧米や日本においてはコンピュータもない、銀行が中央銀行に紙の振替指図書を持ち込んでいた時代だったことから、(2) 決済完了までの時間の短縮は選択肢としては想像もつかないはずで、(1) 決済金額を小さくするアプローチを採用することにより決済リスクが低減されていました。

決済リスク削減方法(1) ネッティング

ネッティングについては既に触れた通りですが、下記の通り、複数の債権債務を相殺し、最終的な差額分(ネットポジション)をCCPと決済することで、最終的な決済金額を小さくしています。

それによって、各銀行が用意すべき資金(手元流動性)を抑えることができる点も大きなメリットです。

決済リスク削減方法(2) 決済完了までの時間短縮

もう1つの決済リスク削減のアプローチは、決済完了までの時間の短縮ですが、決済システムの発展の歴史に沿えば、ネッティングの頻度を増やすことで、決済完了までの時間を短縮することができるようになりました。

例えば、1日1回のネッティングを1日4回にしたり、さらには連続的にネッティングを行ったりといった方法が採用されるようになりました。

最終的には、支払指図を受取次第、リアルタイムに決済を行う「即時グロス決済」といわれる決済方法によって、時間軸を起因とする決済リスクは最小化されることとなりました。

「グロス」とは決済の総額といった意味で、当初の金額をネッティングせず、そのまま全額支払うことになりますので、銀行は多くの流動性を確保する必要性があります。

また、価値交換型決済においても、同様の考え方に基づき、2つの価値交換を同時に行う「同時決済」の導入により、決済リスクを削減しています。

証券と資金を同時に決済する仕組みを「DVP, delivery versus payment」といい、異なる通貨を同時に決済する仕組みを「PVP, payment versus payment」といいます。

今回は以上です。

次回はDTNSとRTGSという2つの主要な決済システムの類型について取り上げます。

【8月17日追記】書きましたので、置いておきます。

この記事が気に入ったらサポートをしてみませんか?