決済システム概論(2) DTNS と RTGS

※ヘッダー画像引用:「国際的な潮流からみた日銀ネット次世代RTGSの位置付け」(中島真志, 2013)

8月に入ってから全銀システム周辺が一気に動き始めました。正直思ったよりも動きが早く驚いています。

全銀2議論が走り始めたと思いきや、これはカオスの機運w

— myao (@tkmyao) August 6, 2020

>大手5行は引き下げを短期間に実現するため、全銀システムとは別に少額決済のための専用インフラをつくることを検討中だ。買い物の際に銀行口座から代金を直接引き落とす「Jデビット」の基盤を活用する。https://t.co/itTGKkD45f

ということで、第2回、やっていきたいと思いますが、本題に入る前に、簡単に第1回のおさらいをします。

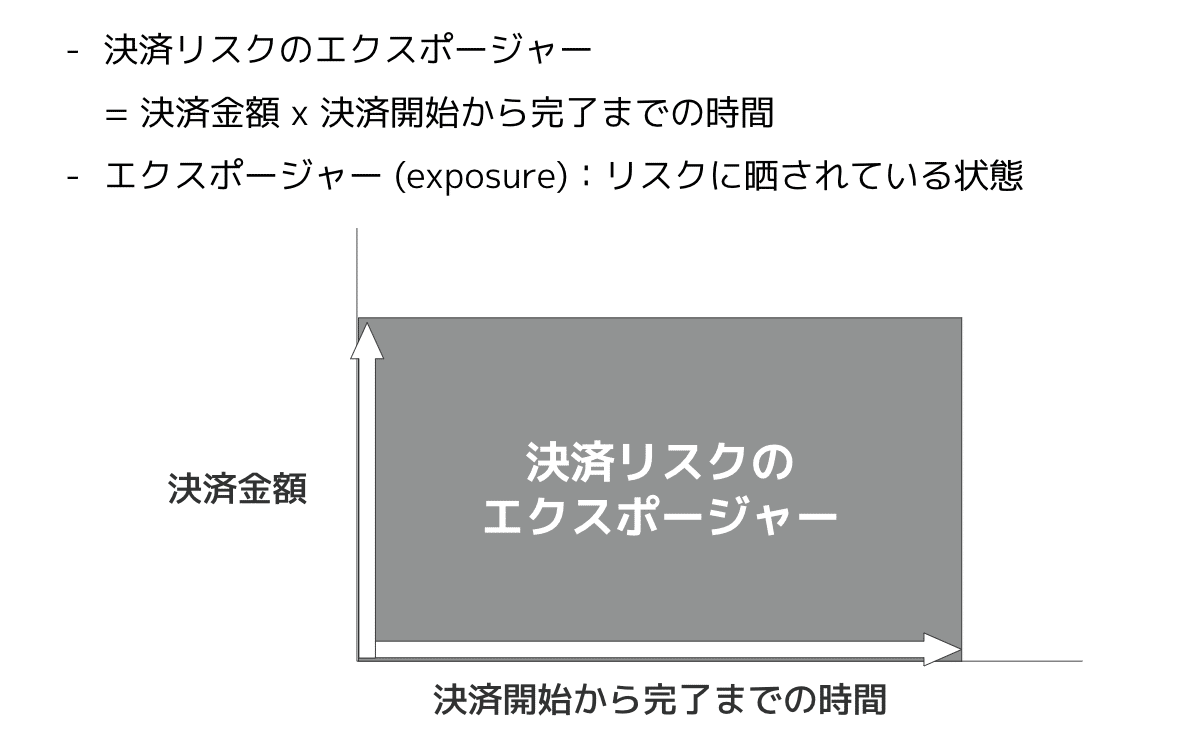

前回は決済の基礎と決済リスクについて触れました。決済リスクの大きさは「決済金額」と「決済開始から完了までの時間」の掛け算で表現されます。

決済にはリスクがつきものであり、決済システムは決済リスクをできる限り小さくして決済を行うための仕組みとも言えます。

参考:『決済システムのすべて』(中島真志・宿輪純一, 2013) を基に筆者作成

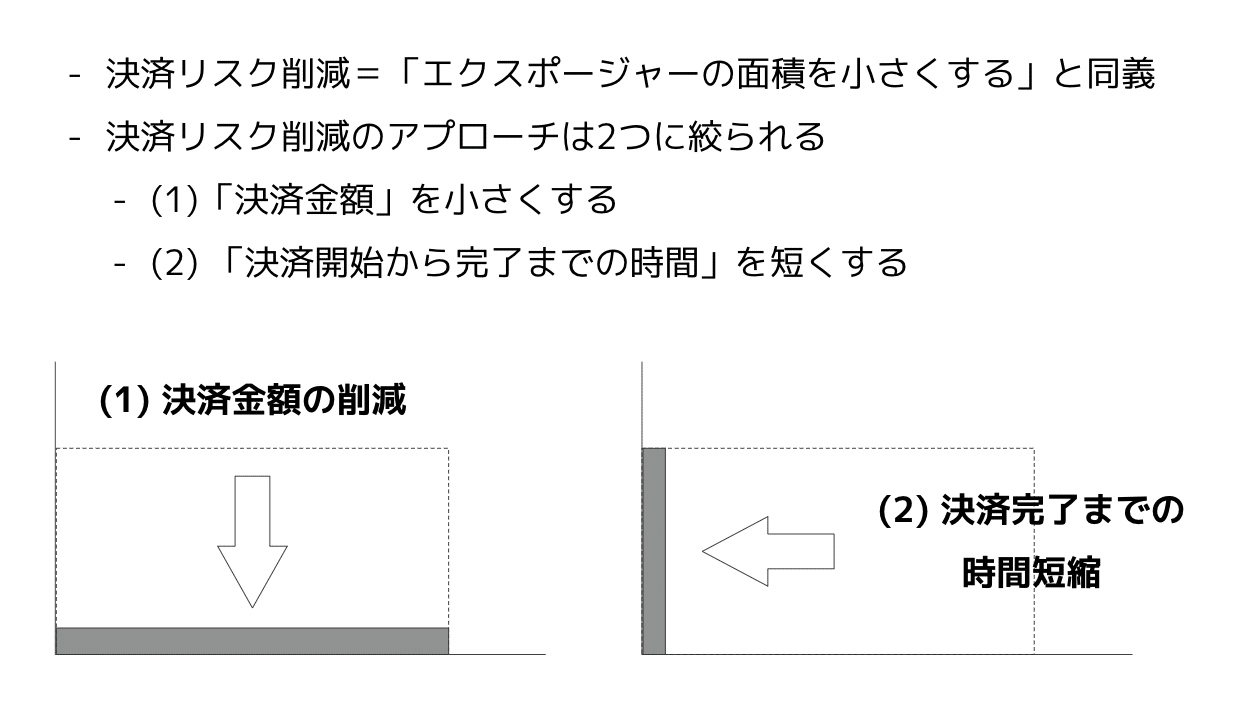

決済リスクを小さくするアプローチは2つで、(1) 決済金額を小さくする、または (2) 決済完了までの時間を短縮する、このいずれか、または両者の組み合わせによって決済リスクを抑制することができます。

という前回までの話を前提に、今回は2つの主要な決済手法の類型、DTNSとRTGSについて取り上げたいと思います。

Disclaimer

前回同様、内容については、日本銀行や全銀ネットなどの資料・業界書籍などを基にしており、引用元も明示して正確性を担保するよう努めていますが、私自身は、決済サービスを提供するFinTechスタートアップに属する立場で、決済システムに関しては当事者として内部の具体的なお話はできませんので、この点は何卒ご留意ください。

DTNSとは

まずDTNSから見ていきたいと思いますが、実は既に述べた2つの決済リスク削減のアプローチは、そのままDTNSとRTGSの特徴を表したものになっています。

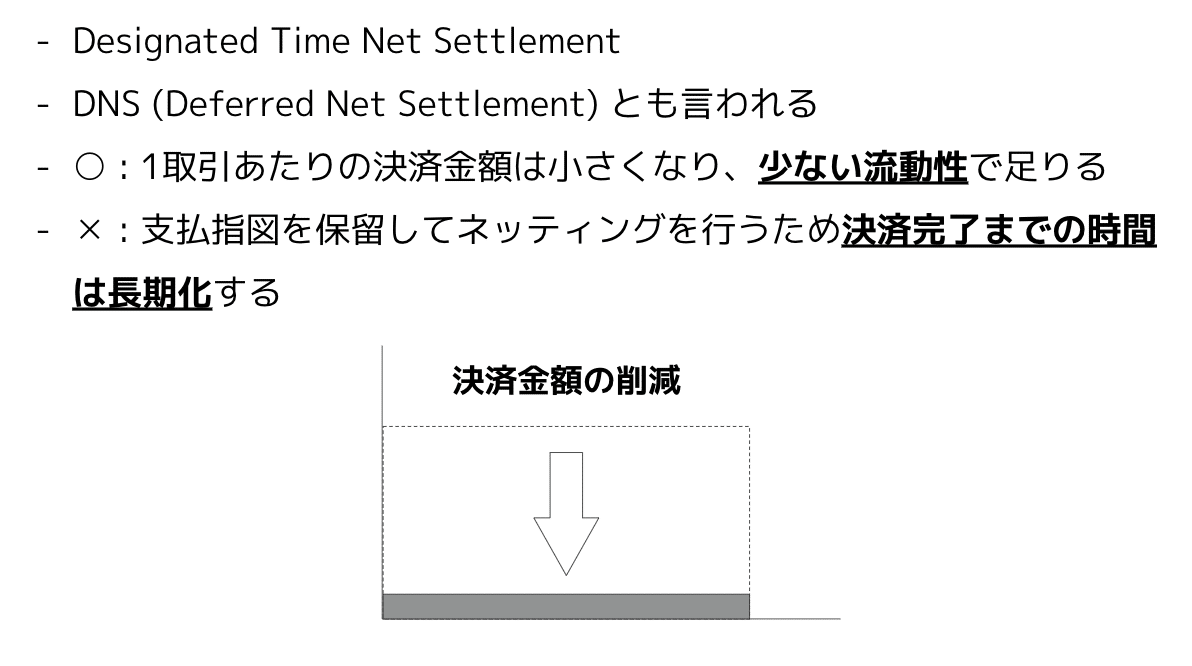

DTNS(Designated Time Net Settlement)とは「時点ネット決済」とも呼ばれ、クリアリング(ネッティング)によって最終的な決済金額を小さくし、一定タイミングで決済を行う手法をいいます。

メリット

前回触れたネッティング(複数の決済システム参加者間で、複数の債権債務を相殺し、差額分だけを決済すること)によって、最終的な決済金額を小さく抑えることができるため、少ない資金によって決済を行うことができます。

デメリット

一方、ネッティングをするということは即ち、支払指図が出されてから決済完了までのタイムラグが生じること意味しますので、時間軸による決済リスクの存在を前提とした決済システムであるといえます。

ネッティングを行う過程で、一部の参加者に債務が偏ることによって、その参加者の流動性が不足するリスクや、その参加者が破綻等によって債務不履行(債務を支払えなくなりる状態)となるリスクも生じますので、決済システム全体として、これらの決済リスクへの対策のためのルール整備が必要となります。

RTGSとは

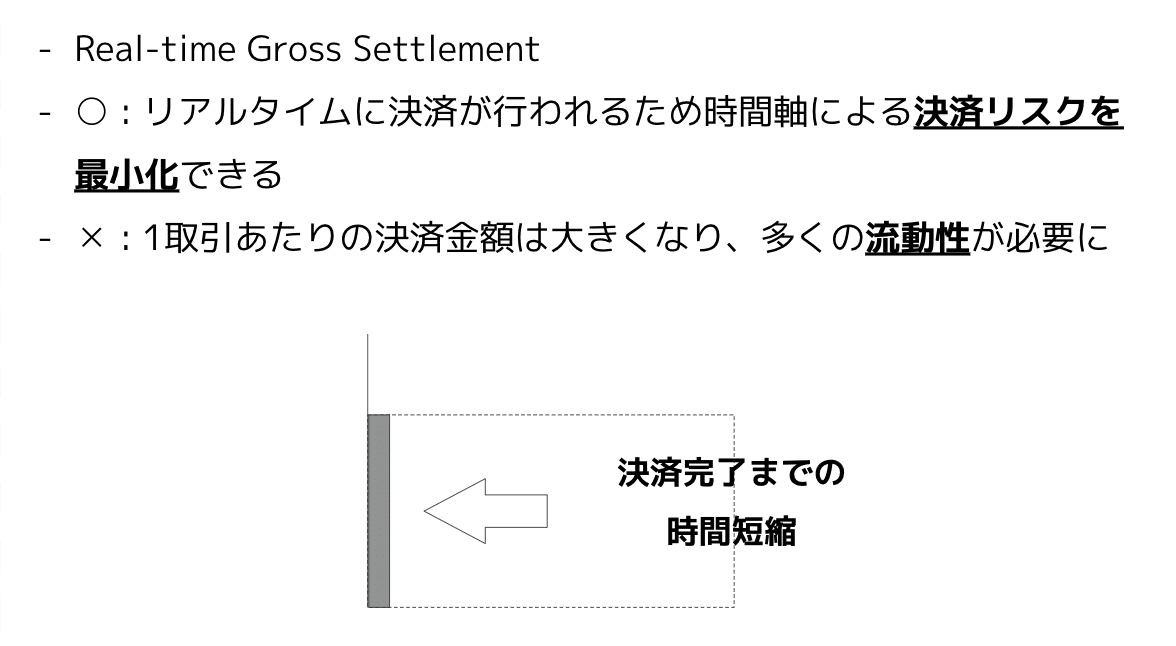

続いて、RTGS(Real-time Gross Settlement)とは即時グロス決済とも呼ばれ、クリアリングを行わず、即時グロス金額で決済を行う方法をいいます。

メリット

RTGSのメリットは、DNTSと対照的に、クリアリングを行わず、支払指図を受け次第すぐに決済を行うことによって、時間軸による決済リスクを最小化することができます。

デメリット

一方、クリアリングを行わず1件ずつ決済を行うため、DTNSと比べて、決済を行うために大きな資金を用意する必要があります。

DTNSとRTGSの違い

ここまでの内容を基に2つの決済手法を比較して整理したいと思います。

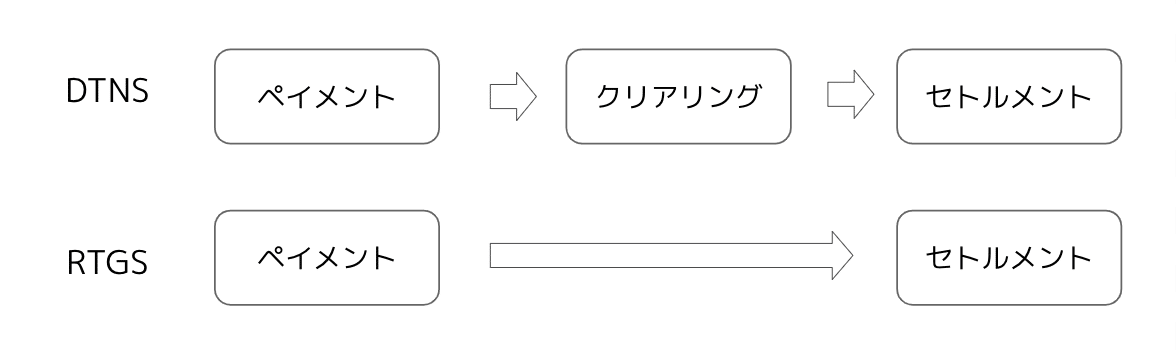

決済プロセスの観点から見ると、DTNSはペイメントにて支払指図が出された後、クリアリングによって最終的な決済金額を小さくしてから決済が完了します。

RTGSについては、クリアリングは行われず、支払指図が出されてからリアルタイムに決済が行われますので、ペイメントとセトルメントがほぼ同時に完結することとなります。

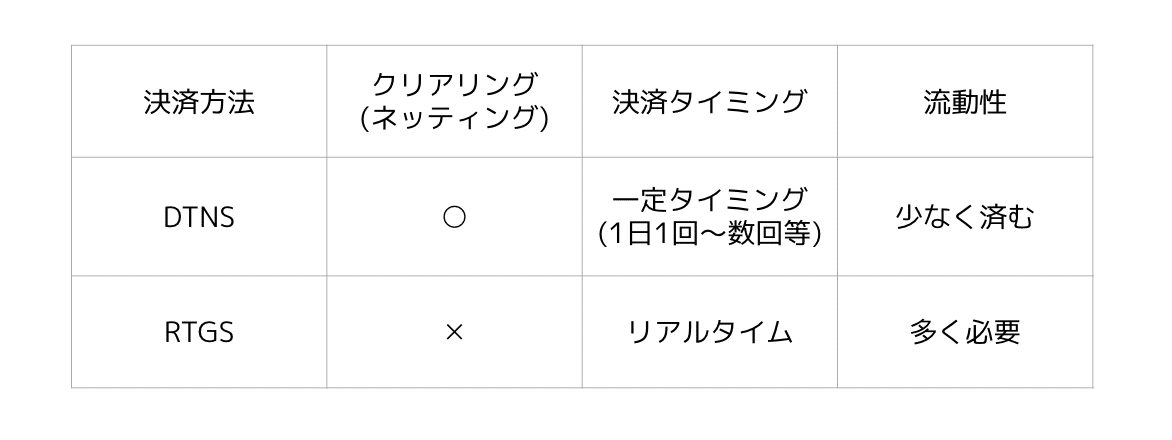

下記図の通り、DTNSとRTGSは、決済までのタイムラグと流動性の観点において一長一短であることが分かります。

単純に考えるとリアルタイムに決済をすれば決済リスクはゼロになって万事解決、と思われるのですが、見過ごしてはいけないのは流動性とのトレードオフが存在している点で、RTGSにおいては流動性の問題に対処する必要があります。

日銀ネットや全銀システムをはじめ欧米など各国の決済システムは、ここまで見てきたDTNSとRTGS、あるいはこの2つの決済手法の組み合わせによって、説明することができます。

ということで、続いて、DTNSからはじまり、現代の主要国で採用されている決済システムに至るまでの発展プロセスについて、①から④にかけて、日本などの主要国の決済システムを事例にあげながら概観したいと思います。

決済システムの発展プロセス

①DTNS

決済システムの発展は、DTNSシステムから始まります。

紙べースの決済システムから、コンピュータとネットワークを使った電子決済システムへ移行した時点では、ほとんどの場合、 1日に1回のネット決済を行うDTNSシステムであった。

引用:『決済システムのすべて』(中島真志・宿輪純一, 2013)

日本では、大口決済を担う日銀ネット(国内為替取引などを扱う当預系)が1988年に稼働開始しています。

②RTGS

しかし、DTNSシステムでは、1日1回、1日の終わり決済を行うことが一般的でしたので、それまで未決済金額が積み上がり、決済リスクが肥大化する欠点を抱えています。

また、一部の銀行が破綻した場合、システミック・リスク(ある銀行が債務不履行に陥ることで、ドミノ倒し的に他銀行にまで損失が拡大すること)が発生するリスクもあります。

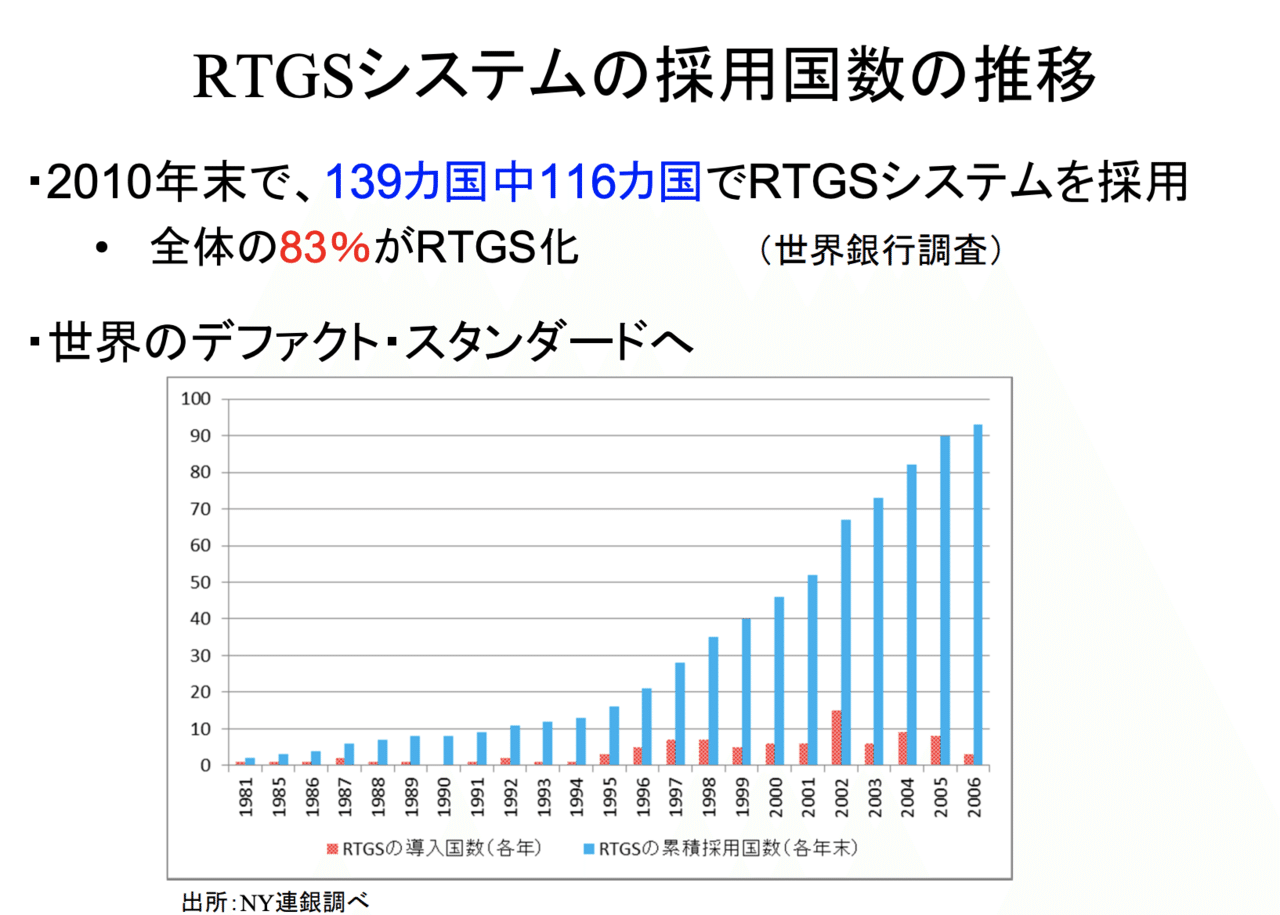

決済取扱高が増加する中、こうしたリスクを解消するため、特に大口決済の決済システムを中心にRTGS化への移行が進みました。

世界で最初にRTGSを導入したのは米国の連邦準備制度理事会(FRB)が運営する大口決済であるFedwireで、1982年のことです。Fedwireは日本の日銀ネットに相当する決済システムになります。

以降、1990年代を通じて欧州など各国の決済システムのRTGS化が進むこととなりますが、日本の大口決済システムである日銀ネットにRTGSが導入されたのは、2001年のことでした。

やや古い数字ですが、2010年末時点で、139カ国中116カ国がRTGSシステムを導入しており、主流の決済システム類型となっています。

引用:「国際的な潮流からみた日銀ネット次世代RTGSの位置付け」(中島真志, 2013)

③ハイブリッド・システム

RTGS化によって時間軸に起因する決済リスクは最小化され、DTNSが抱えていた課題は解決されたように思われますが、一方で、本記事で既に見てきたように、RTGSシステムではリアルタイムに決済を行うために多くの手元資金(流動性)を必要とするという課題が生じています。

これを解決するアプローチとして採用されたのがハイブリッド・システムです。

ハイブリッドという名前からして、DTNSとRTGSの特徴を組み合わせた決済手法となっており、端的に言い表しますと、従来1日1回しか行われていなかったネッティングを1日数回、あるいは連続的に行うことによって、決済完了までの時間を短縮しつつ、ネッティングによって流動性を節約する(少ない流動性で決済ができるようにする)決済手法をいいます。

CHIPS Finality

ハイブリッド・システムの代名詞とも言える決済システムが米国の大口決済システムであるCHIPSです。

CHIPSは米国大手銀行などによる民間組織のTCH(The Clearing House)によって運営されています。

(余談ですが、米国にはFedwireとCHIPS、2つの大口決済システムがあり、CHIPSは外為決済、クロスボーダーの証券決済などの取り扱いが中心で、日本の外為円決済システムに近い機能を持っていますが、最近は国内決済の利用も増えておりFedwireとの同質化が進んでいると言われています。)

CHIPSの決済手法は "CHIPS Finality" 呼ばれていますが、CHIPS Finalityがそれまでのハイブリッド・システムと一線を画すのは、機械的に連続的な取引のマッチングを行うことで、日中ファイナリティを確保した点にあります。

日中ファイナリティの確保という意味ではRTGSと同じですが、ネッティングを行った上で、つまり決済に必要となる資金を削減した上で、早期にファイナリティを確保している点において優れています。

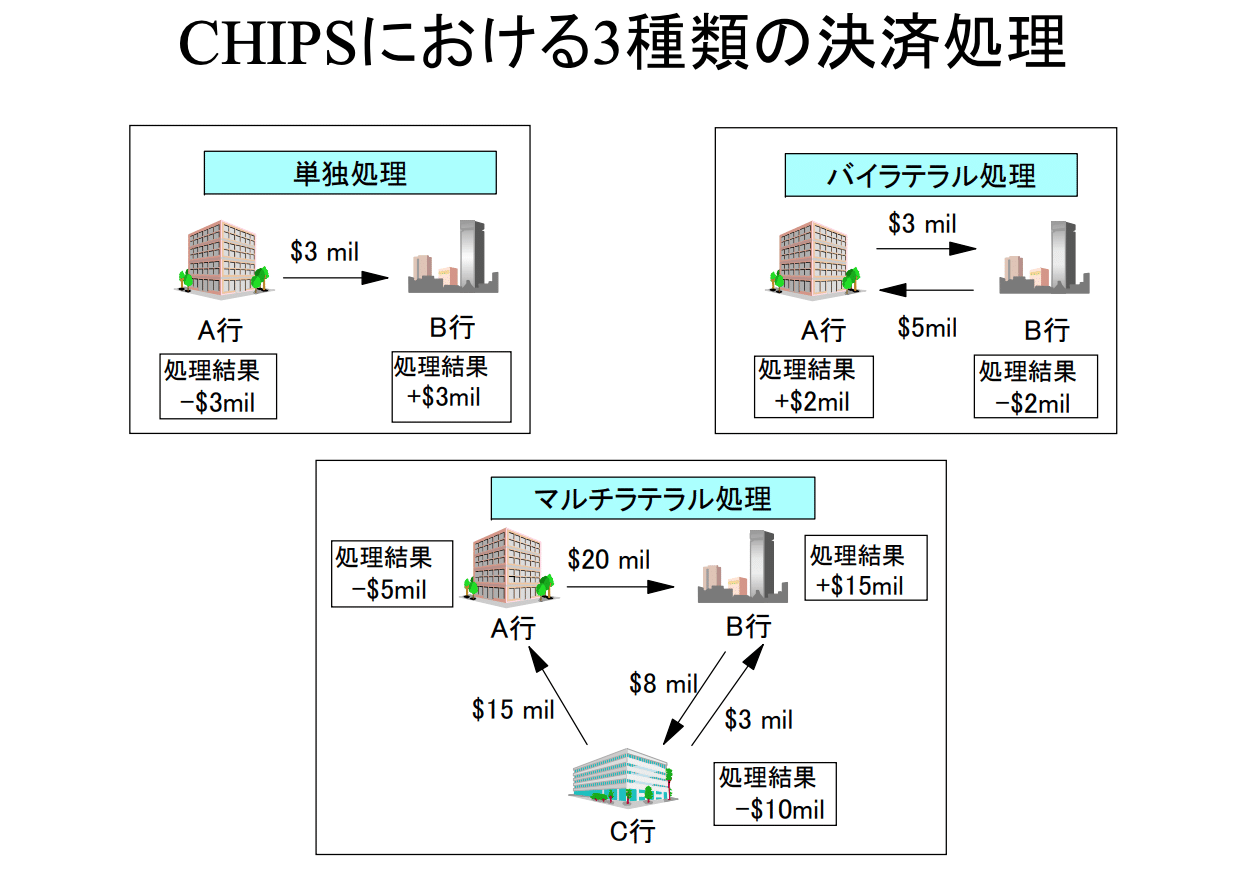

CHIPSでは、支払指図が出されると、キューと呼ばれる順番待ちの列に蓄積され、次いで、単独処理・バイラテラル処理・マルチラテラル処理の3種類いずれかの条件に合致したものから順にマッチングされ、キューから取り出されて決済されます。

引用:「国際的な潮流からみた日銀ネット次世代RTGSの位置付け」(中島真志, 2013)

CHIPSは現在もこの方法で稼働し続けています。

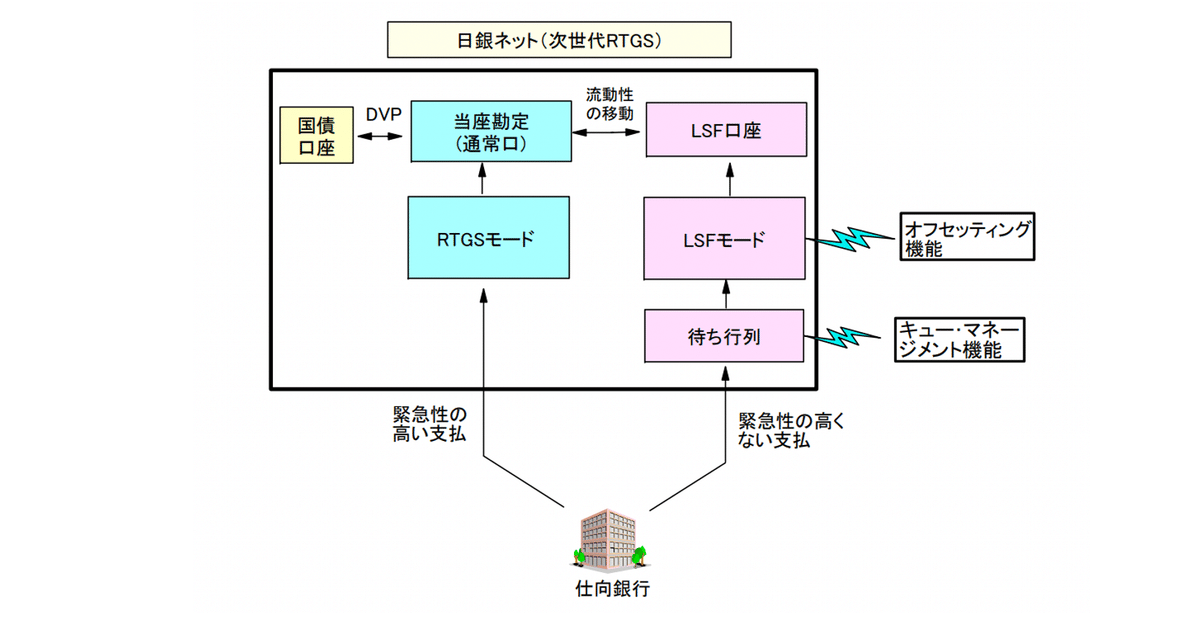

④インテグレイテッド・システム

最後に取り上げるインテグレイテッド・システムは、一言でいうと「RTGSシステム」と「ハイブリッド・システム」の使い分けができる決済システムです。

使い分けの方法はいくつかありますが、例えば、参加者が緊急モード/通常モードなどの優先順位をつけて支払指図を出す方法があります。

これにより、緊急性が高い取引については、緊急モードを利用して、即時決済を完了し、一方で緊急性が低い取引については、通常モードを利用して複数取引を同時決済する(機能としてはネッティングに近いのですが、RTGSの前提は崩していないので、ネッティングとは異なります)ことで、流動性を節約することができます。

最初の導入はカナダ LVTS(1999)、次いでフランス PIS(1999)、ドイツ RTGS plus(2001)と続きます。

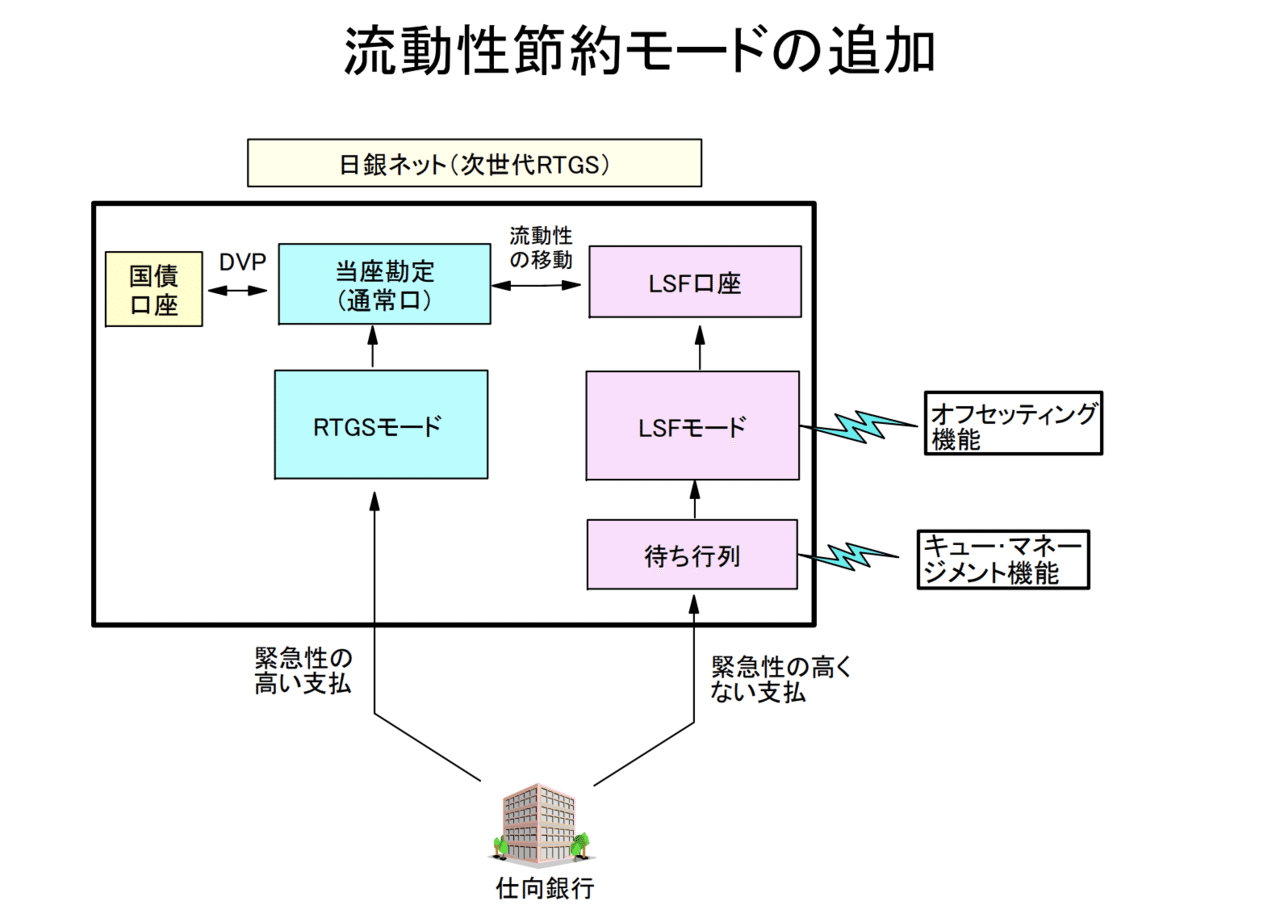

日本では、日銀ネットが2008年に流動性節約モードを導入し、「次世代RTGS化」と言われるインテグレイテッド・システム化を果たしました。

具体的には、下記図解の通り、緊急性の高い支払いについては、RTGSモードを利用し、緊急性の低い支払いについては、流動性節約モードを選択できるようになりました。

流動性節約モードでは、支払指図を待機させる機能(キュー・マネジメント機能)に加えて、グロス決済という前提は保ちつつも複数の支払指図を同時に処理することで決済のために必要な流動性を節約するオフセッティング機能が導入されています。

引用:「国際的な潮流からみた日銀ネット次世代RTGSの位置付け」(中島真志, 2013)

こうして、RTGSをベースとして、決済リスクを抑えながらも、資金効率の高い決済システムを体現しているのがインテグレイテッド・システムです。

次回は具体的な決済リスクの削減方法など、さらにマニアックな(?)領域に踏み込んでいきたいと思います。