SoFiのSPAC報告書から読み解く、Fintech企業がお手本にしたい美しい事業戦略

1月8日、Fintechの雄、SoFiがついにIPOとのニュースが出ました。

ここ数年でSPAC経由のIPOが増えていますがSoFiもご多分に漏れず、Social Capital Hedosophia Holdings Corp V への吸収合併による上場となるようです。SPACについては Coral Capitalの記事が参考になるかと。

バリュエーションは86億5000万ドル(約8,981億円)とのこと。2020年11月時点の数字なので若干古いですが、米国Fintech(未上場)の時価総額ランキングにおいては、Rippleに次いで5位に入ってくる規模です。

SoFiと言えば、2015年にソフトバンクのビジョン・ファンドがリードで、当時のFintech過去最高額となる10億ドルの資金調達をしたことでも有名ですね。

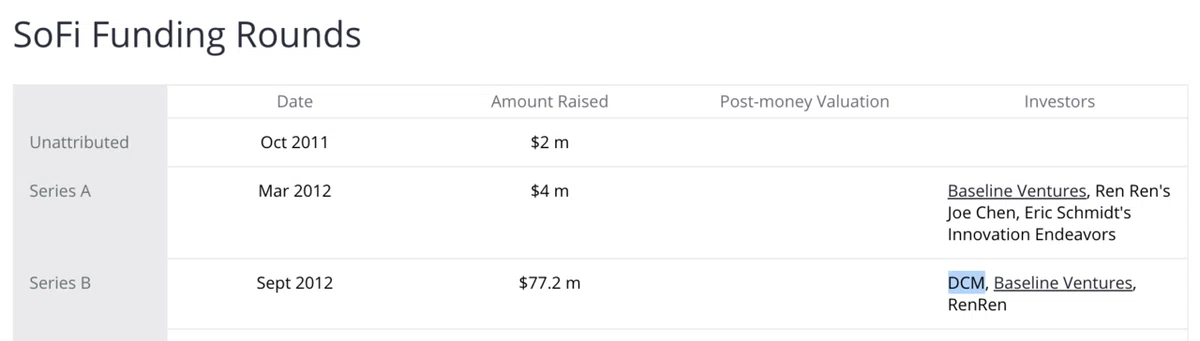

ちなみに、2012年という初期のタイミングでDCMも出資されてるんですよね... かっこよすぎる。

投資先のSoFiが$8.65BでSPACでの上場を発表しました。

— Kenichiro Hara| DCM Ventures (原健一郎) (@kenichiro_hara) January 8, 2021

2012年の初回投資から足掛け9年の投資です。https://t.co/EGrzAfjA7b

これです。

出典:https://craft.co/sofi/funding-rounds

本記事では、SPACの臨時報告書が公開されていたので、その内容をサマリーしながら、今に至るまでの事業成長のキーファクターを中心にお話したいと思います。

その前に、最初にSoFiの事業などの概要について簡単に触れておきたいと思いますが、そんなもん知っとるわ、という方はスキップいただければ。

イントロダクション

SoFiのHPにある通り、現在はメイン事業である大学生を対象とした教育ローン以外に

- 証券口座(Cash Management Account - 預金保護対象の預金口座ではなく投資資金を決済などの支払いに利用できる口座のこと)

- デビット/クレジットカードによる決済機能

- 株式/ETF投資・暗号資産(w/ Coinbase)

- 住宅ローン

- アグリゲーションによるクレジットスコア/明細管理(w/ Plaid)

など、幅広く金融商品を提供しています。

今は手広くやっていますが、立ち上がり当初は下記の変遷の通り、学生ローンのリファイナンス(借り換え)で伸びて来た会社です。

出典:SoFi: Next Steps for the Original FinTech Darling (Merrill Anovick)

SoFiの学生ローンの基本的なビジネスモデルは、SoFiが大学生(借り手)と、借り手が在籍する大学の卒業生(貸し手)をマッチングするプラットフォーム機能を担い、借り手となる大学生に対して当時の学生ローン金利相場(7-8%)より低く(6%程度)を提示、この借り手負担の金利と卒業生の投資家へのリターンの利鞘部分のスプレッド収益を得るというものです。

米国では、学生ローンの負担が大きく、社会問題となっていた背景がありました。

SoFiは、学生の学費ローンの借り換えに強みを持つサービスです。米国の大学、特に私立の大学では年額数百万円にものぼる学費が課されるため、学生やその家族にとってはその財源が大きな課題となっています。

通常、学費の工面は、銀行や政府系機関(Sallie Maeなど)からの借入により賄われます。毎年2000万人の米国人が大学に通う中で、概ね60%が借入を行っているとされます。

そのような中、2011年に創業したSoFiはビッグデータにもとづいて、個別の借入をより有利な(低い)利率で行うことを可能としています。また、融資元も各大学の卒業生たちという、特徴的なモデルで拡大したビジネスとなっています。

出典:「SoFiが10億ドルを調達」(Fintech(フィンテック)研究所)

SoFiモデルの革新性は、HENRYs (high earners, not rich yet)と言われる、貸付時点では資産は少ないものの将来的には高年収を得る可能性が高い、比較的学歴の高い大学生を借り手のターゲットとしつつ、同じ大学という共通項を持つ大学生と卒業生をマッチングさせることで、高い返済水準と資金調達を実現(借り手の学生は同朋の先輩にあたる卒業生から資金を借りているのでちゃんと返そうという気持ちになるし、貸し手も同じ大学の後輩であればお金を出すハードルが下がるし、利回りもよければなおさら出資のインセンティブが強くなる)したことです。

母校愛の強い米国ならでは、という感じがしますが、マッチングプラットフォームは需要と供給を両方バランスさせながらスケールさせる難しさがありますが、これを一気に解決してしまう画期的なスキームだなぁと、これだけでも惚れ惚れしてしまいます。

ただし、現在のSoFiのHPを見る限り、投資商品は株式/ETF/暗号資産はあれど、教育ローンへの投資の受け皿は用意されていません。

SoFiはエクイティでも2.4B ドル(約2,500億円)調達していますし、銀行からも相当額借入('20/3Q時点の借入金利に9.8M ドル計上)しているようですが、主な資金調達手段はローン債権の流動化によるものです。

最初に流動化を行ったのは2013で、151M ドル(約160億円)を調達しています。その後も継続的に流動化による調達を行っており、2018年には960M ドル(約1,000億円)の流動化を行いました。

具体的にいつの時点かは確認できませんでしたが、早いタイミングで投資家と学生間の直接貸付型から自社貸付型に切り替えているものと思われます。デフォルトが投資家の損失に直結してしまっては投資家側のユーザー体験も悪くなりますし、調達さえできれば、自社による直接貸付の方が圧倒的に資金効率は良いので。

2021年1月現在の教育ローンの金利表がこちらです。

出典:https://www.sofi.com/refinance-student-loan/refinance-student-loan-rates/

上段が固定金利、下段が変動金利です。注意書きに書いてありますが、口座からの自動引落による返済を設定した場合には金利が0.25%下がります。

ちなみに、創業者Mike Cagney氏は社員とのセクシャルハラスメント問題で2017年末に辞任しています。現CEOは元TwitterCOOのアントニー・ノト氏。

GoldmanSachs在籍歴が長く、NFL CFOを務めた経験もあります。Super Bowl CMや、SoFi Stadium(NFLのロサンゼルス・チャージャーズとロサンゼルス・ラムズの本拠地、SoFiがスタジアム命名権を購入) はそういうことかと思ったり。

本題です。SPACの臨時報告書(K-8)の主要な部分をサマリしながら、ツッコミを入れて行きます。

財務指標

まず財務的な数値から。

FY'20の数字ですが、売上 621M ドル(約650億円)、調整後EBITDA ▲66Mドル(約70億円)となっています。'18-'21の売上CAGRは 59.6%(!)、'21にはEBITDAベースで黒字化予定(27M ドル)です。

内訳を見ますと、'19はほぼ Lending のみですが、'20以降 Technology Platform(TP), Financial Services(FS) の割合が増える予測となっています。前者は'20に買収した金融インフラをAPIで提供するプラットフォーム企業Galileoによる売上に相当、後者はLending以外の金融収益(決済/投資収益など)です。

図表右の20-25 CAGRを見ると、

- Lending 25%

- TP 55%

- FS 153%

と、規模的にはlendingを軸としつつもFSを次なる成長の柱と考えていることが伺えます。

継続利用ユーザー数(詳細な定義は資料の解像度が低く解読できず)は約170万人。'20のLending売上が514M ドル(約530億円)なので、1ユーザーあたり売上単価は約31,000円です。

クロスセル戦略

続いて、クロスセル戦略の話を。

強調されているのは、金融サービスをフルラインナップで提供するクロスセル戦略です。顧客獲得コスト(CPA)の削減に関する具体的な数値が並びます。

特に住宅ローンは、65%が既存顧客からの流入で、CPAが'19の6,000 ドルから'20には400 ドルと約93%(!)の削減に成功していることになります。住宅ローンのCPAは桁違いですね...

学生ローンでSoFiにお世話になっていた大学生が数年〜10年後にマイホーム購入する際に既に関係性のあるSoFiから借りようとするのは想像にかたくないですね。ちなみに、米国でのマイホーム購入時の平均年齢は32歳のようです。2012年サービス開始から約8年経過しているので、早い人は家を買い始めており、SoFiのクロスセル戦略にうまく乗ってくれているということかと。

下図は各商品の既存顧客からの流入割合です。上述した住宅ローン以外に投資、Relay(アカウントアグリゲーション機能をベースにしたクレジットスコア/明細管理機能)への流入が40-60%程度と高水準となっています。

投資は社会人になってから始める人が多いかと思うので、想像にかたくないですが、Relayへの送客が強いのは注目ですね。逆にMoney(CMA/決済)への流入は弱く、借入はSoFiで、決済は他社のもの、と使い分けているユーザーが多いのかもしれません。

このクロスセル戦略を支えているのが "Membership" と呼ばれるSoFiユーザー向けのプログラムです。

SoFiはユーザーに対してキャリアカウンセリング、ファイナンシャルプランニング、イベントなどを無料で提供しており、大学卒業後に生じる経済的な悩みに寄り添い伴走するパートナーとしてユーザーの個別の課題を把握することができ、これらの施策がクロスセルの成功に寄与しているものと思われます。

ガリレオ買収

続いて、Galileoの話を。SoFiは2020年4月にGalileoというスタートアップを買収しています。

ガリレオはその数あるサービスの中でも、Monzo(モンゾ)やChime(チャイム)などのフィンテック企業が簡単に銀行口座を開設したり、プラスチックカードやバーチャルカードを発行できるAPIを提供している。理論的にはシンプルだが、銀行業務への規制や金融規定によってフィンテック企業に課される負担は大きく、ガリレオはプラットフォームの機能の一部としてこの規制負担を引き受ける。

同社は英国で目覚ましい成功を収め、同国の大手フィンテック企業5社のすべてが顧客になっている。世界全体で、先月は年換算にして450億ドル(約4兆8540億円)に相当する取引高を処理した。この取引高は2019年10月の260億ドル(約2兆8050億円)から、わずか6か月でほぼ倍増している。

自分はこんなツイートしていました。

SoFiがCard Issuing等のAPI platformを提供するGalileoを買収。株式交換と現金で12億ドル。SoFiは自社LendingモデルをSaaS化するものと予想。https://t.co/dhar1FR3ZJ

— myao (@tkmyao) April 8, 2020

同じ内容が資料にも書かれていました。下図の#3にローン/投資などのプロダクトをGalileo提携先の5,000万人の顧客に提供していく、とあります。

銀行免許取得

最後に銀行免許の話を。2020年10月に米国銀行免許の仮承認が下りました。

銀行免許取得による一番狙いは下図に記載の通り、調達コスト削減(’20/3Q時点で銀行借入に8.8M ドル(約9億円)を計上)と貸付可能額のキャパシティ拡充にあるかと。住宅ローンは教育ローンから1桁変わりますし、これくらいの規模になれば銀行として課される諸々の固定費もペイできるでしょうし、調達機能の強化はマストと言えるでしょう。

SoFiのここがすごい

スタートアップがレンディングサービスで新規参入する場合には資金力の制約から、分割払いにせよ貸金にせよ少額融資にならざるを得ない場合が多いかと思います。普通に考えてゼロから教育ローン事業をやろうなんて思わないですよね?

本記事で既に触れた話ですが、同じ大学という共通項を通じて現役学生と卒業生との間に情緒的な関係性を築くことによって、需要と供給の両方を同時に作り出すという鶏卵問題が一挙に解決されます。まずこのアイデアがすごい。

もう一つ、面白い事実がありまして、本記事ではクロスセル戦略が功を奏しているという話をしたのですが、実はSoFiは初期ユーザーの獲得コストは非常に高いんですよね。

下記、各年度の広告宣伝費 - 新規獲得顧客数 - CPAの推移です。

2015 : $30M - 80,000 - 375

2016 : $120M - 125,000 - 960

2017 : $170M - 225,000 - 756

Lending ClubやProsperといった競合の獲得コストは350-450ドルとのことなので、2-3倍のコストをかけていることが分かります。

出典:SoFi Is Paying Top Dollar To Acquire Its Prime Customers (Fast Company)

逆に言えば、これを上回るLTVが見込めているからこそ、これだけ広告宣伝費を投下できるということですし、ソフトバンクから10億ドルを引っ張ってこれたのも、そういう数字が示されていたからではないかと。

- 将来の高収入が見込まれる全国の優良大学の学生を囲い込んでいる

- 5年10年単位契約が前提となる教育ローンというスティッキーな商材

という圧倒的な優位性があり、教育ローンの手数料競争はありつつも、教育ローン返済期間中に、彼らに対して住宅ローンや投資商品などの金融商品を提供することで、さらなる収益が見込めるというストーリー。教育ローン事業を手掛ける時点でここまで考えていたかどうかは定かではありませんが、ここに一つの勝機があったことは間違いないと思います。

キャッシュフローの観点では、ローン債権の流動化繰り返し、低コストで資金調達する。次いで銀行免許を取得し、さらに調達コストを下げ、調達キャパシティを強化していく。

自社での顧客獲得も天井が見えてくることを見据えて、自社で築いた与信データをLending as a Service化して、他金融機関に対してインフラ提供していく。

いずれも打ち手としては王道ですが、全てが繋がっていて実に美しいなぁと。本当に感心してしまいます... いや、嫉妬に近いですかね... さすがに最初からこの絵を描いていたわけではないとは思いますが、それでもすごいなと。やりきっていてすごい。

最後に、今後のSoFiの行く先について。

報告書の予算を読む限りは自社で抱え込んでいる学生たちの人生に寄り添う形で、いろいろな金融商品を提供していくという路線に見えるのですが、これについては、Merrill Anovick氏(ex Google, 現HBS)が深い分析記事を書いています。(米国リテール金融の業界構造を俯瞰的に理解できる良い記事だと思うのでよろしければ。えらい長いですが...)

彼の見解はtoCのリテール金融領域は、ネオバンクとの競争激化が予測されるので回避すべきであると。

ネオバンクは現状は「フリーミアム」モデルで急成長しているが、マネタイズのフェーズに入ってきている、SoFiの主戦場であるレンディング領域などに参入せざるを得ない、他にもGoogleなどのBig Techの参入も見込まれる、そこでSoFiは戦いきれるのかと。

であれば、Galileoの上にレンディング機能も乗せて as a Service化し、今後重要性が増すネオバンクと既存金融機関の仲介機能を担うのが勝ち筋ではないか、という趣旨でした。

toC領域の部分については、自分は違う見方をしています。

報告書でも言及されていたように、クロスセルの主な送客先は住宅ローン、投資、クレジットスコア管理など、ネオバンクの主戦場であるペイメントと給与口座のポジション取り争いとは異なるフィールドです。

SoFiも銀行免許を取得するので自社でデビットカードを発行して〜ということも考えられますが、SoFiはHENRYsという優良顧客と長期的関係を築ける圧倒的な基盤があるので、その流入元となる学生ローンのリプレイスが劇的に進まない限りは、既存顧客へのクロスセル戦略は引き続き有効なのではないかと考えます。

以上、SoFiのIPOのお話でした。

※ special thanks to @110110110110 (レビューして頂きました。感謝!)

この記事が気に入ったらサポートをしてみませんか?