12/16 明日神戸投資家勉強会で紹介する予定の企業のメモ

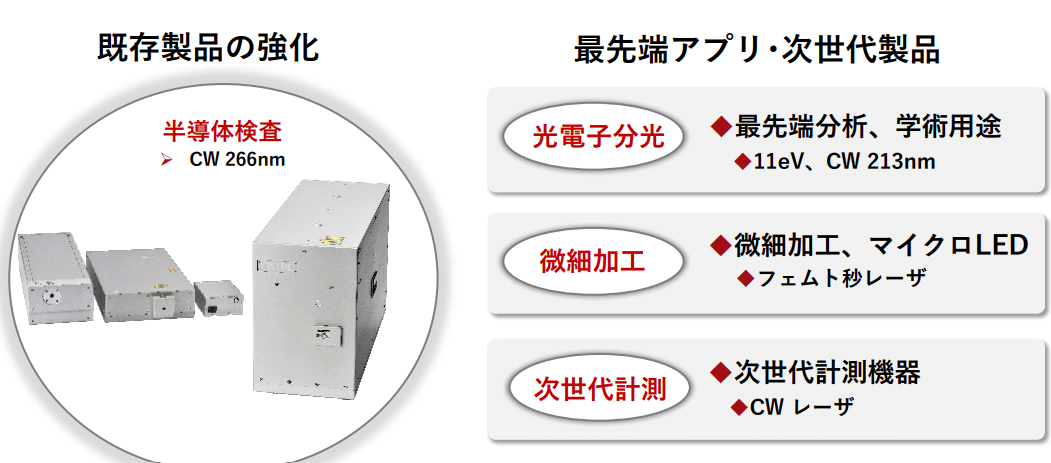

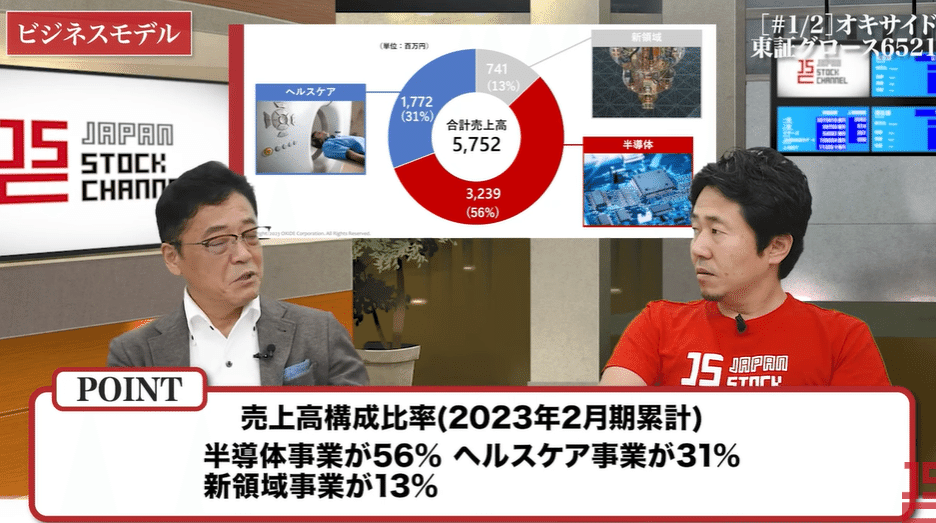

現在は売上のメインは半導体検査装置向けの単結晶生成および紫外線レーザー技術が売上のメイン。今後はさらに応用範囲を広げようとしている。

株価指標

Raicol社の買収による増加は売上13億プラス。量子通信などの分野に進出を目指している。今後は下期偏重。

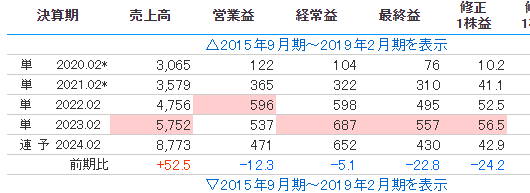

中期経営計画では26年に売上高136億、営業利益15億程度を目指す。

2024年度は業績が悪いことは確定しているが

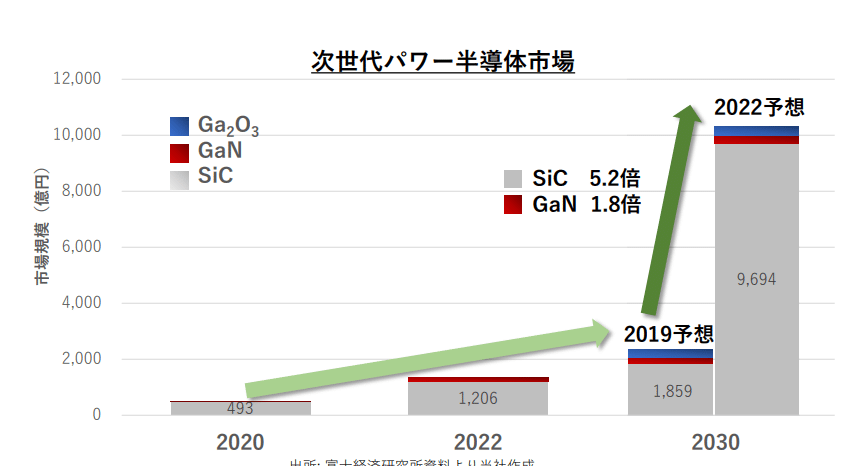

業績的にはパワー半導体市場への進出が注目ポイント。

国からの支援が186億円のプロジェクトで中核の技術を担う。

SiC、GaN共に歩留まり率を向上させる。

ちなみに、粗利率は非常に高いのだが、設備投資27億、研究開発費10億が重たいので24年度はめちゃくちゃ営業利益が下がる。

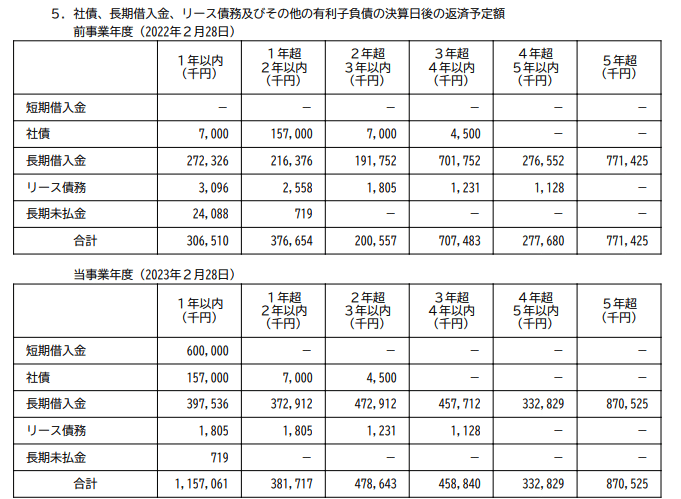

資材調達リスクと円高リスクはそれなりに高い。

そもそもどういう会社?

需要に対して生産・メンテナンスが追いつかないレベル

RaicolCrystals社を買収

成長可能性に関する資料

https://ssl4.eir-parts.net/doc/6521/ir_material_for_fiscal_ym1/137192/00.pdf

決算説明会(ログミーファイナンス)

資金調達の内容について

直前 1 か月間の当社普通株式の普通取引の終値の平均値 3,115 円 に対して 5.01%のディスカウント、同直前 3 か月間の当社普通株式の普通取引の終値の平均値 2,896 円に対して 2.18%のプレミアム、同直前 6 か月間の当社普通株式の普通取引の終値の平均値 3,212 円に対して 7.88%のディスカウントとなります

資金調達手法を活用して、 半導体事業を中心とする既存事業のサプライチェーンの強化、新領域事業で取り組んでいるSiCと 酸化ガリウムといったパワー半導体事業の研究開発促進、量子分野での量産化加速に取り組んで まいります

割当先がKLAなのでポジティブと捉えて良い

微細化に対応するウエハの検査装置には、より短波長かつより高出力の深紫 外レーザと高品質な光学単結晶が求められており、その需要は年々拡大しています。当社製の高 品質な光学単結晶は、KLA 社が開発し製造する半導体ウエハ検査装置(半導体製造工程で半導体ウ エハ上の異物やパターン欠陥を検出する装置です。)に搭載されております。

同製品の重要性は 高く、KLA 社は、当社の光学単結晶の開発・製造・供給における比類ない能力、具体的には、深紫 外光を発生しても劣化しにくい非常に品質の高い結晶を作ることができるという当社の強みを高 く評価してきたといえます。当社と KLA 社は、2006 年に KLA 社が当社へ資本参画して以来、今日 に至るまで長期間にわたる戦略的パートナーとして、資本、業務両面においてその関係を深めて まいりました。KLA 社は、世界の主要半導体メーカーに製品・サービスを供給していることから、 半導体業界が将来必要とする製品の開発の指針となるべき事項を当社に伝えることができる重要 な立場におり、この KLA 社から得られる半導体業界に関する独自の知見は、KLA 社との事業のみな らず、当社の他の顧客との事業においても、半導体事業における事業拡大や最先端技術の開発の 機会の創出を通じ、当社の成長に大きく寄与するものと、当社は考えております。

まぁM&Aのためにめちゃくちゃ借金してるからしょうがないね

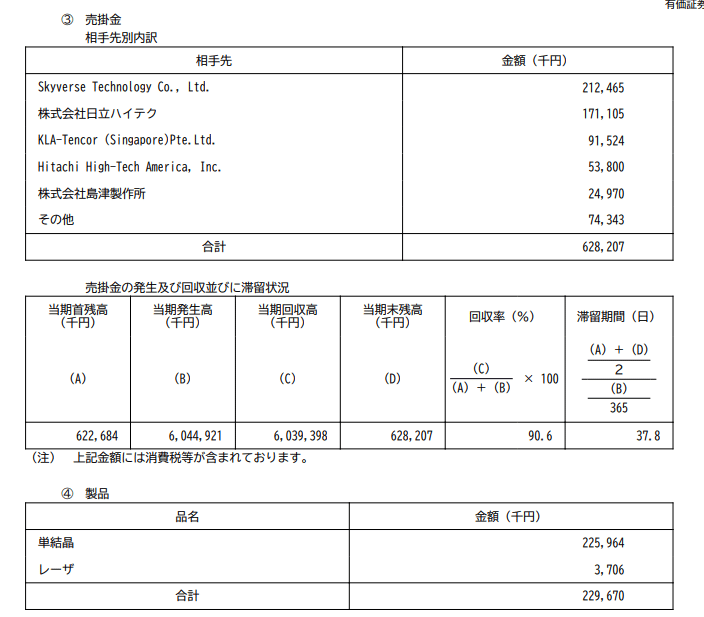

売上状況

決算短信

https://ssl4.eir-parts.net/doc/6521/tdnet/2345643/00.pdf

シェアードリサーチ

https://sharedresearch.jp/ja/companies/6521

この記事が気に入ったらサポートをしてみませんか?