住宅ローンの手数料タイプ:定率型と定額型の特性の理解

興味があること、気になったことを考えて、頭の整理を兼ねて書き出してみたいと思います、歩く架け橋です。

今回は住宅ローンの手数料タイプについて気になったので整理してみました。

住宅ローンの手数料タイプ

住宅ローンの手数料タイプには定率型と定額型がある。

定率型:借入額の2.2%を借入時に一括で支払う。借入額が大きいと手数料額も大きくなるが、返済時の適用金利が低く抑えられる。

定額型:借入額に関わらず定額の手数料(例えばイオン銀行の場合、一律 110,000円(税込)を支払うhttps://www.aeonbank.co.jp/housing_loan/simulation/parts/rate_type.html)。手数料は低いが、適用金利が+0.2%のように上乗せされる。

手数料の考え方

最近の都心エリアの住宅価格は高額になっているため、物件価格とは別に支払う初期費用の準備にも注意が必要になる。定額型の手数料は、初期費用を抑えることにつながるため、例えば、住み替えが前提になるような場合には手持ち資金の持ち出しを押さえる有効な選択になると想像できる。

一方で、手数料定額型の返済時の金利の上乗せは、返済中の手元資金の減少圧力となるため、定額型手数料の選択が、返済期間中にどのような影響を生み出すのか理解しておきたい。

シミュレーション

以下のパターンでシミュレーションを行った。将来支払う金額の現在価値を考慮するなど、細かく試算する必要性もありそうではあるが、手数料タイプを選択する際の直感を多少サポートする程度に見積もることを目的とする。

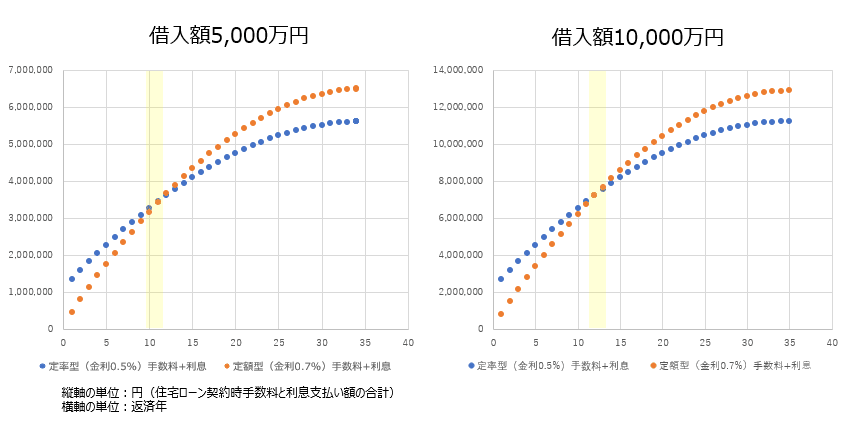

借入額5,000万円、手数料定率型(5,000万円の2.2%:110万円)、金利0.5%

借入額5,000万円、手数料定額型(11万円)、金利0.7%

借入額10,000万円、手数料定率型(10,000万円の2.2%:220万円)、金利0.5%

借入額10,000万円、手数料定額型(11万円)、金利0.7%

その結果を下のグラフに示す。資金計画の算出には、ローン計算ドットコムを使用させていただいた(https://www.loankeisan.com/)。

借入額5,000万円の場合、定率型と定額型の持ち出し費用が一致するのは(定額手数料と利息支払い額の合計が、定率手数料+利息に追いつくのは)、返済開始後10-11年ほどのタイミングになる。

借入額10,000万円の場合、定率型と定額型の持ち出し費用が一致するのは、返済開始後12-13年ほどのタイミングになる。

購入後、例えば約10年ほどの間に住み替える計画があり、実行できる可能性が高い場合は、定額型の手数料タイプの方が費用削減効果が高いという目安を持つことができる。10年間金利が変わらないという前提になるため、金利上昇圧力をどの程度見積もるか、などシナリオ検討には注意が必要とも感じる。

まとめ

どのようなシナリオで住まいを選択していくか(住み替えるのか、住み替える場合はどのくらいの時期か、そのイベントが起こる時期の幅はどの程度か、住み替えの確度はどの程度か、結果的に中長期で住み続けるシナリオはないか等)を考え、そのシナリオに応じて、住宅ローンの手数料タイプを選択する必要がありそうだ。

+One:元金減少分の効果

この計算をしていて、手数料型によって変わる適用金利の大小による元金の減少分(借入残高の減少分)への効果も考慮することも必要ではないかと考えた。

住宅ローン完済前に、住み替えのための売却を行う場合を考える。いわゆる残債割れリスクを低減するには(売却時に持ち出しが出ないようにするには)、元金を減らしておくことが資金繰りにおけるリスク管理において重要になるためだ。手数料定率型を選択した場合は、定額型より残高の減少が早いため、定率型と定額型の残高の差分(=売却時に手元に戻ってくると考えられる金額)を定率型の支払い積算額から差し引くことで、元金減少分の効果を考慮に入れてみた。

以下に借入額10,000万円の場合における、結果(グラフ1枚とどの程度の効果を見込むか)を示す。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?