Adobe(ADBE)24’2Qの決算内容, Press Release,カンファレンスコール

Creative Software 市場のリーダー企業であるAdobe、しかし前期決算後はOpen AI SORAが公開したAI動画などの影響により株価は低迷しました。

市場が注目しているのはAdobeの生成AIを活用したFireFlyの画像作成コンテンツが導くサブスクリプションモデルの成長、そしてその先のAI収益化への成長ロードだと思います。今回発表された24’2Qの決算内容と合わせてAdobeのビジネスモデルを検証していきたいと思いますので、どうぞ最後までお読みいただければと思います。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

Adobeのビジネスモデル1(Digital Media事業)

まずはAdobeのビジネスモデル1 デジタルメディア事業から説明していきたいと思います。

Adobeは従来のパッケージソフトウェア販売からサブスクリプションモデルに移行しております。

ユーザーが月額または年額料金を支払うことで最新のソフトウェア及びサービスにアクセスできるようにしました。

サブスクリプションモデルはデジタルメディア事業部門のCreative Cloudと

Document Cloudで採用されております。

Creative Cloud:Adobeの主要なソフトウェア(Photoshop、Illustrator、PremiereProなど)を含むサブスクリプションサービスです。ユーザーはこれらのツールをオンラインでダウンロード及びアップデートして常に最新バージョンを使用する事ができます。

Document Cloud:Adobe AcorobatやAdobe Signなどのドキュメント管理及びデジタル署名サービスを提供するサブスクリプションサービスで、企業や個人がペーパーレス化を進める為の重要なツールとなっております。

上記セグメントがデジタルメディア事業に分類されており、売り上げ全体の約74%を占めている主要事業となります。

今回の決算でCleative Cloudセグメントの前年同期比売上高成長率は+10%だったのに対し、Document Cloudセグメントの前年同期比売上高成長率はなんと+19%と約倍近い成長率を出し、市場はこれに反応しました。

AdobeはこのDocument Cloudセグメントに明確な戦略を持っており、AIアシスタントを導入しました。

これについてAdobeのシャンタヌ・ナライエン最高経営責任者(CEO)のコメントを抜粋して載せます。

同社はDocument CloudとAIアシスタントを統合した。

これは今年4月に英語で一般提供された。これにより、ユーザーは文書を読むだけでなく、文書と会話をすることができるようになり、アドオン・サブスクリプションとして利用できる。

シャンタヌ氏は、今回の増資はAI技術の収益化における「初期の成功」によるものだとコメントした。

これは特にクリエイティブ・クラウドで顕著で、CFOのダン・ダーン氏は「顧客がファイアフライの利用権を含む、より価値が高くARPU(ユーザー1人当たりの平均売上高)の高いクリエイティブ・クラウド・プランに移行しているため、更新が好調」とコメントした。

Adobeの主力事業であるCleative Softwareマーケットの市場規模は下記の資料にもあるように年平均で約7.1%成長しており、この市場規模増加はAdobeにとって追い風になって行くと容易に想像ができます。

Adobeのビジネスモデル2(Digital Experience事業)

次にデジタルエクスペリエンス事業を説明していきたいと思います。

Adobeは大企業向けのカスタママイズされたソリューションも提供しております。

これにはマーケティング、分析、エクスペリエンス管理ツールが含まれます。Adobe Experience Cloudは企業が顧客体験を管理及び最適化するための一連のツールを提供しております。

Adobe Experience Cloud:顧客体験管理(CXM)プラットフォームでマーケティング、広告、アナリティクス、コマースのソリューションを提供します。

企業はこれを使用して顧客データを分析し、パーソナライズされた体験を提供することができます。Adobe Sensei:AI及び機械学習を使用してユーザーエクスペリエンスを強化し、生産性を向上させるための新機能を提供しております。このAdobe SenseiはAI及び機械学習のプラットフォームでクリエイティブ及びドキュメント管理ツールに高度な機能を提供します。

Digital Experience事業部門でもシャンタヌ・ナライエン最高経営責任者(CEO)がコメントをしておりますので抜粋して載せます。

デジタルエクスペリエンスの面では、AIはアドビにとってシームレスなクロスセルの機会を提供し、今四半期のような2桁台の安定した複利効果と営業レバレッジを引き続き促進する。

前述の通り、デジタルエクスペリエンス部門はマーケティングソフトウェアである。Adobe Experience Cloudプラットフォームの中で、Fireflyはそれ自体を販売しています。

エクスペリエンス・クラウドでは、マーケティング担当者がデジタルコンテンツを作成できるよう、Fireflyをネイティブに統合していますが、AIのユースケースはそれだけにとどまりません。

AIをスタック全体に統合することで、よりパーソナライズされたマーケティングキャンペーンの作成、キャンペーンの最適化テストの実行、リアルタイムの配信チャネルの決定が可能になり、明らかに企業のコピー作成と承認プロセスを大幅に強化することができます。

両事業セグメントにわたるアドビのソフトウェア・スタックは、AI統合によるクロスセリングと関係深化のための金鉱である。

さらに、経営陣は質疑応答の中で、SMB(中小企業)セグメントが特に強いと見ていると述べた。

これらの企業は、高度に差別化されたマーケティング体験を提供するための専門知識もリソースも持ち合わせていない。

AIは、外注費を支払うことなく、より質の高いマーケティング体験を創造する手段を手に入れたSMBからの需要を促進している。

前記もしましたが投資家さん達が前回の決算以降Adobeの株に対してネガティブになっていた大きな理由は、AIが台頭、進化すればするほどAdobeにとって逆風になると思われていたからに他なりません。

しかし今回の決算並びにCEOの下記のコメントによってその懸念は後退したかもしれません。下記にコメントを載せます。

ジェネレーティブAIは、アドビ製品が陳腐化するほど優れたものになるのだろうか?

予想通り、シャンタヌはそうではないと考えている。ひとつは、AIの価値は、消費者による普及と利用の加速によって大きく左右されるということだ。

広範な採用がなければ、必要なインフラを構築するための設備投資額は現在のペースから鈍り、AIソフトウェアはコンピュート不足によって足かせとなるだろう。

顧客がアドビ製品でAIをより多く使用するにつれ、AIはワークフローにより深く組み込まれるようになり、実際にアドビソフトウェアはより強固になる。

マーケティング・ソフトウェアはAI強化のための格好の不動産であり、AIがデジタル・エクスペリエンス・ビジネスの成長を大きく加速させる。

『今まで売られてきたという割安感はもちろんありますが株価がこれに素直に反応した為、市場は少なくとも今までの懸念の一つは払しょくしたのではないかともとれます。』

下記にデジタル広告マーケットの市場成長率をグラフ化したものを載せます。これはAdobeに限らずGoogleやMetaなども影響する市場で現在2033年まで毎年13.6%で成長していく市場と捉えられております。

この数字をみるとデジタル広告市場がいかに巨大な市場かがわかると思います。

Firefly

Adobeのビジネスモデルで大きな注目を集めているもう一つがこのFireFlyという生成AIを活用した画像生成ツールでCreative Cloud、Document Cloud、Experience Cloud及びAdobe Expressに統合されております。

FireFlyの主な機能と特徴を以下にまとめたいと思います。

画像及びテキストエフェクト生成

FireFlyはユーザーがテキストプロンプトを使用して高品質な画像やテキストエフェクトを生成できるように設計されております。これによりクリエイティブなプロセスが大幅に簡素化され、迅速に多様なコンテンツを作成する事が可能になります。商業利用に安全な設計

FireFlyの初期モデルはAdobe Stockの画像や公的ライセンスコンテンツ、著作権が失効したパブリックドメインのコンテンツを使用してトレーニングされており、商業利用において安全にできるように設計されています。カスタマイズ可能なモデル

企業ユーザーは独自のアセットを使用してFireFlyモデルをトレーニングし、ブランドやデザイン言語に一致するカスタムコンテンツを生成することができます。このカスタマイズ機能により、企業は個別化されたコンテンツを迅速に生成できるようになります。

FireflyはAdobeのAIプラットフォームであるAdobe Senseiの一部として機能し、Neural FiltersやContent Aware Fillなどの既存AI機能と統合されております。

これによりクリエイティブプロフェッショナルや企業ユーザーは強力で精度の高いコンテンツ制作ツールを利用する事ができます。

またAdobeはFireflyを企業向けに提供し、企業が生成AIを活用してコンテンツ制作プロセスを効率化できるよう支援しております。

新しいAdobe GenStudioはコンテンツのアイデア出しから制作、配信までを包括的にサポートするソリューションであり、生成AIの力を活用してエンタープライズコンテンツサプライチェーンを革新します。

24’2Qの決算内容,24'3Qガイダンス,24通期ガイダンス

ここからは決算内容を見て行きたいと思います。

24’2Qの決算

Revenue 5.31B(53億1000万$)Consensus 5.15B(51億5000万$)

Beat 15.67M Y/Y+10.24%

EPS nonGAAP 4.48$ Consensus 4.40$ Beat 0.08$ Y/Y+14.6%

デジタルメディア事業 Revenue 3.91B(39億1000万$)全体の約74%

デジタルエクスペリエンス事業 Revenue 1.33B(13億3000万$)

nonGAAP Operating Income(調整前営業利益)2.44B(24億4000万$)

GAAP Operating Income(調整後営業利益)1.89B(18億9000万$)

nonGAAP Net Income(調整前純利益)2.02B(20億2000万$)

GAAP Net Income(調整後純利益)1.57B(15億7000万$)

24’3Qガイダンス

Revenue 5.33~5.38B(53億3000万$~53億8000万$)

Consensus 5.36B~5.40B(53億6000万$~54億$)ほぼ推移内

EPS nonGAAP 4.50~4.55$ Consensus 4.50~4.58$ ほぼ推移内

デジタルメディア事業 3.95~3.98B(39億5000万$~39億8000万$)

デジタルメディア事業新規ARR 460M$(4億6000万$)

デジタルエクスペリエンス事業 1.325~1.345B

(13億2500万$~13億4500万$)

※かなり保守的なガイダンスですね・・・

24通期ガイダンス

Revenue 21.4~21.5B(214億$~215億$)Consensus通り Y/Y+10.56%

EPS nonGAAP 18.00~18.20$ ほぼConsensus通り Y/Y+12.80%

※2桁成長をしているという点が大きいようです。

Adobe 財務状況

次はAdobeの財務状況を見て行きたいと思います。

まずはIncome Statement(損益計算書)から

Gross Profit Margin(粗利率)88.2%

Operating Income(営業利益)35.4%

Net Income 24.9% 何も問題ない損益計算書だと思います。

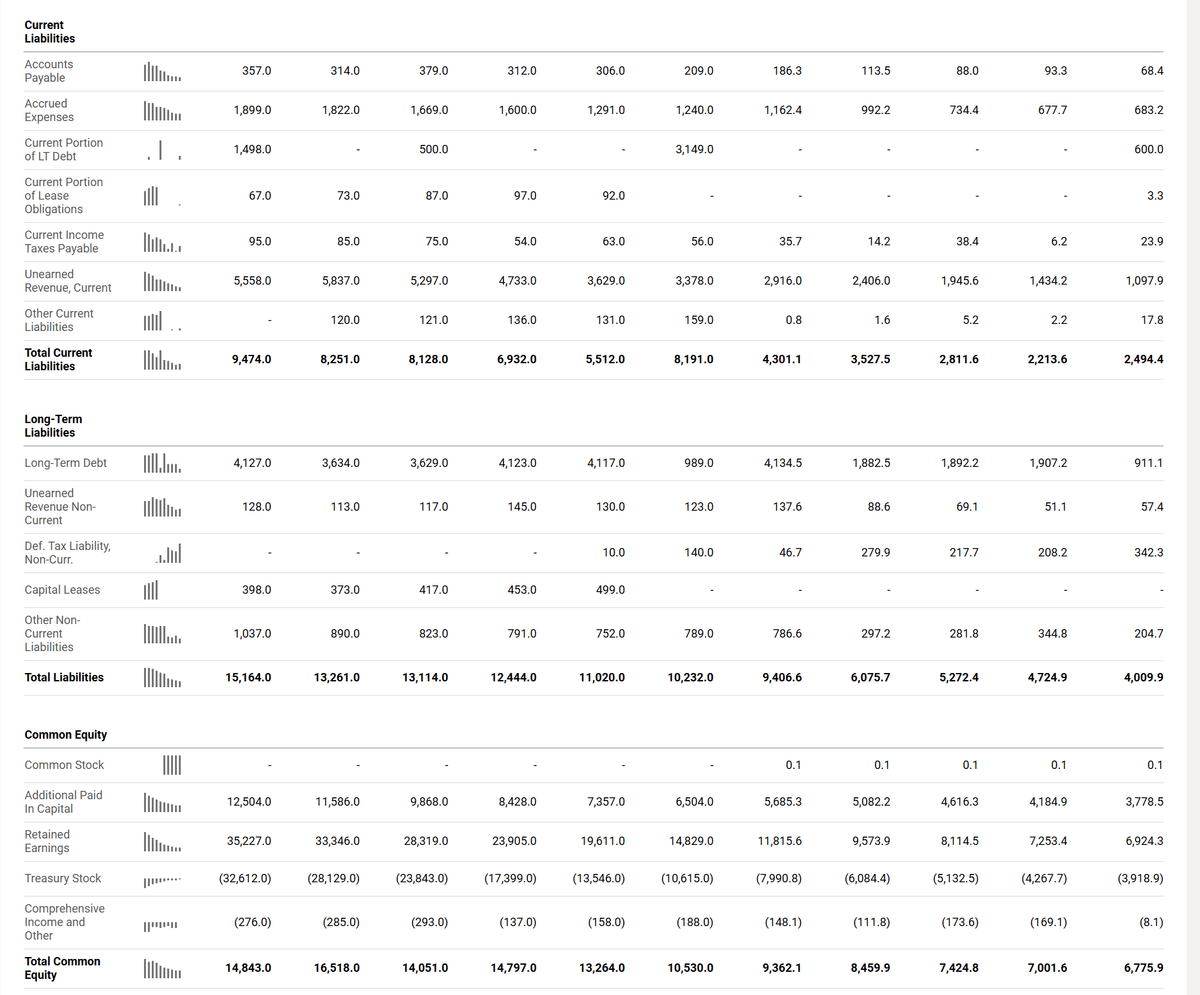

次はバランスシートです。

2018年に買収したMarketo(BtoB,MAオートメーションツール企業)とMagento Commerce Cloud(ECプラットフォーム)、2024年2月にSubstance Sourceというデザインツール企業、2024年4月にAlleggorithmicというデジタルアセット管理プラットフォーム企業を買収しており、企業価値と支払った資産の差額が膨張しております。(将来的なGAAPベースのEPS下落圧力)

収益化していないサブスク(将来の売上)が5.58B、この数字は順調に伸びておりますがUnearnd Revenue Non Currentがあまり伸びていない(継続契約)点は少し気になります。

(契約期間がどのようなものか不明なので一概には言えません)

株式の部分の数字が大きくなっているのは主に買収によるものが大きいかと思われます。※追加払い込み資本金

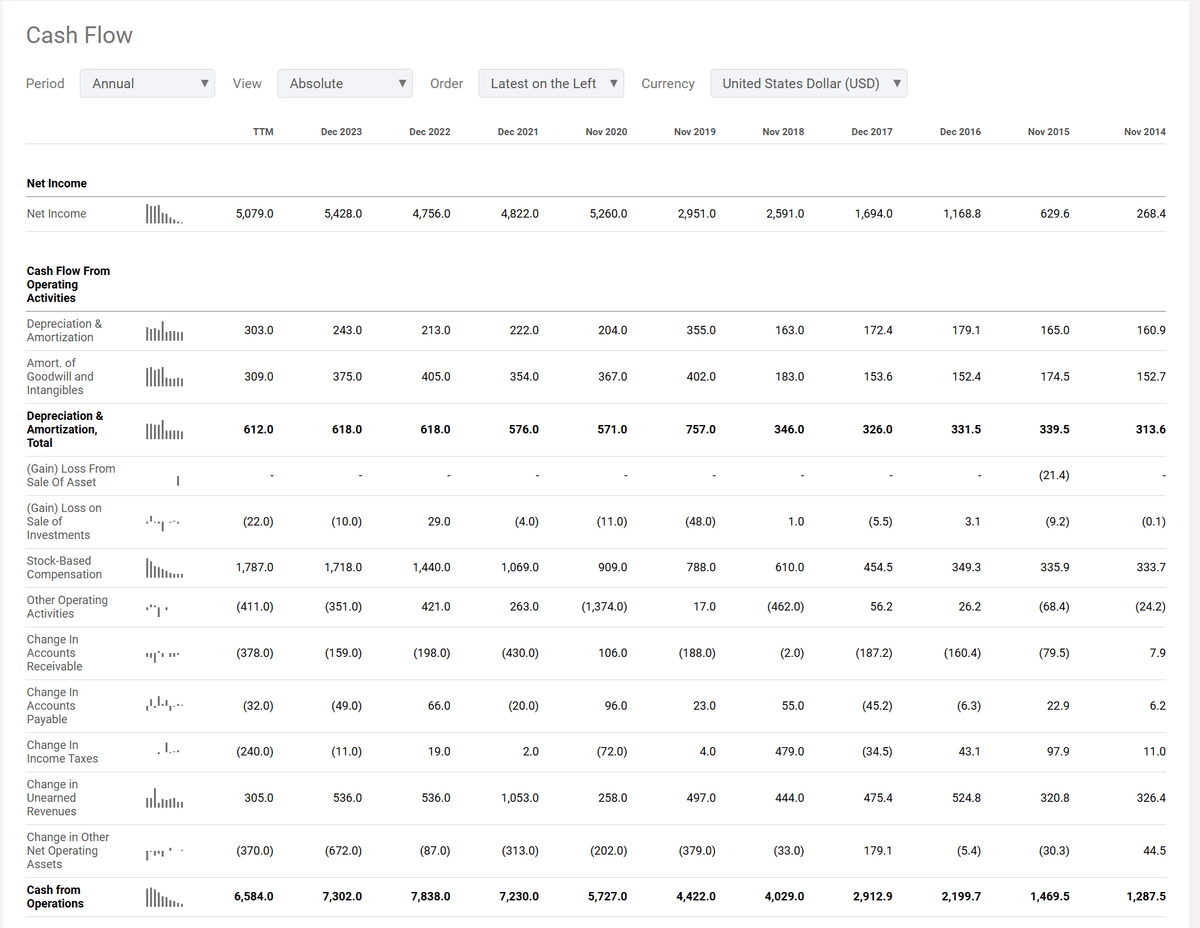

Total Debt(総合負債)で60億9000万$ありますがNet Debtがマイナスなので実質的に負債がありません。最後にキャッシュフローを見て行きます。

減価償却分差引営業キャッシュフロー 6.584B(65億8400万$)

自社株買い 7.179B(71億7900万$)

純現金収入 2.204B(22億400万$)

Levered Free Cash Flow(調整後フリーキャッシュフロー)6.490B

強靭な財務状況だと思います、だから積極的な買収ができるのですね。

カンファレンスコール

Shantanu Narayen - Chair & CEO

5月末、私たちはAdobe Experience Platformの5周年を祝いました。

Adobe Experience Platformは、私たちがゼロから構想し、構築したもので、私たちのデジタルエクスペリエンスポートフォリオの中で、次の10億ドル規模のビジネスになろうとしています。

AEP AI Assistantをリリースし、ジェネレーティブAIによってマーケティング担当者の生産性を向上させるとともに、AEPネイティブアプリケーションへのアクセスを拡大しました。

Adobe GenStudioでは、Creative Cloud、Adobe Experience Manager、Workfront、Adobe Journey Optimizer、Customer Journey Analytics、Adobe Express for Businessなどのクラウド製品を統合し、膨大なコンテンツサプライチェーンの機会に対応します。

マーケティング担当者がオンブランドのコンテンツを迅速に計画、作成、管理、活性化、測定できるようにする当社のアプローチは、お客様の共感を呼び、パーソナライズされた体験を大規模に提供するためのデータ、コンテンツ、ジャーニーにおける当社のリーダーシップが実証されています。

私たちは、サードパーティのテキスト、画像、動画モデルを統合するためにアプリケーションを拡張し、マルチモーダルな大規模言語モデルを作成するために戦略的に提携することで、お客様にツールの選択肢を提供し、私たちの主要なアプリケーションとソリューションの価値をさらに高めています。当社は、すべての顧客セグメントにおいて、当社のAIソリューションの強力な利用、価値、需要を促進しており、デジタルメディアおよびデジタルエクスペリエンス事業において、新しいAI技術の収益化に早期に成功しています。

このような豊富な製品ロードマップ、実行への注力、および上半期の顧客需要を踏まえ、デジタルメディアの年間純新規ARR、デジタル・エクスペリエンスの契約収入、およびEPSの目標を引き上げることを喜ばしく思う。

David Wadhwani - President of Digital Media

第2四半期のDocument Cloudの売上高は7億8,200万ドルで、前年同期比19%の伸びを達成しました。

ドキュメント・クラウドのARRは1億6,500万ドルの純増となり、これは第2四半期の記録となりました。

その他のビジネスハイライトとしては、Acrobat AI Assistant が PDF 以外のドキュメントタイプ、会議録、企業要件をサポートするようになったこと、PDF ベースのコラボレーションのための Acrobat リンク共有が引き続き急成長し、前年比 2 倍以上となり、新規ユーザーのバイラルな導入を促進したこと、Acrobat Web の無料月間アクティブユーザーがリンク共有や Microsoft Edge、Google Chrome の拡張機能により前年比 60%以上増加したことなどが挙げられます;製品主導の成長最適化の結果、無料から有料へのデジタル変換が引き続き好調であった。

Creative Cloud を利用することで、クリエイティブ プロフェッショナルは、さまざまなプラットフォームやチャネルにおける魅力的なコンテンツに対する増え続ける需要に応えるべく、グローバルな取り組みをリードしています。企業は、ますますパーソナライズされたマーケティング キャンペーンを推進するために、差別化されたコンテンツを制作するクリエイティブ プロフェッショナルに依存しています。

個人事業主や中小企業は、魅力的なビデオやデザインで、混雑したデジタル環境の中で目立つ必要があります。

教育者は、これからの数十年で活躍するために必要なビジュアル・コミュニケーション・スキルを学生に提供することに情熱を注いでいます。

消費者は、デジタルでストーリーを共有する方法をますます求めています。Creative Cloud、Express、および Firefly サービスは、ジェネレーティブ AI の可能性を活用することで、すべての人にこの機会を促進するユニークな立場にあります。

Alex Zukin - Wolfe Research(この方の質問)

クリエイティブ・クラウドのポートフォリオとデジタル・メディア、クリエイティブ・スタジオとGenStudioの両方について、この四半期にどれくらいのAI需要がありましたか?

また、エンタープライズ・サイドやSMBサイドでは、どのような形でAIの需要が高まっているのでしょうか?

Shantanu Narayen - Chair & CEO

人々が価値を見出すのはインターフェイスであり、タスクをより速く完了できるようになることでも、新しいワークフローを実現できるようになることでも同じだからです。

その中でもAcrobatは、AIアシスタントに関連した利用が非常に多い。

David Wadhwani - President of Digital Media

シャンタヌが言ったことに少し付け加えると、アレックス。

私たちは、2023年度がAIが登場する年であり、今年はAIを本番に導入する必要がある年だということを何度も話してきました。その多くは業界全体に言えることですが、私たちはそれに関連するかなり特別な立場にいます。

シャンタヌの指摘の通り、今四半期は多くの活発なリリースがありましたね?AcrobatのAIアシスタント、PhotoshopのFireflyアップデート、LightroomへのFireflyの初導入、Express Mobileの発売、Express for Businessの発売。

企業向けには、コンテンツを大規模に制作するためのFireflyサービスを開始しました。

AIを見て遊ぶだけでなく、ワークフローの一部として実際に使うことができるようになるのです。

そのため、私たちのやることすべてに深く組み込まれています。それが重要なポイントであり、AIを導入すれば、誰もが生産性を向上させることができるのです。

Bradley Sills - Bank of America(この方の質問)

価格設定におけるジェネレイティブ・クレジットの要素について質問させてください。主要なフラッグシップ製品にファイアフライを組み込んできたこと、また、ファイアフライのエンゲージメントレベルが上がってきていることから、ジェネレイティブ・クレジットの要素が価格設定に反映され始めているように思われます。それは妥当な評価でしょうか?

Shantanu Narayen - Chair & CEO

無料ユーザーとトライアルユーザーのバランスは、ジェネレーティブ機能の限界にぶつかることになります。

しかし、実際に画像やベクターのニーズがあり、ジェネレイティブについて常に考えているわけではない人々にとっては、私たちは実際に正しいことをしたと思います。

というのも、そのような計画は、必然的に、ビデオ生成に必要な作業量を考慮に入れることになるからです。ですから、あなたがそれを考えるための一種の枠組みとしては、まったくその通りです。

つまり、エクスプレスは、AIの必要性と、人々が望むものをどのように表現し、最終的なアウトプットを得ることができるかによって、本当に後押しされているということだ。

デビッドが輸出について語ったとき、それが何を意味するのかをはっきりさせるために言っておくと、人々が自分のやりたいことをうまくやり遂げたということです。AIはそれを促進し、加速させている。

ご存知のように、ブラッド、アクロバットの方では、私たちが気に入っているちょっと変わったモデルがあるんだ。

Acrobat Proをお持ちの方は、AIアシスタントにアップセルできます。

また、新規にユーザーを獲得する場合、最も価値の高い製品の採用が進みます。つまり、Standard ProとPro Plusアシスタントの間で、Pro Plusアシスタントに移行する人が多いことを嬉しく思っています。

まとめ

一通りカンファレンスコールを読みましたのでまとめたいと思います。

Adobeが今回の決算でソフトウェア企業における生成AIを活用したポートフォリオの成功例を示した形だったと思います。ただこれはAdobeの得意分野にハマった感もある為(画像生成のFireflyが見事にハマった)ソフトウェア企業全体の追い風・・・というにはまだ早い気もします。

前記した通りAdobeほどの顧客基盤を持っている企業は市場の懸念事項さえ遠のけば、あとは波に乗れれば良いので(デジタル広告市場とクリエイティブソフトウェアマーケット)この点では今回の決算で払しょくできた可能性がある点で過去の株価を取り戻せる可能性があると思います。

Adobeの様なサブスクリプションのビジネスモデルをメインとするソフトウェア企業は業績が爆発的に伸びる訳では無いので、株価のボラティリティも割と緩やかかと思いますが今回の決算で数ヶ月間売られ続けてきた分を取り戻す可能性は十分にあるかと思います。

またAdobeの財務面がかなり強固なので今後も大胆な買収劇(Figmaは独禁法に抵触する可能性があると欧州からの承認を得られず)を今後も行える可能性が十分にある点はかなり有利に展開すると思います。

リスク面としては財務状況部門で述べた長期的なサブスクリプション契約者が数字に表れていない点(この理由がわからなかった)が単に前例があまりないだけなのかがちょっと気になりました。また上記の様に買収が比較的しやすい財務状況であるが故にバランスシートの肥大化によって市場変化に柔軟に対応しにくくなる点は懸念事項として残ると思います。

最後に投資家目線で言わせていただくと、今回の決算をベースにTPを引き上げたアナリストの方が多い様に思えます。株価は決算後14.5%とかなり上昇しましたがマクロ的に一旦の利確もそれなりにありそうな感じもします。

AI関連のソフトウェア企業で業績好転はまだあまり例が無いので、株価反転のきっかけになったかもしれません。P/Eは2024年EPSで見ると28.92倍とさほど高い感じはしませんがPEG値で見ると7.8倍とちょっと割高ではあります。

短期的に株価が急上昇する様な銘柄ではないと思いますが、比較的マイルドな値動きで長期的に保有できる方にとっては良い銘柄なのではないかと思います。

長くなってしまいましたが最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?