主力銘柄紹介②

今回は第二弾です。・・・

と言っても実は過去にnoteに取り上げています。

ですが改めてこの銘柄の魅力が増したので主力銘柄に据えることを決めました。こちらも神銘柄だと考えています。

その神銘柄とは・・・

「6489前澤工業」です!

はい、「のあの犬10銘柄」の一つです😌

私も10銘柄の1つ程度に考えていましたが、主力として見ることにしました。

保有比率1位→santec

保有比率2位→前澤工業

保有比率3位→来週公開❣️

保有比率4位→北興化学

つまり私のPFのトップ3になる銘柄です。

それでは銘柄分析スタート💕✨

日本は今後インフラ投資が進んでいくはずです。

国の税収も過去最高を更新しましたし、その財源で道路や建物などのインフラ整備を推し進めると考えているからです。

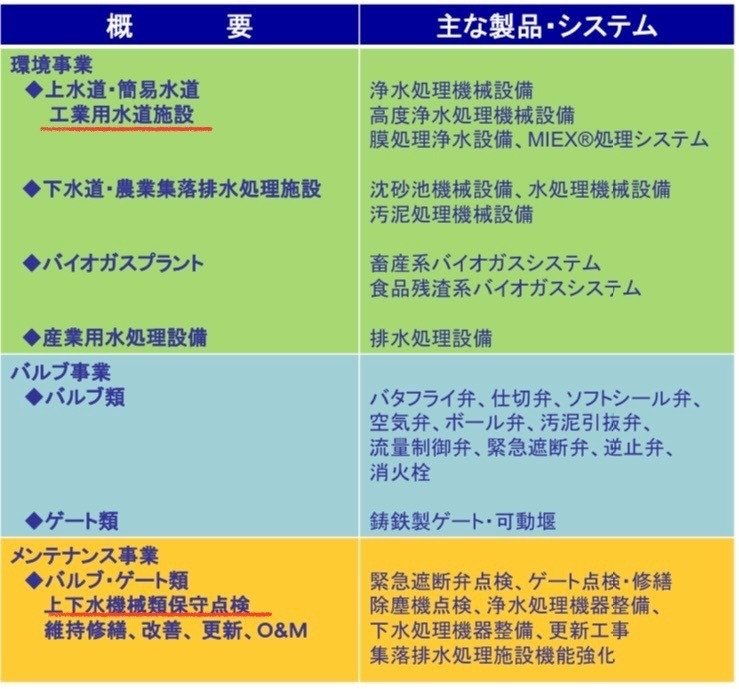

前澤工業は上下水道の設備を幅広く製造販売している会社です。主な取引先は『日本国』です。

国の依頼を受けて水道管や浄水施設の整備を行っています。

前澤工業を選ぶ理由は長期的な展望が明るい会社だからです。

だから短期的に上がるとは思っていません。ただし、長期的にじわじわと着実に、配当と株価を伸ばし続けてくれる可能性が非常に高いと見ています。

この会社の特徴として下期偏重が挙げられます。国から受注する会社のほとんどは下期に契約する関係で3Qと4Qに大半の利益が偏ります。

こういう会社は業績の予測が困難です。決算ガチャみたいなギャンブルには向きません。大人しく長期保有しましょう😌

この会社のポイントはその将来性です。TSMC熊本工場や北海道ラピダスの半導体工場などの浄水設備の需要もあり、短期〜中期的にも有望です。

わずかなゴミも許されない半導ウエハ洗浄では「超純水装置」の需要が伸び続けています。株価が暴騰している野村マイクロサイエンスの事業が超純水装置の開発です。

最先端デバイスの製造工程ではウエハの製造→洗浄(超純水)→成膜→洗浄(超純水)→レジストコーティング→露光・現像→エッチング(表面加工=超純水使用)→フォトレジスト(転写原版)のはく離・溶解(超純水使用)→検査組立という工程を繰り返します。

このように半導体製造では水が必要不可欠なんです。だから水が綺麗な北海道や熊本に工場を建設しているんですね。前澤工業はそこの需要を取り込めます。

さらに短期的な需要だけでなく、超長期的に業績が拡大する見込みです。

なぜならこの会社は「メンテナンス事業」が大きな収入源になっているからです。メンテナンス事業というのは保守点検サービスで、これは定期的に需要が復活します。だから不景気でも利益が下がりにくいんです。

さらに災害国日本では需要が無くなることはほぼ無いと言って良いくらい水道管や浄水施設の交換作業が待っています。

こちらはヤフーニュースの記事なのですが、水道管被害が東日本大震災を超えて過去最大となっているようです。

この理由は水道設備の老朽化です。この記事の専門家のコメントがあったので引用します。

水道は国の運営に必要不可欠であり、早急な対策が求められています。悲しいことですが、地震や災害が起きるたびに国民や国は水道管の老朽化を意識せざるを得なくなるでしょう。

「地震の対策」と「復興」の両面から前澤工業の免震管や免震設備の需要が増します。

定性的な分析はここまでにして、定量的な分析をしてみます。と言ってもこの会社はそこまで分析するほどの内容はありません。

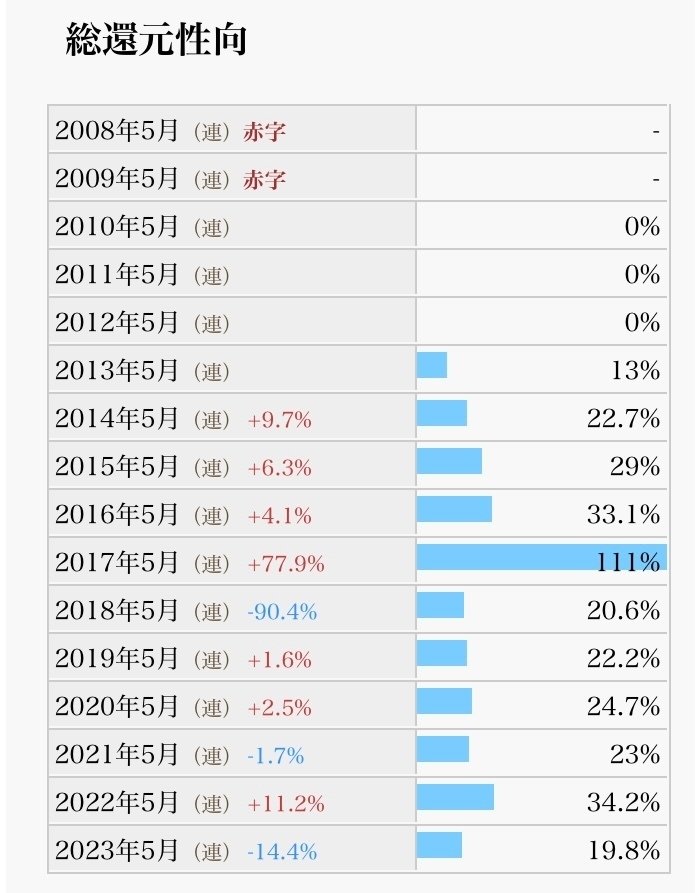

会社の業績と配当推移は順調そのもので、現時点でも割安なので早めに買って持ち続けているだけで良いと思います。

次に見るべきはフリーキャッシュフローなんですが、こちらも順調です。毎年設備投資していても余剰資金が18億円も残っているならかなりの配当余力になります。

さらに会社に蓄えられている現金も豊富で、去年もこのお金を使って自社株買いを行いました。これによって市場の浮遊株数が減っているのでそのうち大きく上昇するかもしれませんね。

冷静になって考えてみると、時価総額150〜200億円程度の小さめの会社が毎年18億円の自由に使えるお金が残っていて、115億円も現金を溜め込んでいるというのは異常です。

配当の支払額の合計は4.5億円です。つまり「株主に配当を支払った後に14億円貯金している」という状態なのです。時価総額190億円程度の会社が!

つまり何を言いたいかというと、この会社の現状の配当余力と将来性は抜群に良いということです😌

前澤工業が将来どのように成長していくのか「サスティナブル成長率」を計算してみます。

計算式はROE×(1−配当性向)

これが将来の純資産と配当の成長率です。

ROE10%×(1−0.2)=8%

前澤工業は今のままでも毎年8%増配しながら、8%ずつ純資産が増えていきます。

逆に言えば、PBR1倍割れ解消を目指すならば純資産が増えないように株主還元しなければいけないので、今まで以上に自社株買いか増配をする必要があります。

ということは毎年8%以上の増配が見込めます。これはアメリカ高配当ETFのVYMを遥かに上回る増配率です。さらにここに自社株買いもやってくれるなら株価も上がってしまいます。

今後需要が伸びていくことを考えたら、今より株価が安くなることはほとんど無いのではないかと思います✨

長期で買い持ちすればほぼ確実に報われる超優良株です😌

最後に買い時についてです。

決算のある4/12前にはある程度買っておきたいです。おそらく決算前に株が少し下がると思うので、私はそこで少し買います。

この記事が気に入ったらサポートをしてみませんか?