税務②- 導管性要件②投資法人の導管性要件

投資法人は利益の90%以上を投資家に配当する等で導管性要件を満たすことができます。

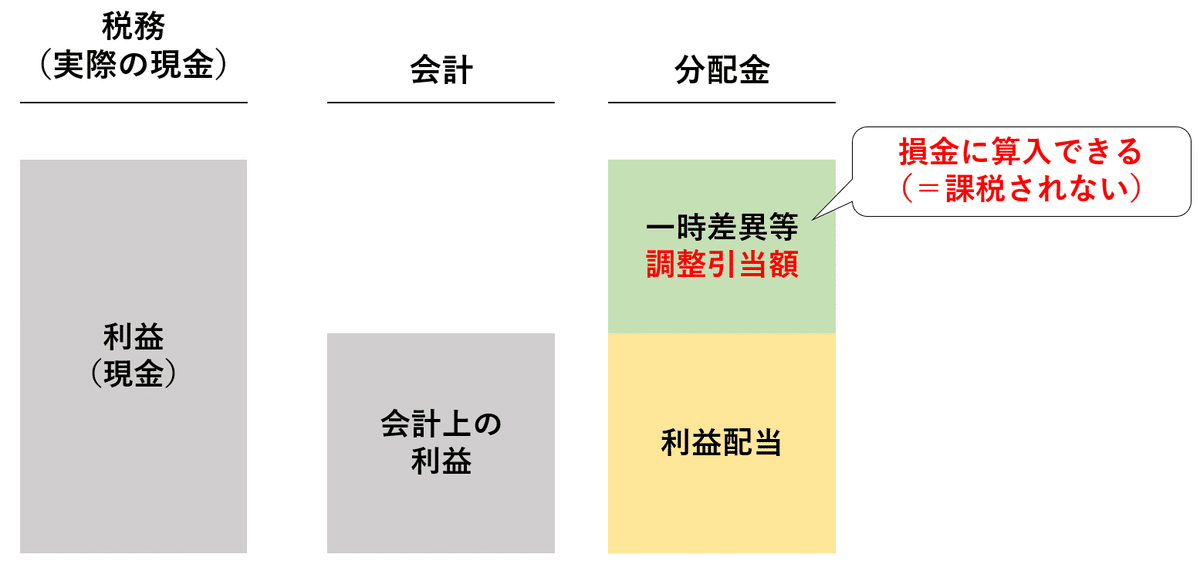

また、利益の90%以上配当の導管性要件との関係で、税務上の利益(現金)と会計上の利益が異なるときの処理についても、試験では頻出です。

ポイント

投資法人の主な導管性要件

①法人に関する要件

〇国内募集要件:投資口の50%以上を国内で募集

〇会計期間が1年以下

〇その他要件:以下のいずれかを満たすこと

・投資口の1億円以上の公募

・投資口が50名以上

・投資口が機関投資家のみ

②対象事業年度の要件

〇利益の90%を配当する

〇非同族会社

〇他の法人の株式等の50%以上を保有しない(会社支配禁止。なお、同じ法定ヴィークルでも特定目的会社には会社支配禁止の規定がないことに注意。)

〇機関投資家以外から借入をしていない

税務上の利益(現金)>会計上の利益のとき、税務と会計の利益の差を一時差異等調整引当額として損金算入(=投資法人では課税されない)することができる

ここから先は

592字

/

1画像

100円の有料記事が複数入ったマガジンを580円で販売しています。

104不動産証券化の会計・税務として、不動産証券化の会計・税務関係の論点を扱っています。中身の構成は、主要論点の解説と一問一答です。 ※…

この記事が気に入ったらサポートをしてみませんか?