日商簿記3級の解説①〜現金とは?〜

初めましての人は初めまして。

おはこんにちは、こんばんは。資格検定取得系Vライバー秋の空です。

本日は日商簿記3級の重要論点の中で、多くの受験生が苦手な論点である、「現金」を解説します。

1、現金の範囲

さて、ひとことで「現金」と言って、皆様は何を思い浮かべるでしょうか?

紙幣?硬貨?

本当にそれだけでしょうか?

実は、簿記・会計における現金はそれだけに留まりません。

他人が支払いのために渡した小切手(他人振り出しの小切手)や、配当金領収証などのいわゆる「通貨代用証券」も現金に入ります。

2、【通貨代用証券】とは?

先ほど、【通貨代用証券】という名を出しました。

さて、この【通貨代用証券】とは何か?

ひとことで言うと、「銀行に持っていくことにより、お金になるもの」です。

【通貨代用証券】の具体例は以下のようになります。

これらは、銀行に持っていくとすぐに現金に替えられるため、【現金】となります。

3、【通貨代用証券】と【受取手形】の違い

通貨代用証券に似て非なるもので、【受取手形】があります。

この【受取手形】が通貨代用証券にならない理由として、銀行に持っていくとお金になるタイミングが異なる点です。

【通貨代用証券】は〝直ち〟に〝現金〟に変換されるのに比べ、

【受取手形】は〝数日後(30日後、60日後、90日後、120日後など)〟に〝当座預金〟に入金されます。

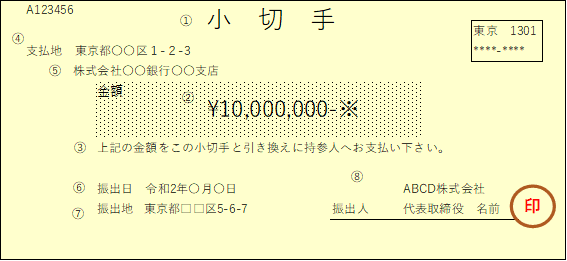

ここでもう一度、約束手形とともに小切手の写真を載せておきます。

違いに着目してご確認ください。

(銀行に持っていくと現金に引き換えられる)

(この写真では、4ヶ月後に当座預金に入金)

即、現金になることは無いため、【受取手形】勘定は【通貨代用証券】にはカウントされません。

4、現金過不足とは?

「現金過不足」とは、その名の通り、帳簿上の現金の残高と、実際にある現金をカウントした時の残高が異なる場合のことを指します。

この場合、必ず【帳簿残高を実際残高に合わせる】ようにしてください。

なぜ、そのようなことをするかを説明するには、具体例を出した方が分かりやすいので、具体例を出しますね。

Q、帳簿残高が1,000円と記入されていた。

実際残高は1,300円だった。

この時の仕訳をしなさい。

A、(借)現金 300 (貸)現金過不足 300

これを、仮に実際残高を帳簿残高に合わせるようにするとしたら、このような仕訳は必要ありません。

しかし、それは、同時に、会社のお金を取っていく〝横領〟を意味します。

逆もまた然りで、帳簿残高の方が多い場合、その帳簿に合わせるために、自分の財布からお金を取り出すことになります。

なので、NGです。

5、復習問題4問

1、通貨代用証券についての問題

Q1、次の仕訳をしなさい。

B社に500円の商品を4つ売り上げ、その支払いとして小切手を受け取った。

Q2、次の仕訳をしなさい。

C社から受け取った15,000円の小切手を当座預金に預け入れた。

2、現金過不足についての問題

Q3、次の仕訳をしなさい。

帳簿上の残高は3,500円であった。しかし、実際残高を数えたところ、2,000円しか無かった。

この時の適切な仕訳をしなさい。

Q4、次の仕訳をしなさい。

帳簿上の残高は実際残高より1,000円少なかった。この場合の適切な仕訳をしなさい

3、解答

A1、

(借)現金 2,000 (貸)売上 2,000

A2、

(借)当座預金 150,000 (貸)現金 150,000

たしかに、他人振り出しの小切手は【通貨代用証券】ですが、これを当座預金に預け入れているため、当座預金が増えて他人振り出しの小切手が無くなる、という仕訳です。

A3、

(借)現金過不足 1,500 (貸)現金 1,500

A4、

(借)現金 1,000 (貸)現金過不足 1,000

6、最後に

どうでしたか?

これらが、日商簿記3級の受験者の中で苦手とする方が多い【現金】でした。

ほかにも、「小口現金」などがありますが、現金過不足よりは難しくありません。

なので、解説をしませんでした。

では、皆さま、試験頑張ってください

秋の空は、皆さまの勉強を応援しております。

この記事が気に入ったらサポートをしてみませんか?