【FP3級合格までの道のり⑥】リスクと保険の関係とは?

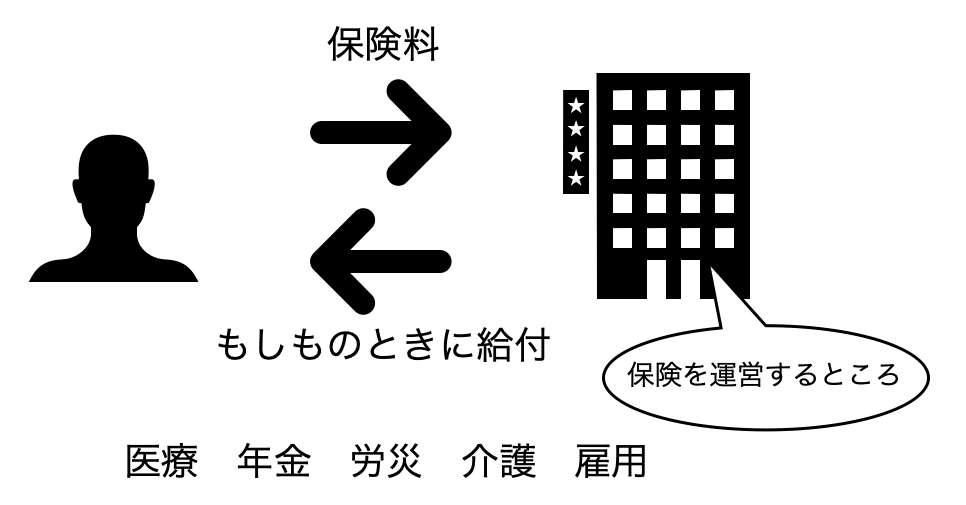

保険制度→社会保険

↘︎

民間保険→生命保険・・・人の生死を保険事故とする保険

↘︎

損害保険・・・偶然な事故によって生じる損害などを補償する保険

⑴保険制度には、社会保険と民間保険がある

⑵契約者を保護する制度として、クーリングオフ制度や保険契約者保護機構がある

①クーリングオフ制度

クーリングオフとは、一定の要件のもとで消費者からの一方的な意思表示によって、契約の申し込みの撤回、契約の解除を行うことを認め、消費者の保護を図る制度

※医師の診査が終了した申込み、保険期間が1年以内の保険の申込み、自賠責保険など強制保険の申込みなどの場合は、クーリングオフできない

②ソルベンシー・マージン比率

保険会社にどのくらい保険金等の支払余力があるかを示す指標として、ソルベンシー・マージン比率がある。ソルベンシー・マージン比率は200%が経営の健全性の目安とされる

③保険契約者保護機構

保険会社が経営破綻した場合に、破綻保険会社の契約者を保護するために、保険契約者保護機構(生命保険契約者保護機構・損害保険契約者保護機構)が設立されている

保険契約者の保護機構の補償対象・補償割合

※責任準備等・・・保険金支払いに備えるためなどの目的で積み立てた準備金

④保険業法

保険募集に関する禁止行為

・重要な事項を告げない行為

・保険料の割引など特別利益を提供する行為

・不利益になる事実を告げずに保険の乗換えを勧める行為

・誤解を生じさせるおそれのある行為

・不実告知を勧める行為

この記事が気に入ったらサポートをしてみませんか?