原価計算って何が正解なの?!②部門別計算編

2 部門別計算

2-1 そもそも部門別計算って何?

原価の部門別計算とは、費目別計算においては握された原価要素を、原価部門別に分類集計する手続をいい、原価計算における第二次の計算段階である。

原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける。製造および補助の諸部門は、次の基準により、かつ、経営の特質に応じて適当にこれを区分設定する。

第三節 原価の部門別計算

原価計算基準の定義では、原価センタ別に集計された経費を製品原価の計算を正確にするために分類集計すると記載されていますが、

単なる製品原価への配賦に留まらず、販管費の間接部門から直接営業部門への部門費配賦も含めた広い概念で捉えてもらえたらと思います。

例えば、複数事業セグメントを持つ企業においては本社管理部門費などの販管費も本社費として各セグメントに配賦していると思います。

そういった意味で部門費配賦は、メーカーのみならず、複数事業を経営する多くの企業にとって身近なテーマであり、悩みの種だと考えています。

まず、本格的な部門別配賦の話に入る前に配賦の前提となる原価センタについて書こうと思います。

2-2 原価センタ管理の難しさ

原価センタは言わずもがな組織・部門を管理するコードです。

どんなに成熟した企業でも活動の変化に応じた組織の改編は避けられません。その意味で、原価センタは科目コード以上に管理が難しいマスタと言えます。

以前使用していたが現在は使っていないマスタ

予算のみ使用したマスタ

…そういった幽霊のようなマスタが溜まっていき、事情を知らない後任者を苦しめることになります。

そもそも、原価センタは組織図に沿った形でHR-SAPなどの人事管理システムの階層に合わせて設定されるべきモノです。そのため、経理側で管理すべきなのかと考える人もいるかと思います。

そこで、原価センタの決定主体について考えてみようと思います。

2-3 原価センタは誰のもの??

まず、原価センタはある部門にとって予算実績管理ができる単位で決定される必要があります。その意味で部門の管理単位を決める主体は、活動内容を決定する事業部門となります。

また人事部門は、予算編成時に各事業部から要員計画を取りまとめ、組織図を決定します。全社的な要員管理・組織管理という点では、人事部門が原価センタ決定の主体とも言えます。

さらに、経理部(経営企画部)は、各原価センタの経費を会計システムで集計し、会計報告として取りまとめしています。

原価センタ別経費を予実管理し、適切な事業セグメントへ集計できるように管理するという、会計データ管理という視点では、経理部が原価センタの決定主体となります。

このように、原価センタは決定主体が曖昧になる傾向が強いです。

ある時点で設定された原価センタが何のために作られたのか、不明なまま運用されていくことも多いです。組織再編のたびに新マスタが作成され、管理が煩雑になる傾向が見られます。

また原価センタが増える事は単純に部門経費の管理で混乱を招くだけでなく、後述の配賦設定の複雑化も招きます。

原価センタ✖️配賦設定✖️配賦率と、掛け算でどんどん設定が複雑になるため、費用の流れも当然分かりにくいものになっていきます。

じゃあ、どういう設定がベストなの?って話をしていこうと思います。

2-4 ベターな原価センタの管理

端的にまとめると下記のようになると思います。

設定の主体は事業部門

申請ルートの整備

過去マスタの使い回しはNG

原価センタは予実管理のための集計単位として考えると、どういう事業展開を行い、それを計測したいかを理解している事業部門が設定の起点になるはずです。

経理、人事はそのニーズを汲み取って、組織設定上のアドバイスを行うという流れが基本です。

但し、申請ルートを整備して、予算編成時などに人事と経理に事前に連絡がいく運用は必須です。事業部制の組織は、時に経営のスピード感を建前に管理系への連絡を怠りがちです。

無茶で無意味な組織再編を牽制するためにも、管理系への事前申請ルールは必須です。

人事と事業は新組織を知ってるが、経理は人事発令の直前(直後…😭)まで知らされない

事業部門が勝手に決めた原価センタの粒度がとても細かい

このような情報連携不足でマスタメンテやその後の予実管理が悲惨なことになる例も多々あります。

またシステム面では、過去マスタを使用すると後述する配賦の設定など、既存マスタに対する設定が思わぬ形で影響を及ぼすことで、事故に繋がることがあります。

単なる名称変更の場合以外は、面倒ですが、新マスタを作った方が無難です。

さらに、人事管理で使用するマスタと会計で使うマスタは組織グループも含めて極力粒度を合わせるべきです。

設備管理専用の原価センタやプロジェクト専用原価センタなど、会計側のみ使用するマスタを設定する場合があったりもしますが、、

例外が多くなると、経費精算システムなど、社内システムで現場の方が原価センタを入力するルールが複雑化します。

どちらか片方のシステムにのみ存在するようなマスタは極力少なくした方がいいです。

次に部門別配賦の方法について紹介していこうと思います。

2-5 1次配賦と2次配賦

配賦計算は、他部門への配賦する際の科目が元発生科目か、部門費科目かどうかで大別されます。

本記事では前者(元発生科目で配賦)を1次配賦と呼びます。

下記のイメージ図のように、あたかも配賦先部門で発生した費用であるかのように記帳できるところが1次配賦の特徴です。

次に1次配賦の具体的な適用場面について書いていきます。

2-6 1次配賦ってどういう時に使うの??

上述の通り、1次配賦した場合は元部課の費用が0になり、配賦先部課の科目別経費として配賦されることになります。

予算実績管理上は、配賦先部課の経費として考慮する必要があるが、運用上は直課が難しい場合に使用します。

例えば、動力費や固定資産税、事業所税などの共通経費です。配賦基準は動力費の場合は、毎月の建屋別の使用量実績比や稼働時間比などで配賦する場合が多いです。

共通費は、現場の伝票起票時点で部課別に直課することが煩雑な場合に、配賦率の設定のみで振り分けできるため、仕訳入力の負荷軽減という観点から見ると便利ですが、あまりにも細かい共通費の配賦設定を作ってしまうと、、

下記のような弊害が発生します。

突然、工場担当者が変更になり、配賦基準を入手できなくなる

配賦そのものが忘れられ、ずっと固定率で配賦

どの配賦基準がどの費目に関係しているか分からない

直課できるものは仕訳で直課するのが鉄則です。

現代会計システムでは、500件ぐらいの単純な振替伝票ならテキストやCSV取込で簡単に転記できる仕組みがあることが普通かと思います。(なければすぐに仕組みを作った方がいいです。)

平均年齢の高い職場だと、昔の慣習から仕訳ではなく、すぐ配賦を使いたがるおじさんがたまにいますが、配賦がブラックボックス化するリスクを考えるべきです。

また配賦のブラックボックス化を防ぐために、配賦基準の管理表は作成すべきでしょう。

次は2次配賦(補助部門費の配賦)についてです。

2-7 そもそも補助部門って何??

原価計算基準では下記の通り定義しています。

補助部門とは、製造部門に対して補助的関係にある部門をいい、これを補助経営部門と工場管理部門とに分け、さらに機能の種類別等にしたがって、これを各種の部門に分ける。

補助経営部門とは、その事業の目的とする製品の生産に直接関与しないで、自己の製品又は用役を製造部門に提供する諸部門をいい、たとえば動力部、修繕部、運搬部、工具製作部、検査部等がそれである。

工具製作、修繕、動力等の補助経営部門が相当の規模となった場合には、これを独立の経営単位とし、計算上製造部門として取り扱う。

工場管理部門とは、管理的機能を行なう諸部門をいい、たとえば材料部、労務部、企画部、試験研究部、工場事務部等がそれである。

一六 原価部門の設定 (二) 補助部門

製造直接部門など製品の計算にダイレクトに関係する部門の費用と違い、補助部門は製品や事業セグメントと直接の繋がりを持ちません。

そのため、いったん直接部門に部門費として配賦することで、結果的に製品別計算や事業セグメントへの経費集約ができるようにするのです。

なお、本記事では研究部門費など事業セグメントに直接賦課される販管部門についても広い意味で直接部門としています。

補助部門はその部門特性に応じて、異なった部門費科目として直接部門に配賦します。

実務上は、保全部門、試験部門などについては補助経営部門として設定し、総務、工場経理、生産計画部門などは工場管理部門として設定することが多いです。

但し、間接部門の原価センタ設定が増えれば増えるほど、補助部門費の設定も必要になります。

単純に考えると部門費設定が多くなればなるほど、間接部門の用役を正しく配賦できそうなものですが、そうはならないのが原価計算の難しいところです。

原価センタを細分化して、そのすべてについて現場から用役提供率(配賦率)をもらう場合、現場の負荷も高まるので、逆に正しい用役提供率を入手することは難しくなります。(後述するSAPなど会計システムの配賦設定をミスる可能性も著しく高まる。)

ある程度グループ化して用役提供率(配賦率)を設定するように現場と協議すべきです。

また原価計算基準では工場一般部門の設定についても触れています。

部門共通費であって工場全般に関して発生し、適当な配賦基準の得がたいものは、これを一般費とし、補助部門費として処理することができる。

一七 部門個別費と部門共通費

例えば、工場長の労務費など多額で工場全体に影響する間接経費については、工場一般部門費として直接部門に配賦します。

実務的には各部門の発生経費にできないような工場全体に影響する経費を集計して一括して配賦したい場合に使用することが多いです。

但し、工場一般部門の経費は、ルールを決めないとゴミ箱のように工場内のいろいろな経費が仕訳される傾向があります。予算実績管理の過程で工場一般部門の経費で他部門へ直課できる経費を見つけた時は、振替計上すべきです。

2-8 補助部門費の配賦(2次配賦)

次に具体的な配賦の方法について記載していこうと思います。

1次配賦と違い、下記イメージ図のように配賦先部課に1次配賦も含めた経費合計を部門費として配賦する方法が補助部門費の配賦となります。本記事では、これを2次配賦と呼ぶことにします。

2次配賦は、理論的に補助部門間の相互の用役の授受をどう考慮するかで下記3つの方法に分かれます。

2-9 配賦を考える上で重要な視点

実務的には、直接配賦法が第一優先です。

間違っても、「補助部門間の配賦も考慮した適切で精緻な計算が〜」などという耳障りのいい言説に惑わされて相互配賦法を選択してはいけません。

理由は、配賦処理が複雑化するためです。

例えば、予算編成時に各事業セグメントごとの製造間接費を集計するとき、まず経理担当者以外は試算できなくなります。(ひどい時は、経理担当もその配賦方法の合理性が分からず、計算式の説明しか出来ない。)

原価計算は正確性も重要ですが、計算方法を全社的に共有しないと、PLの改善に繋がりません。

補助部門間の配賦を行った方が、相互配賦も含めたトータルの管理コストが高い補助部門を把握することも可能でしょうが、、

実際は、各部門の発生経費の予算差異すらまともに把握出来てない会社も多いのではないでしょうか。

発生費用についてのコストダウンの前に、配賦基準の話をしても全社的なコストダウンには繋がらないのです。

発生費用の構成が把握出来ていない状態で、配賦基準の妥当性だけをどれだけ論じても、部門間の費用の押し付け合いにしかなりません。

なお、階梯式配賦については、実務上で使用する場面があります。

本社費を各工場にばら撒いたあとで、各工場の直接部門に再度配賦するような場面です。ただ、このような多段階配賦も設定が複雑になるため、多用は禁物です。

2-10 複数基準か単一基準か、実際配賦か予定配賦か

また配賦方法については、経費の観点と用役使用量の観点から下記4パターンに分かれます。

理論上は、複数基準×予定配賦が一番優れているとされていますが…

実務上の観点から私はこの説に異論を唱えたいと思います。(…すみません。)まずは予定配賦の問題についてです。

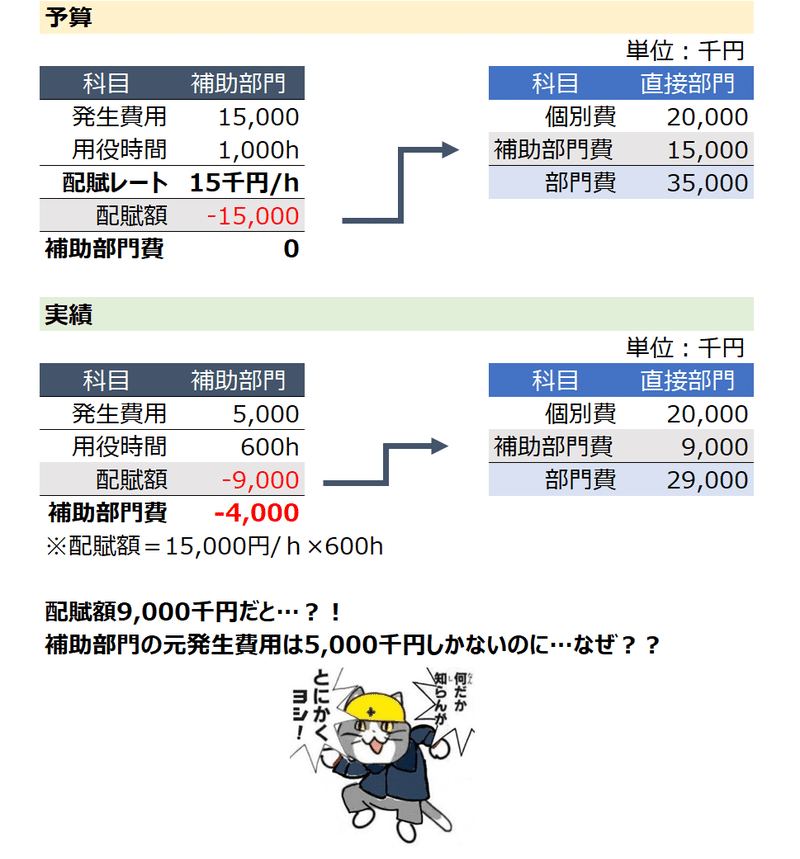

2-11 予定配賦の問題点

理論上の予定配賦の計算式は下記の通りです。

予算レート(予算経費÷予算用役量)×実際用役量

理論的には、責任会計の観点からは予定配賦が合理的とされています。

計画外で発生した実際経費の影響が直接部門に流れない配賦ができるためです。実績発生との差異は配賦差異として補助部門側で把握されるため、責任の所在が明確になるとされています。

実務的にも定常的に決まったレートで配賦するので、配賦先部門も予測が立てやすく、予実管理がしやすいというメリットもあります。

確かにそうなのですが、私はあえて声を大にして言います。

予定配賦は単純に実務で使うには重大な欠点を抱えています。

例えば、予算で大規模設備投資を計画していた補助部門の費用を実績で配賦するとしましょう。

当然、設備稼働に伴う多額の償却費や修繕を前提とした予算による予定配賦率を設定することになります。

その後、実績で予定通り設備計画が遂行されれば、何の問題もないのですが、実務では投資の実施時期が後ろにズレることがよくあります。

その場合、実際は発生していない予算の経費を予定配賦率で配賦することになるため、直接部門にありもしない負担を強いることになるのです。

酷い時は、補助部門の配賦後費用がマイナス残高になる時もあります。

このような費用の入り方をした時に、

「補助部門は予定配賦による差異が多額に出た結果、マイナス残高になっております(ヨシッ!)」と事業側に説明できる勇気があなたにあるでしょうか?

…私は、勇気がなくても説明を求められた事があります😭

元々、補助部門で予定配賦を用いる場合は、製造直接の役割も担うカメレオン型補助部門の場合が多いです。

例えば、生産技術部門や試験部門の場合、入荷時点の原料試験や工程管理といった間接部門としての業務と直接製品の製造にかかわる業務を同時に行っています。

製品に直課できない作業にかかる時間分は、補助部門として他部門に配賦して、残った時間分を直接製品にかかる費用として、製品計算に直課する計算を行う場合があるのです。

このような部門の配賦後経費がマイナス残高になると説明が大変です。(というか納得してもらうのは諦めた方がいい。。)

事業が安定して経費の規模が予算と実績でそれほど変わらない場合は有効ですが、変革期にある組織の配賦方法としては正直使いにくい方法です。またSAPの標準機能では配賦レート(固定単価)を用いた予定配賦は実装が難しいです。

2-12 複数基準の問題点

複数基準は補助部門費を固定費と変動費に分けて、固定費については関係部門の消費能力の割合、変動費については、実際消費量で配賦する方法です。

一見、正しいやり方のように思えますが、ある補助部門の配賦基準が複数に分かれる方法というのは、想像以上に管理が難しいです。

配賦先は、どの費用がどの基準で配賦されたかについて理解していないと正確な予算差異の分析ができないので、取り敢えず配賦された経費を受け入れるしかないという状況に陥ります。

活動基準原価計算のように科目や活動特性に応じた配賦基準を持たせて配賦を精緻化しようとしたケースもありますが、導入時は管理できても数年後に後任者が苦しむ例を見てきたので、同一部門で複数の配賦基準を持つことはあまりおすすめしません。

2-13 実務でよく使う2次配賦の方法

結局、実務で使うには、直接配賦かつ単一基準・実際配賦が一番使いやすいということになります。また「管理会計・原価計算の変革」の調査でも同様の基準を採用する企業が一番多いようです。

よく見るのは、各部門の予算で入手した補助部門の用役提供率表(配賦率)を元に実績経費を配賦する方法です。

予算と実績で同一の配賦率を用いて実際発生経費を配賦する形になるので、補助部門費の配賦による操業度差異は発生せず、補助部門の予算差異のみが影響する形となります。

配賦率の差異が出ないので、直接部門側から見た場合、補助部門の管理者に予算差異の内容を問い合わせすれば差異分析が可能となります。

この方法の場合でも、期中で組織再編など前提が大きく変われば、実績の用役提供率を再度入手して、配賦率を変更することになります。

なお、上記はあくまで補助部門費の直接部門への配賦の話であって、製品別計算で集計した直接部門費を各製品へ配賦する話とは分けて考えて下さい。

2-14 配賦基準の決定について

つらつらと配賦方法について書いてきましたが、ここで一番大事なことを書きます。

それは、具体的な配賦基準(例えば総務の費用であれば各部門の人数比で分けるなど)を製造部門や事業部門と協議して、どのように決定していくかということです。

基本的に活動内容を決めるのは工場なので、工場が用役率を決定するのですが、工場だけでは事業側が納得する用役率を設定できないことも多いです。

原価計算は正確性も重要ですが、計算方法を全社的に共有しないと、改善に繋がりません。

昔、ある工場の保全課の課長さんが、「工場内の機械装置の簡易修繕を各部門が依頼しまくるせいで、保全課の残業が常態化している。保全の大変さを各部門に知らしめるために用役提供率を修繕依頼伝票の件数にしたい」と経理に頼み込んできました。

ここで経理担当者が、保全課の経費実績を見たところ、費用構成比率で高いのは労務費(残業代)よりも、むしろ保全部門が管理しているキュービクルやボイラーなど、工場全体の動力設備の管理費(定期修繕費や償却費)でした。現状は、各部門の動力使用量を基準に用役率を決定しているので、変更は不要と課長さんに伝えたところ…

保全課の課長さんは、「それなら費用に応じて用役を分けられる方法を教えてよ!」と言ってきました。

実務上、読者の皆さんはどのように対応しますか?

私の場合は、保全課が記録していた各部門への簡易修繕にかかる台帳の作業時間を元に保全課の労務費を各部門へ応援労務費として振替する運用変更を行いました。

配賦ではなく、発生費用を適正にする手段を取ったのです。

このように、配賦に頼らずとも納得性の高い費用管理はできるのです。

まずは、配賦方法の巧拙にこだわることではなく、各部門の費用を丁寧に分析して、直課できる費用を適切に反映するべきです。

配賦はしょせん発生費用を割り振る道具に過ぎません。各事業セグメントごとに原価を集計した時に事業部長が補助部門費を見て一番納得できるのは、配賦元部門で自分のセグメントに関連する費用が発生しているとはっきり分かる時だけです。

元発生費用として把握されているものが一番強いのです。その意味で最初の費目別計算はやはり一番重要です。

配賦率は、発生している経費を分析した後で、その費用構成から経理&現場で一緒に考えるべきです。

もし用役率を変更する場合は、事業側に影響額を試算して承認を得ないと原価改善の土台は整いません。

2-15 SAPによる部門費配賦の実装

なお、SAPで上記のような1次配賦、2次配賦の実装のためには科目マスタと原価センタ以外に下記のマスタを整備する必要があります。

配賦周期

統計キー

配賦周期とは、配賦元部門(センダ)のどの科目を先部門(レシーバー)に対して何の科目で、どのような基準で配賦する、いわば配賦基準をマスタ化する設定です。

センダやレシーバ、科目はグループ単位でまとめて設定できます。

また配賦率は、売上基準など科目値を利用した配賦率も設定できますが、任意の率で各部課に配賦することも可能です。

その配賦率設定をSAPでは統計キーと呼びます。

このように、SAPで配賦を実装するには、補助部門の原価センタ(またはグループ)ごとに、配賦周期と統計キーの設定が必要になるので、原価センタ数が多いと管理が非常に煩雑です。

設定を工夫すれば、複数基準や相互配賦なども設定できますが、熟練の技が必要です。

ちなみにSAPの配賦用トランザクション(処理画面)は、付替 or 定期再転記(1次配賦用)、配賦(2次配賦)、利益センタへの配賦など多岐に分かれており、それぞれの画面で設定が必要です。さらに予算と実績でもトランザクションが分かれてします。

…ここまで説明をした時点で、大体の後輩社員は配賦のことが嫌いになります。

なお、万が一配賦をミスった場合、通常の振替伝票で配賦データ(2次原価要素)を修正することは出来ません。配賦という呪力を帯びたものは、同じく呪力を持ったものでしか対抗が出来ないのです。

そのため、修正のための一度きりの原価センタ、配賦周期、統計キーを設定する強者もいます。

なお余談ですが、SAPで配賦処理でエラーが出る原因の第1位が、統計キー(配賦率)の設定漏れです。

統計キーは、年度、各月、予算、実績の粒度で毎回設定が必要なので、忘れる人が絶えません。

その場合のエラーメッセージは、「レシーバがありません」とだけ表示されるので、テスト実行後にctrl+Fで「レシーバ」と検索して確認する事は基本動作となります。

澱みなく周期の流れを把握できる者だけが一級SAP術師として、運用保守を任されるのです😭

この記事が気に入ったらサポートをしてみませんか?