原価計算って何が正解なの?!④標準原価計算編

4 実際原価と標準原価

やっときました最終章です。

標準原価計算!

4-1 標準原価計算と実際原価計算の違い

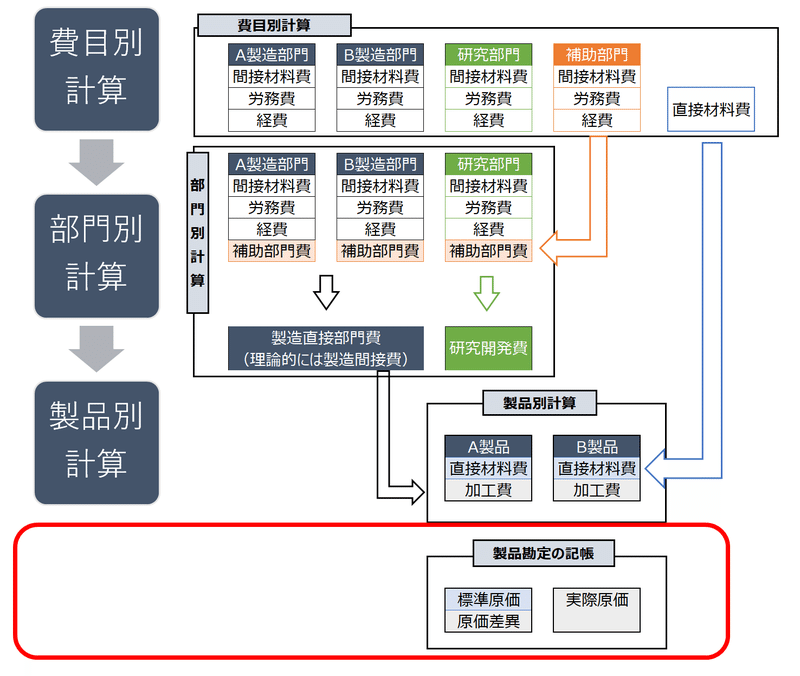

標準原価計算と実際原価計算の最大の違いは、製品別計算における仕掛品から製品(半製品)への記帳が標準原価で記帳される点です。

標準原価計算は、予定単価であらかじめ製品別計算を行い、後追いで実際原価は仕掛品までの計算を行い、それぞれの原価要素で出た原価差額を調整する計算方法です。

要は製品計算を予定単価であらかじめ計算する点が一番の相違点です。

正確には、予定単価(1年以内)or 正常単価(3〜5年の平均)のどちらかで計算しますが、予算との整合性から予定単価を使用する場合が多いと思います。

4-2 原価差異は標準原価計算だけ??

標準原価計算が嫌いな人の理由の第一位が原価差異がよく分からないことでしょう。

ところで、あまり原価計算に馴染みのない方に質問なのですが、下記の計算を行う場合は、標準原価計算でしょうか?

原料費を予定原価で計算

加工費(製造直接部門費)を製品に予定配賦して計算

答えはNoです!

理論的な標準原価計算は、あくまで製品勘定への記帳を標準原価で行う場合だけを呼びます。

実際原価計算は予定単価に実際消費量を乗じたものは実際原価と考えるので、直接原料費、製造間接費に関して予定配賦の場合があるのです。

予定配賦がある限り、原価差額は発生します。

このように実際原価計算でも原価差異が出る場合が沢山あるのです。

四五 実際原価計算制度における原価差異

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

(一) 材料副費配賦差異

材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入することによって生ずる原価差異をいい、一期間におけるその材料副費の配賦額と実際額との差額として算定する。

(二) 材料受入価格差異

材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料の受入金額と実際受入金額との差額として算定する。

(三) 材料消費価格差異

材料消費価格差異とは、材料の消費価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料費額と実際発生額との差額として計算する。

(四) 賃率差異

賃率差異とは、労務費を予定賃率をもって計算することによって生ずる原価差異をいい、一期間におけるその労務費額と実際発生額との差額として算定する。

(五) 製造間接費配賦差異

製造間接費配賦差異とは、製造間接費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその製造間接費の配賦額と実際額との差額として算定する。

(六) 加工費配賦差異

加工費配賦差異とは、部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその加工費の配賦額と実際額との差額として算定する。

(七) 補助部門費配賦差異

補助部門費配賦差異とは、補助部門費を予定配賦率をもって製造部門に配賦することによって生ずる原価差異をいい、一期間におけるその補助部門費の配賦額と実際額との差額として算定する。

(八) 振替差異

振替差異とは、工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異をいい、一期間におけるその工程製品の振替価額と実際額との差額として算定する。

第四章 原価差異の算定および分析

予定単価を一切使用しないガチガチ実際原価計算もSAPなどの現代会計システムでは可能でしょうが、多くの実際原価計算を行っている企業は記帳の迅速化の点で予定配賦をゼロには出来ないと思います。

実際原価と標準原価計算の境界は、実務上は非常に曖昧です。

4-3 標準原価計算の一般的なメリット

記帳の迅速化

能率差異の把握

見積原価の安定した提示

4-3-1 記帳の迅速化

読者の皆さんは工場経理の原価締めが何営業日目で行われていると思いますか?

弊社の場合、本社のPL確定が5営業日なので、4営業日で原価を確定しています。部門費計算の終了は3営業日です。

圧倒的に締めまでに時間がないのです。

その状況で、製造間接費の実際配賦、工程別原価を次々に転がす計算などをやっていては締めることが出来ません。

その点、標準原価計算を採用している場合、仕掛品の計算まで終われば原価が締めれるのです。

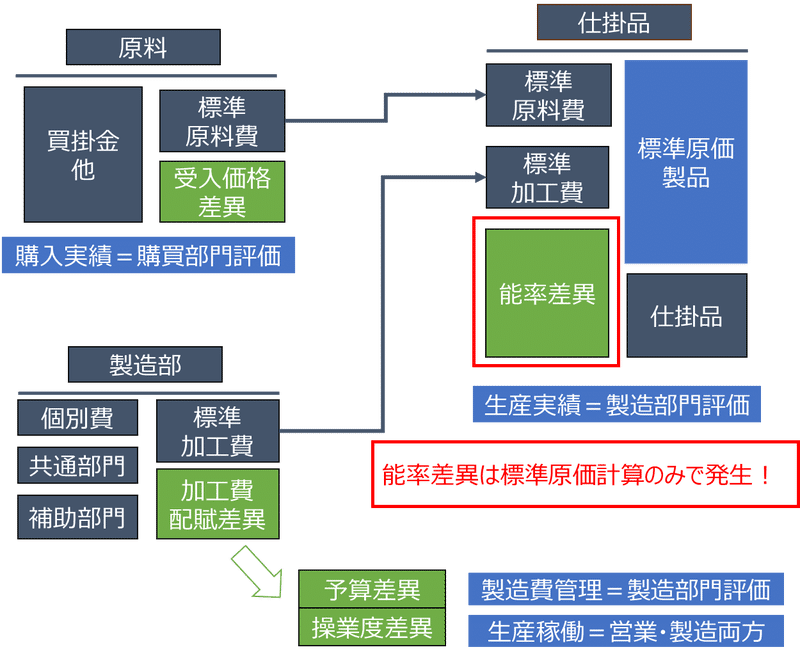

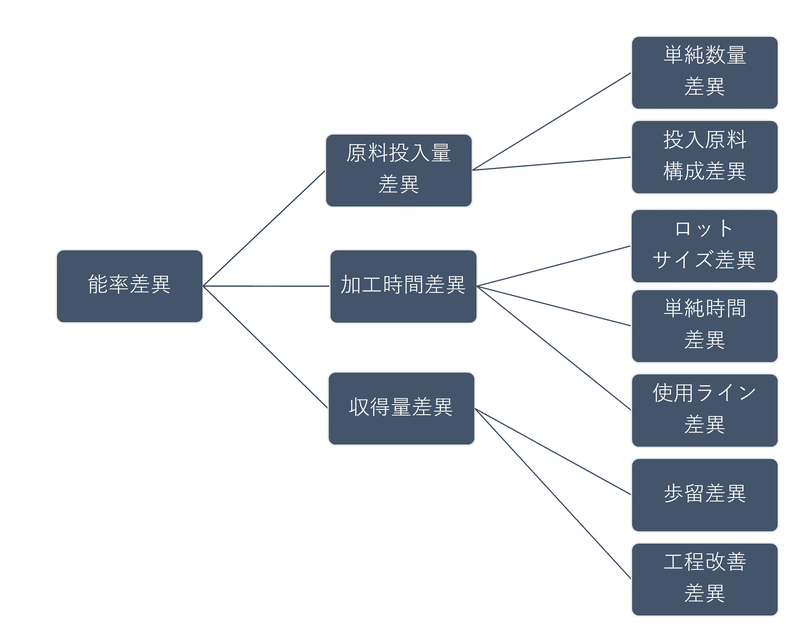

4-3-2 能率差異の測定

製品(半製品)を標準原価で計算することで、生まれる標準原価計算だけの原価差異が存在します。

それは能率差異です。

これは、製品別に原価要素別投入量と予定単価で原価を事前に計算する標準原価計算のみが把握できる差異です。

実際原価の原価要素別投入量と製品出来高数量を比較することで、作業能率や得量率など原価能率を測定出来ます。

一般的に能率差異の分析により原価改善に役立つとされています。

4-3-3 安定した原価の提示

通常の実際原価計算は原価締めのタイミングで品目別の原価が判明します。

日々の営業活動の時点では、原価が分からないのです。標準原価計算であれば、事前に製品計算は終わっているため、営業に見積のための原価提示が可能です。

また実際全部原価計算の場合、販売が悪化した状況では、製造固定費(製造間接費)が在庫に多く配賦されます。

その後、販売が回復した時は過去の製造固定費(製造間接費)が原価に混入するので、販売が回復しても思ったよりも利益が出ない状況が発生します。

標準原価を採用しているのであれば、標準原価ベースの原価と稼働損による原価差異を分けて利益管理することが出来るので、責任範囲を分けることが出来ます。

また、大量の多品種生産を行い、様々な顧客に販売する場合、月度の製造費で個別原価がコロコロ変わると販売価格の決定が困難になるため、営業活動に支障をきたします。

また固定費がそれなりにある場合、限界利益のみを基準とした営業施策も取りにくいです。(どの品目に固定費がどれだけ乗っているか分からないから)

その場合、折衷案として年ベースの標準固定費が賦課された標準原価を基準にした方が営業活動は、やりやすくなります。

4-4 標準原価に必要な設定と具体的運用

4-4-1 マスタ設定

標準原価を採用する場合、標準直接材料単価、標準固定費単価、標準操業度、製造レシピ(BOM)の設定が最低限、必要になります。

原料コード、半製品コード、製品コード全てに対して標準単価が必要になるため、経理だけでなく、製造部門、購買部門など全社的に多大な労力がかかります。

予定単価と製造レシピは毎年変更するケースが多いですが、予算編成のポリシー次第で半期ごとに変更するケースもあります。

(企業会計2023年4月号の記事によると東ソーは毎月変更しているようです。)

情報システム部門やシステムベンダーのサポートが充分にない場合、各部門がマスタ管理で疲弊することも多いです。

4-4-2 原価管理に必要な検証と社内調整

標準原価を安定させるためには、マスタデータの整備が必要なことは、上記で述べました。

次にその原価要素の妥当性の確認作業は、原価を積み上げる経理部門が担うことが多いです。(算定した標準原価を工場、営業に投げて承認を取るプロセスは当然ありますが、、)

具体的には、原料予定単価、予算から算出される製造固定費(直接部門費配賦率)の計算・検証だけでなく、時には製造レシピの妥当性も確認する必要があります。

設定が甘い製造レシピばかりが設定された時、多額の能率差異が発生することになります。

この時、能率差異のチェックを行う経理部門の作業が異常データのシステム的不備を見つける作業になってしまい、本来の原価改善のための分析とは程遠い作業になることもあります。

標準原価計算移行時には、以前の実際原価を標準原価として一時的にスライドさせることも実務的にはありますが、その後も多額の原価差異(能率差異)が発生する場合は、製造部門を指導して是正する運用が必要になります。

また、このようなシステム的不備の検証を経理部門だけでやっていては、本来的な標準原価による改善活動は進みません。マスタの主管となる各部門単位で自主的にマスタ管理を行う体制を整える必要があります。

SAPなどのERPを導入した標準原価計算の運用を社内で定着させるには、製造、品管、物流、研究、経理、経営企画、情報システムなど様々な部門で連携した全社プロジェクトとして導入を進める必要があります。

ERPは各部門が相互に密接に結びついた広大なDBとなります。データ間の連携や他部門がSAPを使ってどのような業務をやっているか理解している(例えば、どのマスタが更新されていないと誰が困るか理解している)キーマンが各部門にいなければ、運用は維持できません。

ERPの運用の破綻は、必要なマスタが更新されないことを意味しますので、必然的に標準原価計算は崩壊します。

4-5 原価差異分析

4-5-1 原価差異の内容と運用

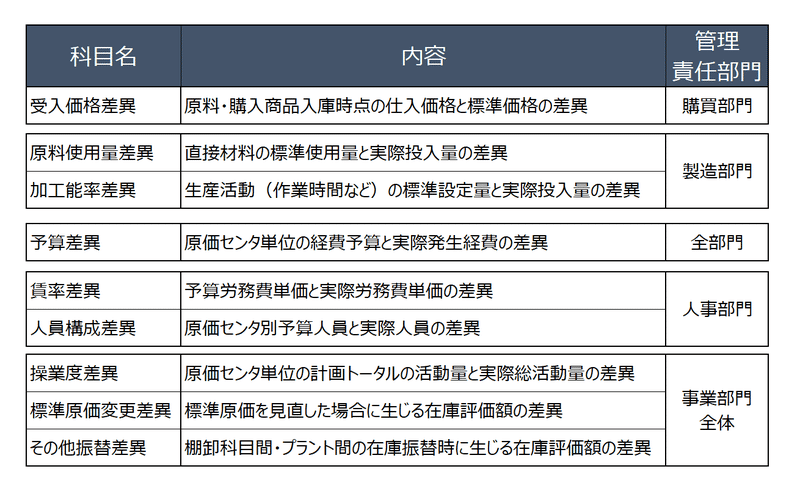

下記は実務で運用される原価差異の一例です。

皆さんの会社の原価差異はどのような費目として管理されていますか?

実務的には月次でこれらの差異を各管理者に報告し、内容を分析して改善に繋げるPDCAサイクルを回すことが一般的だと思います。

しかし、各管理者に差異分析をしてもらう事は容易ではありません。各管理者から定性的な情報を集めて経理部門で報告書としてまとめる実務を行なっている企業がほとんどだと思います。

また、差異の中にはある管理者にとって管理不能な差異が混在することもあります。例えば、操業度差異は、営業責任と工場責任が混在しやすい差異です。

普通に考えると販売計画から生産計画は作られるため、工場稼働の増減を示す操業度差異は、営業責任とも思えます。

しかし、操業度差異には間接時間の増加による生産量の低下など工場責任の差異も混在します。

また、生産品目件数や数量、工程の入り組みによっては、営業が出した販売計画から積み上げた生産計画を立てることが出来ない場合があります。(実績が減収傾向の場合、営業が無理矢理積んだ販売計画が生産計画から見て非現実的な数字の時もある。)

その場合、製造サイドは大雑把に出した想定人員の年間所定時間に直接作業時間比率を乗じる方法などで、年間稼働時間を算出することになります。

結果、販売計画と生産計画の連動が分断され、操業度差異の分析が定量的に出来ず、責任の所在は曖昧になってしまいます。

4-5-2 製造間接費配賦差異

「管理会計・原価計算の変革」の調査によると製造間接費配賦差異を分解していない企業は、58.1%となっており、ほとんどの企業で分解して運用されていないようです。

私が関わった企業も全く分けていないか、分けても操業度差異と管理可能差異(予算差異)までの2分法の企業が多かったです。

私はさらに能率差異まで分ける3分法の実務を経験したのですが、公式法変動予算は採用していませんでした。

正直、公式法変動予算は実務ではあまり使えないと思います。

公式法変動予算は、製造間接費予算の総額を変えずに変動費に該当するものを稼働に応じて経費予算に含める、いわば操業度差異を予算差異に付替する手法です。

実務的には、予算差異の比較軸になる経費予算値が変わることになるため、非常に分析しづらいです。

思うに、原価計算基準が出された当時は年間予算が基本で月別予算などは運用されていなかったのではないでしょうか。

急激な稼働変動により、精度の低い製造間接費予算が陳腐化して使えなくなる状況を、固変分解を基礎とした予測値で少しでも緩和するように編み出された手法だと考えています。

現代ではあらゆるステークスホルダーが計画の進捗状況を気にするため、月別予算の精度も求められます。

むしろ、コミットした数字が後から何らかの要因で組み変わってしまうと現場の混乱を招くのです。

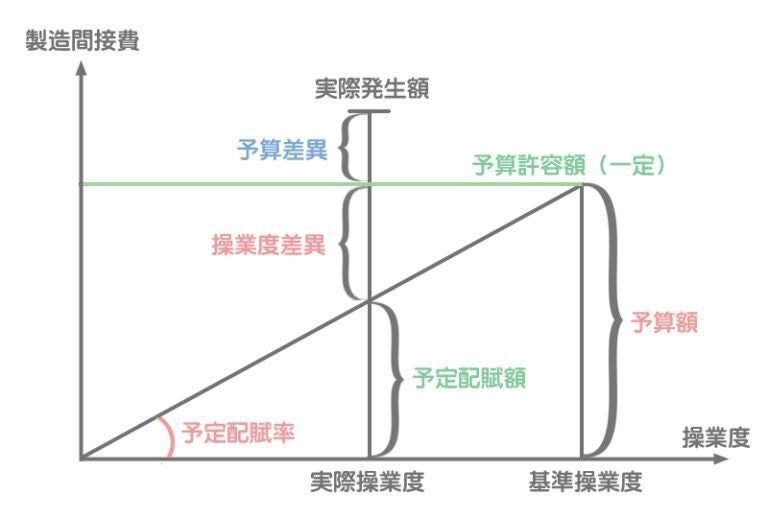

実務では製造間接費配賦差異については、下記のような固定予算での分析が多いかと思います。

4-5-2 原価差異の全社的共有

差異の要因分析については、能率差異、予算差異、操業度差異の状況について、定常的に工場内で報告会を実施することで原価改善に繋げている企業がありました。

その企業では、特に能率差異について、製造部門で下記のような差異要因の整理を行い、熱心に改善活動に取り組んでいたため、工場の原価管理意識は高かったです。

一方で原価差異は必ずしも差益であれば良いというものではないのですが、十分な理解と分析がされず、数字だけが一人歩きする場合もあります。

予算差異のうち、設備予算(修繕費、償却費)については未執行の場合は差益となるため、工場原価差異の利益調整弁のような使い方をされるケースもありました。

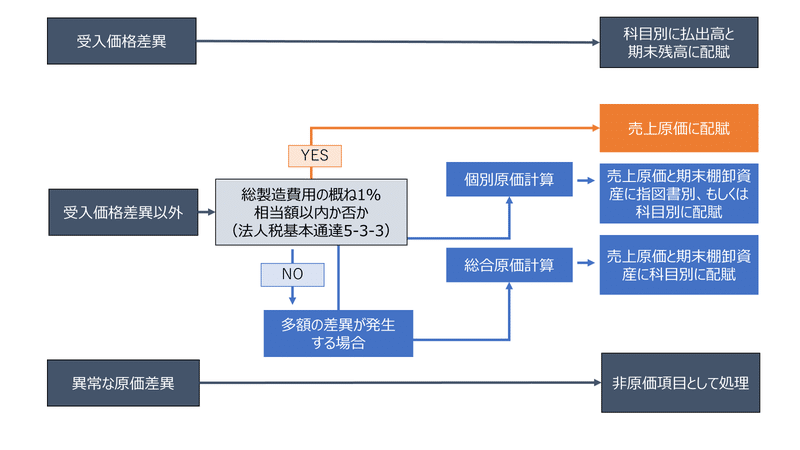

4-6 原価差異の配賦

4-6-1 原価差異の処理

原価差異は会計的には多額の差異でなければ、売上原価に配賦するとされています。実務上は法人税法の規定に合わせた基準で、いわゆる売上原価と棚卸の転がし配賦調整をする場合が多いです。

この調整は、半期ごとに処理する企業もあれば、毎月厳密に行う企業もありますが、実務的に煩雑なので、半期に一度がオススメです。

4-6-2 セグメント別PLへの影響

発生した原価差異は前述のとおり売上原価と棚卸に配賦する以外にも、事業セグメント別の配賦が必要になってきます。

原価差異の原価センタや要因となる製品により、差異発生時点でセグメントを識別できることがベストですが、共通工程の半製品で出た差異などついては、セグメント別の再按分が必要な場合もあります。

このようなセグメント共通の原価差異が多額に出た場合、各事業部への説明は非常に難しくなります。按分された原価差異をさらに按分するようなバーチャルな説明になることが多いからです。

4-6-3 原価差異のあるPLは分かりにくい

PL上で原価差異の科目が多数分かれて表示される場合、それが何を意味するかについて、事業管理者から見て、非常に分かりにくい場合があります。

また標準原価を導入している企業は、なぜか独自性のある名前をつける傾向があると思います。

例えば、操業度差異を工場増減産差異と呼んだり、受入価格差異を購入価格差異と呼んだりしている企業もあります。

特に、実務上、期首に発生する標準原価の一斉変更により発生する差異は、

期首改定差

標準原価変更差異

標改差異など

様々な呼ばれ方をしていました。

経理担当者であれば、内容を聞いてから、理論上の一般的な呼称に脳内変換できますが、他社から来た事業管理者は馴染みのない用語にかなり混乱すると思われます。

4-7 それでも標準原価を採用すべき??

4-7-1 記帳の迅速化の観点

SAPによる実際原価計算の機能は、スナップショット原価計算という考え方で、標準原価と同様の階層型レシピを利用することで実際原価をリアルタイムで積み上げる仕様になっているそうです。

単位原価計算とは、製品の部品表や工程表等の製造基本情報、賃率等の会計情報等の大量の情報を用いて、製品番号単位の製品原価を、材料から仕掛品、半製品、製品へと一単位ごとに積み上げて集計する原価計算の方法である。

単位原価計算はスナップショット原価計算とも呼ばれている。

ERPパッケージが採用している品目別実際原価計算は部品表を用いて積み上げ計算を行う点で、単位原価計算を採用しているともいえる。

確かにこのような機能があれば、営業への見積原価の提示や月次締めの迅速化にも対応出来そうです。

下記のような意見もあるので、品目数や共通前工程の有無+SAPの計算パワー次第で実際原価計算も取りうるのだと思われます。

ただ大半の会社は、最低でも製造間接費ぐらいは予定配賦を使用しないと締めの迅速化や見積原価の提示には対応できないと思います。

そういう意味で、予定配賦を全く使わないガチムチ実際原価計算は少数派だと考えています。

4-7-2 標準原価計算の内部統制機能

標準原価計算は複雑です。

原価差異が入り乱れるので、PLが分かりにくいことも認めます。

また、工程間の前工程原価が標準原価で流れるため、串刺しで原価要素別に実際原価を把握することも難しいです。(累加法なら尚更)

しかし、標準原価計算を採用した場合、各原価要素で起きる異常値を差異として明確に把握できます。

私は、「原価差異として要因を明確に分けることや計算のために各種マスタを整備することが、内部統制として機能する」と考えています。

説明します。

突然ですが、原価要素投入の仕掛品への記帳をパーシャルプラン(実際)、シングルプラン(標準)のどちらで行うかという話があります。

製造レシピ(BOM)にもれなく使用予定原料の投入量が設定されていれば、原料投入時点で実際と標準の差異を把握できるので、理論的にはシングルプランを採用出来るのですが、、

機械装置の製造など、投入する部材の変更が頻繁で、長い工程に散らばる場合は、初期に設定された標準レシピ(BOM)のままで投入すべき部材がタイムリーに更新されないことがあります。製造の負担が大きいからです。

この場合は、パーシャルプランを採用して、月末に実際使用した部材の情報を一括して仕掛品勘定に記帳する方法を取るのが普通です。

しかし、実際の原料投入量すら製造側が月次で正確に把握出来ないような場合があるのです。

この時、恐ろしいことが起きます。

しょうがないので、当月仕上がった製品の標準製品レシピから便宜上の原料投入量を逆算して計算・仕訳するのです。

このような方法を取った場合、棚卸が現物と合わなくなるので、期末に実地棚卸を行った時に実数カウントで大幅にアンマッチが発生します。

これにより、期末に原価差異(予算差異or能率差異)が発生することになります。

似たような逆算記帳方法で、バックフラッシュ原価計算という記帳方法がありますが、、

バックフラッシュ原価計算とは、ジャストインタイム生産方式を採用する企業が、原価計算に要する手数と経費を節約するために工夫した原価計算であって、当期に発生した製造費用はすべて売上原価勘定に借方記入しておき、期末になって残った在庫品へ、製品単位あたり標準原価または予定原価を利用し、売上原価勘定からその製造費用をバックフラッシュ(逆流)させる、

あるいは差し戻す原価計算方式をいう。

実際投入を全く把握していない上記の手法は、バックフラッシュとは似て非なる計算方法です。私はこれを勝手にバックドラフト原価計算と呼んでいます。(後で棚卸が爆発するからです。)

前置きが長くなってしまいましたが、バックドラフト原価計算による原価差異は、以下を示唆してくれます。

製造のレシピ管理意識が甘い(無い)→BOMが無茶苦茶

棚卸管理体制がヤバい

標準原価に反映されてない原料が大量にある→原価がおかしい→販売価格の設定もおかしい

このように、原価差異発生要因を分析をする過程で内部統制上の不備を読み取れるのです。

私が関わった会社では、実際原価を採用していた頃は、一回限りの特注用原料などがコード管理できずに期末に多額の棚卸減耗費が発生していました。

しかし、標準原価への移行にあたり、特注原料も含めたほぼ全ての直接原料をコード化してSAPへ設定する運用を構築したため、棚卸のアンマッチは大幅に減りました。

標準原価が正しく反映されるように運用を検討する過程で内部統制が整備される事は一つのメリットだと考えています。

4-7-3 実際原価計算の方がいい会社

生産に応じて製法やBOMが頻繁に変わる企業

能率差異の把握が困難(無理)なので、厳密な標準原価を運用する必要性は薄いと思われます。

ただ、変更の履歴管理や実際原価を正しく計算するために、やはりマスタ関連の整備は必要だと思います。

事業環境から最新原価の必要性が高い企業

例えば半導体関連企業は、ライフサイクルが短く、また需要の変動に稼働が影響されやすい装置産業と言われています。

このような企業の場合、需要の変動で自社の固定費の回収がどうなるかを把握したいニーズが強いです。そうなると、実際原価による最新原価の必要性が高まります。

またコストを全て売価に転嫁できるような特殊な企業も実際原価の方がいいでしょう。

4-7-4 明確な管理指標を持たない企業には標準原価が必要?

事業環境から実際原価を採用した方がいい企業以外は、実際原価と標準原価をどちらを採用するかは、結局は会社として明確なKPIを見つけているかによると考えています。

実際原価計算派の方からは下記のような意見があります。

・原料の得量差異及び稼働による増減産差だけを把握できれば良いので実際原価を採用している。

・最新稼働を反映させた結果、個別の原価のバラツキがあっても、それはラインの稼働率そのものを示しているから逆に分かりやすい。

このように、自社で原価の管理指標を見つけている場合も、複雑な原価差異を把握する必要性は低いと思われます。

ただ、KPIが明確になっていない大半の企業にとっては標準原価計算のフレームワークは必要なのではないでしょうか。

京セラのアメーバ経営のような必勝パターン(?)や明確な経営哲学を持たない企業にとって、事業戦略→販売計画→投資・要員計画→購買・経費計画→生産・在庫計画→原価計画と、あらゆる計画が有機的に連動して標準原価に収束する予算統制は強力なフレームワークだと考えています。

原価差異が出ている場合、あるいは出るべき原価差異が出ない場合、事業活動や統制のどこかが歪になっているはずです。

大半の企業は、このような予算統制のフレームを正しく連動させることすら難しいです。

私にとっては、標準原価という枠無しで適切な原価管理を成立させることは、キャンパスを用いずに空に絵を描くに等しい行為です。

実際原価でも機能間で有機的結合のある予算編成を行い、内部統制も整備している企業は、標準原価での管理もおそらく可能でしょう。

しかし、杜撰な標準原価管理の企業が実際原価を採用しても原価管理が上手くいくケースはとても低いと思います。

個人的には、年間総製造費に対して発生する原価差異が5%以内に抑えられるように運用できてから、はじめて標準原価本来の目的の原価改善に取り組めるのではないでしょうか。

4-7-3 標準原価の運用で一番大事なこと

標準原価計算で一番大事なことは、自社の原価差異発生のメカニズムを理解して、全社で共有することです。

ただ原価差異を垂れ流しても無意味です。差益でも差損でもそこから意味を見出すことに意味があります。(哲学的)

組織の機能間で連携のとれた予算編成を行う

運用ルールの整備などマスタ管理を徹底する

原価差異科目を要因別に分けて可視化する

原価差異の責任部門を決める

責任部門で差異要因を分析する

プロセスの不備は全社的に対応して改善する

このような差異の検証プロセスなくして、標準原価計算の活用は不可能です。

標準原価の嫌な部分もたくさん書きましたが、標準原価とSAPに教えられたことも沢山あったので、私自身は、やっぱり標準原価を憎むことは出来ません。

計算に必要なマスタと運用を紐解く過程で、自社の原価計算の理解が深まったことは間違いないです。私にとっては、標準原価計算は人を育ててくれる計算方法でした。

あとがき

最後までこのような長文(駄文)を読んで頂いた皆さんには感謝しかありません。

簡単にまとめようと思ったのですが、書きたいことを書いてたら長くなってしまいました。

原価計算ってほんと難しいですね。

最後は以下に簡単な総括を書いて締めさせて頂きます。

科目別計算

・科目マスタはマメに整備

・原料コードは可能な限り設定

部門別計算

・原価センタは無駄に増やさない

・1次配賦、2次配賦は出来るだけシンプルに

製品別計算

計算方法選択の基準は下記の通り、

・どういう収益管理をしたいか

・どこまで管理できるか

標準原価

・標準原価管理は複雑なので前提の社内共有と検証は必須

・標準原価による統制は企業の自浄作用にもなりうる

明日はケイバリュエーション☻ (鈴木健治)さんの記事になります~!

長時間のお付き合い、ありがとうございました。

参考文献

川野 克典 .管理会計・原価計算の変革: 競争力を強化する経理・財務部門の役割. 中央経済社,

Accounting(企業会計).「聴け、工場の声」(2023年3月3日号). 中央経済社,

KPMG/あずさ監査法人アカウンティングアドバイザリーサービス.勘定科目統一の実務.中央経済社, 2019/7/18.

清水 孝.わが国原価計算実務の現状 (2022年3月).早稲田大学,

岡本 清 .原価計算.国元書房,

大野 貴史.プロジェクト別原価計算の実務Q&A. 中央経済社,

この記事が気に入ったらサポートをしてみませんか?