「会社の輪郭をハッキリさせる」元経済記者のQuestHub執行役員渡辺さんが語る、プロキシーアドバイリー業務の醍醐味

前回は白鳥さんからSA(ストラテジック・アドバイザリー)の具体的な業務内容についてご紹介しました。

今回は創業間もない2019年に入社した渡辺拓未さん(執行役員 アドバイザリー部部長)にキャリアとPA(プロキシーアドバイザリー)の醍醐味、QuestHubが重視している価値観についてお話しを聞きました。

―QuestHub入社の経緯を教えてください

私はこの業界では比較的外れ値的なキャリアで、2019年に入社するまでは経済記者として働いていました。前職は東洋経済新報社という『週刊東洋経済』や『会社四季報』を手がける出版社で、私も決算取材やトップインタビューをはじめとした企業取材をメインで行っていました。アクティビスト関連では、村上世彰氏の実質的な復帰戦とされている黒田電気への株主提案を記事にしたことをきっかけに委任状争奪戦(プロキシーファイト)や資本市場周りの動きについても積極的に取材活動を行っていました。

入社のきっかけは共同代表の大熊と和田が大学時代からサークル活動を通して知り合いだったというのが最大の接点です。

現在はアドバイザリー部長として戦略策定支援(SA)・プロキシー支援(PA)・戦略的選択肢の検討・実行支援(FA)全体を統括し、個別プロジェクトの遂行を行っています。

―今回は特にPAについて詳しく話していただきたいです。まず、PAとは何でしょうか

PAは「株主と経営陣の間で生じた対立を解決し、より良い在り方の実現を支援するアドバイザー」と言えます。最も分かりやすいケースがプロキシーファイトで、PAは株主提案に対して会社側が委任状勧誘を行い、それを支援します。プロキシーアドバイザリーの名前もそれが元となっています。ただし、弊社の取り扱う支援範囲はプロキシーファイトに限ったものではなく、

有事対応

株主提案への対応(委任状勧誘の実施に関わらず)

同意なきTOBへの対応

平時対応

株主からの要求や書簡に対する対応

有事発生後の継続的な株主コミュニケーション対応

有事に至る前の論点特定と事前対策

などの支援についてもPAの範疇としております。

―実際にはどのような支援を行うのでしょうか

「PA案件」と一口に言っても株主の属性や対立している論点、有事に至っているかなどで千差万別です。例えば、株主が「スチュワードシップコードに署名している機関投資家であるアクティビスト」か「買収や合併を意図する企業」か「乗っ取りを目的とした集団」かで全く違う対応が求められます。

そもそも株主の属性や狙いを特定すること自体がPAの重要な業務ですが、ここからのお話では分かりやすくお話するために下記のようなシチュエーションを前提とします。

株主:グリーンメーラー(株式を買い上げ、自社株買いなどを要求し高値売り抜け狙い一本槍の投資家)ではないアクティビストファンド

株主構成:創業家など特定の大株主が存在せず、一般投資家が大多数を保有している

経営:日々の事業運営については精通しており自社の成長に前向きなものの、事業ポートフォリオやキャピタルアロケーションについては課題を残している

争点:ガバナンス体制、事業ポートフォリオ、キャピタルアロケーション

アクティビズム手法:経営陣への書簡送付と面談要請、株主提案、自社HPでの公開キャンペーン

支援開始時の状況:株主から最後通牒の書簡が来ており、株主提案受領が濃厚となっている

このようなケースにおけるPAの役割は大きく3点あります。

1つ目が、「前提となる認識の整理」です。ほとんどの企業にとって、アクティビストからの要求を受けることは初めての経験となります。ここで重要なのは、本質的な争点がどこにあるのかを解明することです。現代型アクティビストの特徴は、「株主価値の最大化のための経営の改善」を突きつけてくる点にあります。そして、株主価値の最大化は経営者の責務でもあるので、本来であれば対立関係は生じないことになります。

ではなぜ対立が生じているかというと、

株主価値最大化の手法について意見の相違がある(どちらかのやり方が間違っている)

アクティビストは資本市場に精通しているが会社知見では劣るため筋違いな主張を行う「森を見て木を見ず」、企業側は目の前の事業に固執する「木を見て森を見ず」と双方をみなしがち

相互の疑心暗鬼によるコミュニケーション不全

アクティビストは短期間で主張が変節し、会社側は警戒のあまり対話を拒絶することで信頼関係が毀損されてしまうことが多い

実はどちらかが株主価値最大化を目指していない(経営者の保身/アクティビストの短期売り抜け狙い)

といったパターンがあります。まずは対話の経緯やアクティビストの主張を把握した上で、フラットな視点で状況を整理することが求められます。

PAとして心がけていることは、会社側の防衛モードを一度ニュートラルに戻すことです。真面目に会社のことを考えている経営者でも(むしろそうした経営者のほうが)、アクティビストに対して「会社を守る」という意識が先走り、即座に否定的な態度を取るケースが多くあります。そうした態度は「保身」と見なされがちですが、経営者は株主だけではなく従業員や取引先などのステークホルダーの利益も背負った存在であるという自負があります。事業に関係のない外部組織に会社をめちゃくちゃにされる恐怖を考えれば、防衛本能が働くのは致し方ない面があります。しかし、防衛本能が行き過ぎ、過度に保守的・攻撃的な態度を取ってしまうと、それこそが会社をめちゃくちゃにする結果を生むことになります。最善の結果を得るために、客観的に状況を整理して態度をニュートラルに戻すことが外部アドバイザーであるPAの大切な役割です。

2つ目が、「会社スタンスの決定」です。ここで重要となるのが、一般株主の視点です。プロキシーファイトとなると株主vs会社という構図に陥りがちですが、多くのケースではキャスティングボードを握るのは一般株主です(実際は株主構成に大きく左右されますが、今回は株主が分散している前提で進めます)。

したがって、PAにおいては一般株主の賛同を得ることが不可欠となります。「株主価値最大化に向けた在るべき姿」「一般株主の賛同」の双方からアクティビストの主張を分析し、「不適切であり受け入れられない点」「正論として受け入れる点」「より良い代案を提示する点」といった形で会社としてのスタンスを固めます。ここで一般株主の目線を欠いた独善的なスタンスを取ってしまうと、アクティビストだけでなく一般株主からの信頼も毀損してしまい、取り返しの付かないことになってしまいます。

3つ目が「具体的な施策の遂行」です。株主提案が行われた場合、1ヶ月に満たない短期間で多くの手続きや施策、分析を実行する必要があります。株主総会が終わるまで(場合によっては終わった後も)会社や法律事務所、証券代行といった関係者と絶えずすり合わせを行いながら、

委任状勧誘に関する事務的な手続き

取締役会意見をはじめとした各種資料の開示と発信

一般株主への個別説明

議決権行使状況を踏まえた票読みの更新と重点株主の特定

アクティビストとの対話(場合によっては妥結による株主提案撤回なども)

経済誌を中心としたメディア対応

などについて、時々刻々と変わる状況に対応しながら適切なアクションを特定し、実行できるよう支援し続けるのがPAにおける役割です。

―PAとしてのQuestHubが重要視している価値観は何でしょうか?

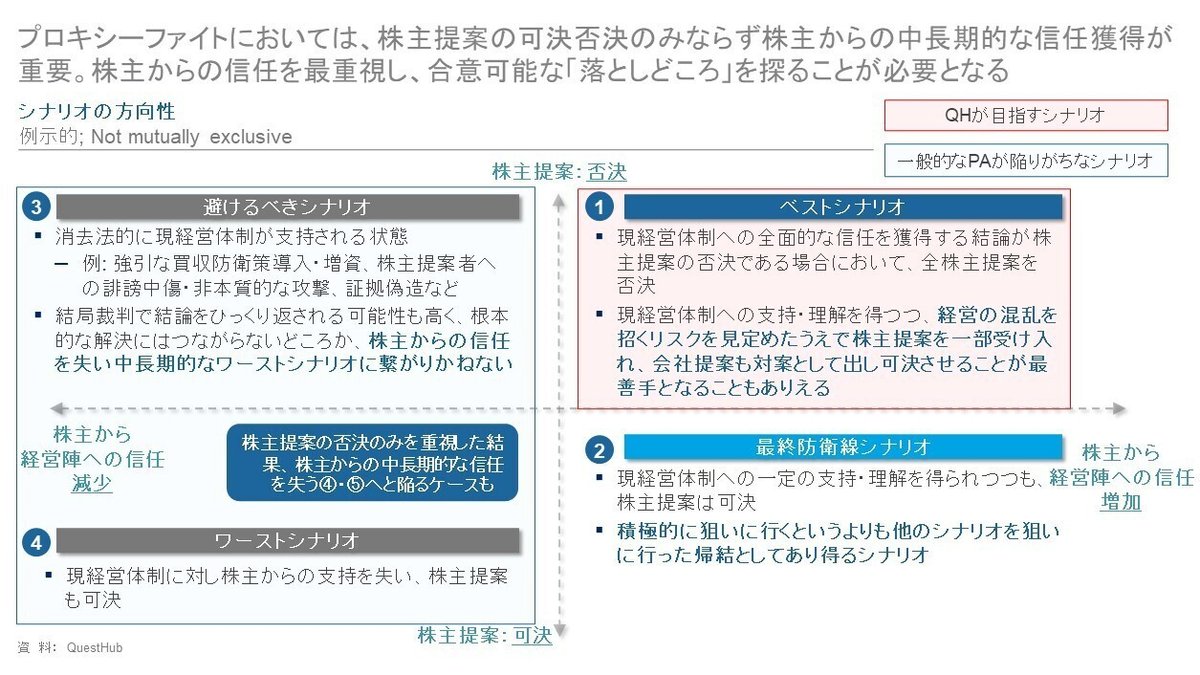

弊社が重要視していることは、一般株主からの信任を増す形でプロキシーファイトを展開していくことで、それが求められるシチュエーションにおいて最大の力を発揮します。(下図参照)

プロキシーファイトとなったら、株主提案の否決に向けた支援を行うわけですが、結局は「会社の株主価値向上姿勢に対して一般株主の賛同を得る」というシナリオを実現することがベストであると考えています。アクティビストに対するネガティブキャンペーンを行うなどして短期的に否決に持ち込む手法もありますが、その場しのぎにしかならないことが多いです。その上、株主提案で議案にできる事項は役員選任や剰余金の処分など限られているため、議案の可否と株主の信任が別にあることも多いです。

それらを勘案しながら株主価値向上に向けてより実現性と有効性の高い方法を示していくことが、プロキシー案件の本質的な解決につながると考えており、弊社のPAの存在価値はそれを促すことだと信じております。「業者」として経営陣の言いなりになるのではなく、経営陣にとって短期的に前向きに取り組みにくい課題にも正面から向き合い、株主価値向上の絵を描くことが会社/経営陣のメリットを最大化することにつながるからです。

そのため、弊社は「経営体制の維持を目的としたアクティビスト”防衛”」ではなく「株主価値向上を軸としたアクティビスト”対策”」としてPAを捉えておりますし、SAやFAと一体的に事業展開しているのも、”株主価値向上”という軸が一致しているためです。

―ずばりPAのやりがいは何でしょうか?

前置きから入りますと、PAは、それそのものが株主・会社双方ともに利益になるものではありません。「戦争は外交の失敗」という言葉がありますが、プロキシーもそれに近い側面があります。

それでも、プロキシーファイトを経ることによって株主価値向上が促進される局面はあると思います。一番の効果は、色々な物事に白黒がつくことです。会社が株主価値について真剣に考え、議論をし、明示的な資料でアウトプットを行い、株主にそれをぶつけるという一連のプロセスを経ることで、会社の経営スタンスと取り組むべき課題が明確になり、議決権行使比率として賛成状況が可視化されることで、雨降って地固まる形で経営が前進するケースは少なくありません。

プロキシーファイトはともすると不毛な闘争に陥りますが、日々の経営では曖昧だった課題について会社の在るべき姿を確立する(個人的に”会社の輪郭をハッキリさせる”と言っています)機会とすることもできます。それを実現することがPAの一番の醍醐味だと思います。

―PAに向いているのはどういう人材でしょうか?

PAもアドバイザリー業務なのでSAやFAと同様に高度な財務分析能力やクライアントワークのノウハウ、プロフェッショナリズムのような一般的なアドバイザリーに必要な気質や技能が求められます。

その上で、PAに特筆して「こういう人が向いている」と考えていることを3つお話します。

1つは「構想力」です。

PA(特に複雑かつ、役員解任があり得るなど危機的な案件)では、テンプレート的な対応で済むことはほとんどありません。また、株主総会で勝ったらハッピーエンドではなく、(当然ですが)アクティビストは消滅しないですし経営課題は残ったままです。そのため、会社内部の状況、アクティビスト、その他大株主、取引先など多くのステークホルダーの思惑が蠢く中で、総会後も見据えたベストな落とし所を考える必要があります。間違えた落とし所に導くと、会社の崩壊に繋がります。そのため、ベストな状況を設定し、その道筋を作り出す構想力がPAには求められます。逆に言えば、それを支援することができるのがPAのやりがいとも言えます。

2つ目は「株主価値に対する真摯さ、フェアさ」です。

PAという業務は、(SA・FAと同様に)「会社からフィーをいただきながら、株主価値向上を実現する業務」と言い換えることができます。会社からフィーをいただくということは、決裁の意思決定を行うのは現経営陣です。そのため、経営者の保身に利用されうるインセンティブ構造となっています。ですが、先程もお話した通り、経営課題の解決を通した株主価値向上の先にしか本質的な解決はありません。他方で、経営者は資本市場の言語に必ずしも精通していないため、正しい経営活動をしていても口下手ゆえにアクティビストの誤った主張が正論に見えてしまうケースも多いです。そのため、外部から表面を見て助言をするのではなく、バイアスなく丁寧に実像を掘り起こした上でアドバイスを行う姿勢が求められます。

しかも、プロキシー案件になると様々な意見と思惑が短期間に怒涛のように流れ込みます。それに流されずにPAが本来の役割を果たすためには強い信念を持つ必要があります。突き詰めると「どうしたら株主価値向上にとってベストなのか」をフェアに考えられる人が向いているといえます。

最後に、これは身もふたもないですが、「勝負強さ」が求められます。結局のところ、株主提案であれ同意なきTOBであれ、最終的には勝ち負けがハッキリします。しかも、限られた期間に多くの業務を行う必要があるため、ハードな業務であることは間違いないです。こうした「有事」においてギアを2つ3つ上げてアドレナリンを出しながら物事を前に進められることが、もしかしたらいちばん重要な資質かもしれません。(他の2つを備えた上ですが)勝負事が起きるとテンションが上がる人が向いています。

この記事が気に入ったらサポートをしてみませんか?