Exam-4-1_財務会計論(計算)の会計士試験対策

おはようございます、パジャマです。

今回から、私が実践していた勉強方法について科目別にお話します。

文章構成は⋯⋯

①使用教材 使用教材の紹介・使い途など

②学習内容 実際にやったことを時系列に沿って説明

となっております。

今回は財務会計論(計算)について振り返っていきたいと思います。

科目別反省シリーズの第一弾ということもあり、総括的な内容にも触れていると1万字を超える超大作となってしまいました。

財務会計論(理論)、管理会計論⋯⋯とシリーズが増えるにつれてコンパクトになっていくものと思いますので、ご安心ください。

なお、以降は財務会計論(計算)は簿記論と記載いたします。

~使用教材(短答式)~

教材の並びは、使用頻度や役立ち度を総合的に判断して決めています。

・CPA財務会計論(計算)基本テキスト①~⑦

会計士試験対策教材のなかで、最も使用した教材です。

短答式対策における初期インプットから論文式対策における知識維持にいたるまで、幅広い用途で使用しました。

しかし、解答を参考せずに例題を解いたのは1~2回です。

基本的には、問題を読み⇒すぐに解答・解説を読んでいました。

なぜなら、私にとって基本テキストの使用目的は、たくさんの論点を理解する・覚えることにあったため、すべてを解いていたのでは効率が悪いと判断したためです。

たくさんの論点を基本テキストで理解する・覚えた上で、(出題可能性が反映された)問題集や答案練習でトレーニングするのです。

すると、結果的に⋯⋯

・出題可能性の高い論点についてはよく訓練されている

・出題可能性の低い論点については基本テキストでなんとなく知っている

という理想的な仕上がりになると思います。

それでは、基本テキストの計算は一切解かなくていいのかと言えば、そうとも言えないと思います。

理屈ではなく身体で覚えた方が効率のいい問題もあるので、計算をまったく解かないというのはオススメしません。

学習初期の私はまったく解いていなかったためか、ライバル達なら「勝手に手が動く」ような問題も正答できませんでした。

例えばリース計算は私にとっては複雑であったので、「勝手に手が動く」ようになるまでは正答できませんでした。

しかし、すべての問題が解けば解くほど分かるようになるわけではありません。

一読しただけで納得できる論点があれば、何度読んでも分からないために問題を解いて身体で覚えるしかない論点もあります。

時間は有限なので、「一読しただけで納得できる論点」には少ない勉強量を配分し、「何度読んでも分からない論点」には多くの勉強量を配分したほうが効率はいいと思います。

勉強量を減らすには勇気が必要なので、ついつい問題を解いてしまう気持ちはわかりますが、特にゴッパチ勢は問題の解き方を意識してほしいと思います。

・CPA財務会計論(計算)短答対策問題集①~②

短答式対策における序盤のメイン教材です。

当初は、この問題集を何度も読んでいました。時間制約から、例題を覚えこんだ方が効率的だと判断したためです。

しかし、それだけでは応用が利かなかったため、短答式試験延期に際して別の計算問題集を解くようにしました。

こうして簿記論の成績は急上昇したため、問題集を覚えこむ作戦はよほど時間がない場合を除いてオススメしません。

理想を言えば⋯⋯

(STEP1)簿記論の全体像を把握する

(STEP2)さまざまな問題で訓練する

上記のステップを踏むべきです。

時間がない場合にはSTEP1を省略して問題集を覚えこむのはひとつの作戦だと思いますが、応用が効かない上に楽しくないのでオススメしません。

なお、短答式試験延期以降は本問題集の使用頻度がガクッと下がりました。

問題の解答・解説を覚えてしまっていたため、アウトプットの教材としてはもはや使えなかったからです。

出題のされ方をイメージするために、たまに読む程度となりました。

・CPA財務会計論(計算)短答対策渡辺レジュメ①~④

渡辺講師による短答対策講義のレジュメです。

令和2年度は簿記論が難化傾向にあったため、典型的な問題をしっかり正答することを目標としていました。

そのためか、レジュメ4冊の厚さが基本テキスト7冊の厚さと比べて1/3ほどしかありません。

問題集として利用できるため、計算強化期(学習140~170日目)に1~2回解きました。

半分近くを初見正答できたため、講義は視聴しなくてもよかったのですが、講義を視聴しないと不安になる状態に陥っていたことから、すべてを2倍速で視聴しました。

論点を理解するための講義ですが、すでに理解している論点の講義を視聴するなんて、手段が目的になってしまっています。

試験延期によって中だるみしていたのですが、そのように緊張感が欠けているときには手段が目的になりがちです。

なぜなら、受験勉強において緊張感が欠けているときは目標がぼやけているときだからです。

例えば、試験間近になれば「試験で合格点を取る!」と目標が具体的になりますから、そのための勉強をするはずでしょう。

漫然と勉強している期間があったことは、私にとって反省すべき点です。

とはいえ、講義視聴は簿記論を聴覚からインプットする貴重な機会だったので、潜在的には計算力向上に貢献していることは否めません。

・CPA財務会計論(計算)個別問題集①~②

あまり使用していない教材です。

テキスト例題をベースにした問題集なので、テキストを理解しているかどうかの確認に利用することができます。

ひとつの教材を回転しているだけでは、内容を理解しているのか、教材を覚えてしまっているのかが分かりません。

そこで、教材を変えてみるということを私はよくやりました。

あくまで網羅性を確保するための教材をメインにすえながら、1~2回はサブ教材に浮気してみるということです。

特に簿記論では、サブ教材として利用する計算問題集をいくつか用意することをオススメしています。

なぜなら、様々な出題パターンに触れておかなければ本番で戸惑ってしまう可能性が大きいと思うからです。

例えば、管理会計論においては過去問と類似した出題(いわゆる典型問題)があれば、割と過去問や答練に似ています。そのため、典型問題は計算ミスや深読みさえしなければ正答できます。

財務会計論においても典型問題は出題されるのですが、過去問や答練とは「資料の形」や「文章の表現」は異なる印象です。そのため、論点自体は易しくても解答に時間を要したり、そもそも易問か難問かの判断ができなかったりします。

以上の理由からサブ教材を利用して、同じ論点について複数の出題パターンに触れておくことをオススメします。

簿記論の全体像をおおよそ把握した160日目あたりに個別問題集を1回解きましたが、トピックによっては壊滅的でした。

このような発見があったり、退屈しのぎになったりするので計算については問題集をいろいろ変えてみるのがいいかなと思います。

なお、基本的な解法はテキストで身に着けているので、サブ問題集は何度も繰り返すようなものではありません。

・TACアドバンスト問題集 財務会計論 計算問題編

計算強化期(学習140~170日目)に利用していた問題集です。

サブ教材として利用していました。

市販問題集というお手軽さのために利用しましたが、解答・解説があまり親切ではありません。

ただし、学習140日目となるとだいたいは調べればわかりますし、調べても分からない箇所は出題可能性が低いものでしたので解き捨てるにあたっては意外と困りません。

サブ教材はあくまでサブ教材ですので、適当に済ましてしまいましょう。

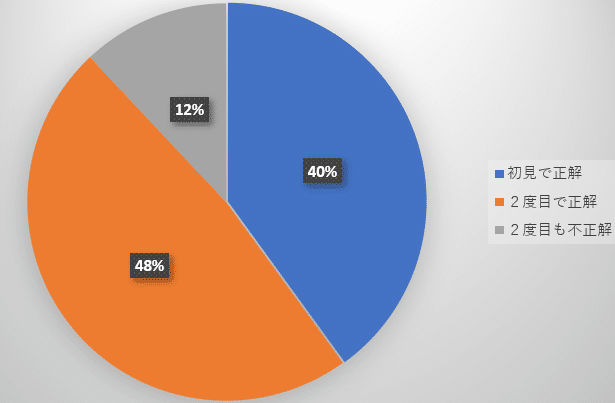

上図は私が解いたときの正答率です。

2回解いても正答できてなかった問題は諦めて解いていません。

そんな難問は本番で出題されても、難しくて解けないだろうと思ったためです。

・TACベーシック問題集 財務会計論 計算問題編

計算強化期(学習140~170日目)に利用していた問題集です。

サブ教材として利用していました。

応用編であるアドバンスを解いたあとにベーシックを解いているので、7割~8割くらいは正答できました。

残りの2割は帳簿組織など、CPA教材に照らせば重要度の低いものが掲載されています。

そのため、間違えたところであっても2回目は解いていません。

・TAC財務会計論 計算編 (6) 個別論点・応用編

計算強化期(学習140~170日目)に利用していた問題集です。

サブ教材として利用していました。

市販問題集の中では有用だと思いますが、ボリュームがあるので解ききれていません。

解答・解説が市販問題集にも関わらず丁寧です。

前述のとおり、解き捨ての問題集に詳細な解答・解説は必要ではありませんが、CPAテキストよりしっくりくることもあるので解答・解説はあっても困りません。

また、会計士試験では出題されない「残高試算表から財務諸表数値を求める」ものですので、財務会計を俯瞰して見られるようになりました。

当然のことですが、会計士試験で問われている「リース債務」や「退職給付引当金」最終的には貸借対照表に計上されます。

当然のことですが、私にはその感覚はありませんでした。

「リース債務」の金額を問われたから、リース債務の計算方法を実践して、金額を出して、終わり。

実際は、それだけではありません。

例えば会社がリースという経済活動を行ったために発生した「リース債務」は貸借対照表に計上され、公認会計士による会計監査を受け、公表されます。

会計士試験対策上の簿記論なんてものは、プロセスの一部をつまみ取っているに過ぎないということです。

大袈裟に表現しましたが、日商簿記で出題されるような財務諸表作成問題を解いたことがない私からすれば、青天の霹靂でした。

・大原の公認会計士受験シリーズ 短答式対策 財務会計論(計算)

計算強化期(学習140~170日目)に利用していた問題集です。

サブ教材として利用していました。

TACアドバンスト問題集と使用感は似ています。

1~2回解いただけなので、強い印象はありません。

・CPA財務会計論(計算)答案練習

時間を計って解答したのは1回ずつです。

初見で間違えた問題については、2回目を解いたものもありますが、面倒なので2回目を解いていない問題も多々あります。

これら答練等はメルカリで売るつもりだったので、汚したくなかったということも多分にあります(2021.9現在、売れていません)

上記のように、私は答練をあまり解きなおしませんでしたが、通学生の方々は答練を解きなおしているんでしょうか。

答練等で間違えたところは苦手な部分なので復習は大切ですが、得意な部分を解きなおすことはないと思います。

・模試(CPA、TAC×2、LEC、大原)

答練と同じです。

~使用教材(論文式)~

・CPA財務会計論(計算)テキスト③~⑦

短答式にひきつづき、メインで使用していた教材です。

テキスト①②は短答式プロパーの論点が集約されていたため、いっさい使用していません。

論文模試以降、ちょくちょく通読していました。

回数については3~4回です。

テーマごとに強弱をつけて通読していたので、あまり時間は使っていません。

「本番で出題されても絶対に解ける!」というものについては、解説を流し読みします。

純資産会計のテキストは100ページくらいありましたが、いつも20分くらいで復習を終えていました。

「本番で出題されそうだけど難しいな⋯⋯」というものについては、電卓を使いながら解説を読みます。

例えば個別CFの間接法については、

『売上債権の減少額』を計算して、解説で確認――正解。

『利息の支払額』を計算して、解説で確認――間違っていたので、解説を熟読。

といった感じです。

「解けそうだけど、どうかな~」というものについては、電卓を入れてみて、すぐに解説を読みます。

簿記論については、使いなれた教材で短答式試験の記憶を維持していました。

論文式専用の対策が必要なんじゃないかって不安にはなります。

短答式以前にかじった連結CFや企業結合(C論点)をちゃんと理解したほうがいいんじゃないかと思ってしまいます。

私も、ちょっとだけ在外連結CFに手を出しましたが、完全理解するまで勉強していたら合格はなかったでしょう。

逆に、在外連結CFが出題されていたなら、理解できていないゴッパチには正答は難しかったと思います。

しかし、早々に見切りをつけることができれば目はあります。

「どうせリスキーなのだから、大胆に捨ててしまおう」

そういった開き直りが結果的には功を奏したので、資格試験は捨てることも大切なのだなあと実感しています。

・CPA財務会計論(計算)論文問題集

連結会計、CF、事業分離についての総合問題を扱っています。

短答式後から使用しましたが、2~3回通読した程度です。

短答式から論文式(総合問題)への移行をテーマとした教材です。

解説が分かりやすいなどの派手さはないのですが、基礎的な総合問題が掲載されている問題集は市販にはないので、有益ではありました。

あくまで総合問題の解き方を考える教材なので、もともと総合問題が得意であれば、答練を優先してもいいと思います。

・CPA財務会計論(計算)答案練習

全9回あります。

時間制約から、極力使わないように心がけていました。

しかし、不安だったので想定より使ってしまいました。

3回/全9回は時間を図って問題を解きました。

4回/全9回は計算問題の解説を1時間かけて通読していました。

2回/全9回は面倒なので、何もしていません。

第3問はレベル感さえ分かればあとは本番次第だなと思ったので、サクッと済ませています。

第4問の計算部分については短答式レベルの簿記力があれば解けて当然なので何もしていません(不安はありましたが、時間がないため)

第5問は資料の多さに慣れるという意味で有益なので、答えあわせ・通読をしっかりやっていました。

~学習内容~

・学習1日目~10日目

市販の簿記テキスト(2級&3級)を読んだり個別問題集を読んだり、色々やっていました。

最初の10日間は簿記論を含めて、色々と迷走していました。

CPAインタビューにて短期合格者として紹介されている方よりもスタートが遅かったため、かなり焦っていたということもあります。

順調なスタートではなく、今後も紆余曲折することは覚えておいてください。

合格した人間が書いているブログなので、反省に基づく理想論まで実践しているものと捉えてしまうかもしれません。

しかし、そんなことはありません。

面倒くさいので復習をサボったり、講師が好みじゃないので講義視聴をやめたりします。

「実際にやったこと」と「理想論」は区別できるようにしますので、読者のみなさんも意識しながら読んでいただけると幸いです。

・学習10日目~40日目

ほとんど簿記論に絞って勉強をしていました。

個別問題集を読んでいたと言いましたが、これは飽きたので止めます。

今度は7冊あるテキストを通読することにしました。

あくまで、通読です。

電卓を叩いて計算するということは、ほとんどしていません。

なぜなら、考えるための材料が頭に入っていない状態では計算問題を解くことはできないからです。

7冊のテキストを一巡するのに、10日ほどかかったと思います。

当初は重要度を意識した勉強を徹底していたため、重要度Cとされる内容はすべて飛ばしています。

一巡したとはいえ、内容はほとんど頭に入っていません。

例えば連結は仕訳で解くものだと思っていたため、タイムテーブルを読み飛ばしており、タイムテーブルを知りませんでした。

こういう脱線を防ぐためという意味で、講義は有用なのでしょう。

簿記論は基本的に講義を視聴せずに進んでいきます。

テキストを一巡してからは、テキストの二巡目に入りつつ、個別問題集の連結問題を読んだり、短答問題集を読んだりと、ウロウロする期間になります。

何をやったかはっきり思いだせないくらいなので、知識が身についた気はしていませんでしたが、潜在的には役立っていたかもしれません。

・学習40日目~45日目

管理会計論の教材のみ持って旅行に出ていたため、簿記論は一切やっていません。

代わりに『eggs´n things』でホットケーキを食べたり、雷門前で仁王立ちしたりしました。

自分以外の会計士受験生を初めて見たのはこのとき、神奈川は湘南のスタバでした。

「受験生は1万人もいるもんなあ」と思ったものですが、次に会計士受験生を見るのは7ヶ月後の公開模試となります。

短答式以前では最も刺激的な1週間でした。

そのおかげで、知識がすっぽり抜けてしまったような気がします。

学習開始から1ヶ月ほどでテキスト全範囲を二巡していますが、知識は広く浅くなっていたものと思われます。

これは財務会計論の全体像をはやく掴むことができる一方で、忘れやすいということなのでしょう。

・学習45日目~60日目

60日目から始める理論科目(監査・企業・財理)に先だって、簿記論と管理会計論(計算)を完璧にしようと意気込んでいました。

短答問題集を回転するスタイルに移行しており……

連結会計については「まだ初見では解けないが、基礎的な内容は分かりそう」なレベルに到達していました。

個別論点については、テーマにもよりますが、「問題文の意味はなんとなく分かるが、問題は解けない」レベルに到達していました。

つまり、この時点では財務会計論は話にならないレベルだったと言うことです。

焦った私は、さらに短答問題集をスピード重視で回転するようになります。

電卓を叩くこともありますが、五秒考えて分からなければ解答を見ます。

計算問題を解かないことは決して最悪ではありませんが、あまりに高速すぎて、ひとつの問題への印象が薄くなっていたと思います。

・学習60日目~75日目

財務会計論(理論)・企業法・監査論といった理論科目に着手します。

それに伴い、計算科目からはしばらく離れることになります。

いまになって思えば、計算科目がまったく固まっていない段階から、理論科目を始めてしまいました。

理想論を言えば、単純暗記の色がつよい理論科目はギリギリまで始めるべきではありませんでした。

なぜなら、いったんスタートしてしまうと知識を維持するために勉強時間を割かなければなりません。

それにも関わらず、理論科目の勉強を始めてしまったのには理由があります。

たびたび紹介しているnykさんは学習開始から3ヶ月で短答式試験を突破しているのですが、私も3ヶ月で短答式試験に目処をつけて、2ヶ月を最終調整に使うつもりでいたというのが理由です。

これは、よくありませんでした。

中距離走を、短距離走×2と捉えるような愚策でした。

結果として、計算科目が中途半端なうちから理論科目をスタートしてしまい、両方が中途半端になってしまいました。

・学習75日目~90日目

計算科目の学習を再開しましたが、理論科目の学習も並行しているため、最初の60日間よりウエイトは下がってしまいました。

そのため、理論科目の知識を維持するために、計算科目を鍛えられない状態になってしまいました。

初めて受けた答練が悪かったこともあって、この時期にはいくつか反省があります。

今になって強く思うのは、「簿記論は特に重要度を意識するべきだった」ということです。

これは短答式・簿記論の特徴に由来します。

簿記論はひとつの問題に複数の論点(計算ステップ)が含まれており、すべてにつき適切な対応を返すことではじめて点数を確保できます。

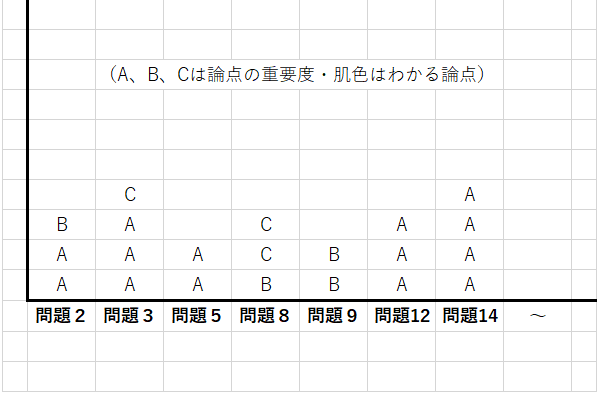

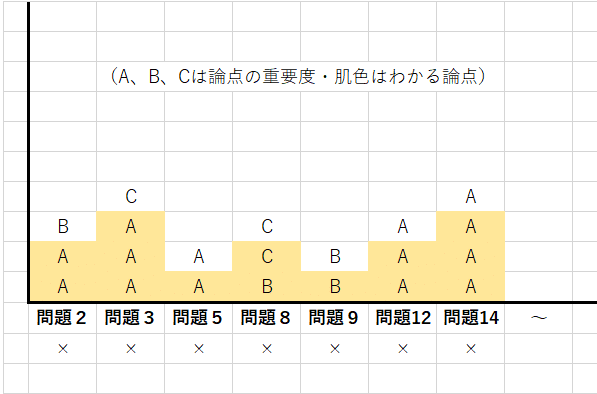

言葉だと伝わりにくいので、イラストを用意しました。

上記は、簿記論に含まれる論点・テーマ・計算ステップを細分化して、難易度を付したものです。

Aが簡単で、Cが難しいです。

Aの割合が高いほど、簡単な問題だと思ってください。

例えば、問題12はリース会計の問題だとしましょうか。

「所有権移転FL」

「割引率の選択」

「リース資産の減価償却」

以上の3つの頻出論点(A論点)から構成されています。

この場合、「所有権移転FLか移転外FL」かを判別できたとしても、「割引率の選択」が間違っていれば、間違った選択肢に誘導されてしまいます。

理論科目なら、1つの選択肢を判別できるだけで正答率を17%から33%に押し上げることができるにも関わらず。

これを指して『簿記論はひとつの複数の論点(計算ステップ)が含まれており、すべてにつき適切な対応を返すことではじめて点数を確保できる』と言っているわけです。

すると、簿記論において重要度を意識することが大切であることがわかります。

例えば、問題3は「重要度A、A、A、C」の4つの論点から構成されています。

仮に理論なら、重要度Aである3つの選択肢の正誤を識別できればC論点が分からなくとも正答できます。

しかし、簿記論においてはほとんどの受験生が正答できません。

なぜなら、C論点がわからなければ正確な数値を出すことができないからです。

結局、ボーダー受験生はA論点だけで構成されている問題をどれだけ得点できるかの勝負になるわけです。

問題8を得点できれば格好いいですが、問題5,12,14が正答できなければ本試験はパスできません。

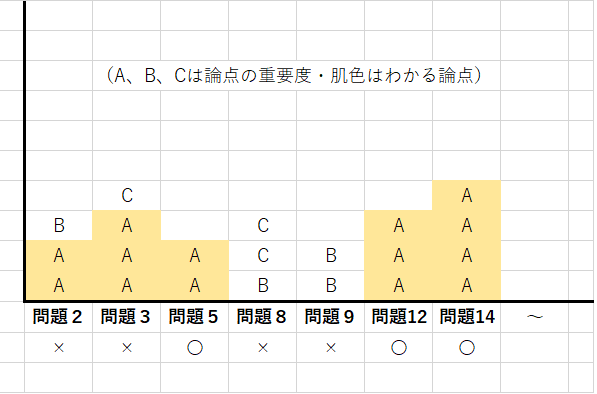

重要度に従った、理想的な勉強をしていたエリートの正答数です。

つまり、A論点については完璧に理解していますが、重要度の低いB論点やC論点は一切わかりません。

問題2・問題3はB論点やC論点にひっかかってしまったのでミスしましたが、問題5・問題12・問題14で正答できたのでボーダーには到達します。

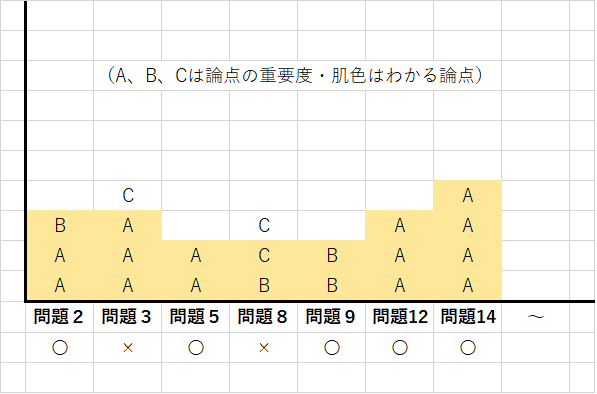

これが私です。

難しいB論点・C論点がぼちぼち分かります(Bは50%、Cは33%)が、A論点について分かっていないところがあります。

分かっている論点数(肌色)はエリート君とおなじ14個なのですが、正答数はなんと0点です。

明瞭化のため、極端な例にしましたがそれでも問題5・問題12・問題14を確実に正答できない点でエリート君には劣っています。

また、なまじB論点・C論点を知っているだけに、問題8・問題9にも解答時間をかけていました。

結果として正答できていないので、「C論点は分かったのにな~!!」などとエリート君に言ってみたところで点差は埋まりません。

私が強く反省していることなので、イラストを使って説明してみました。

もしわかりにくければ、コメントをいただければ善処します。

出題割合が高いことから簿記論が会計士試験の代表的科目と言われますが、『Nothing or All』の厳しさも会計士試験を象徴しているように感じます。

と、まあ立派なことを書きましたが⋯⋯

上記の考えは事後的なものであり、あくまで私は簿記論については重要度を軽視していました。

具体的には、かなり早い段階(90日目あたり)でテキストの重要度Cにも着手していました。

なぜなら、CPAインタビューによれば、多くの方が最終的には重要度Cに着手していたためです。

直前期になって手を広げるのは、覚えきれなかったときは最悪だと考え、早期から重要度Cにも触れていました。

ひとつ大切なことは、当時の私は合理的だと思っていたということです。

今となっては、簿記論は特に重要度ABを重視するべきだと思いますが、あくまで事後的な考えなので、ご了承ください。

・学習90日目~120日目

試験二ヶ月前~コロナによる試験保留までの期間です。

試験直前期になろうかというタイミングですので、何も新しいことはしていません。

そのため、学習75日目~90日目に比べてチリみたいな文量です。

やったことと言えば、短答対策問題集やテキストを通読していたと思います。

本当に単調な毎日でしたので、この時期の記憶がはっきりしないことは否めません。

一番つまらない時期ですが、一番大切な時期でもあります。

はじめて答練をリアルタイムで受験しましたが、簿記論はよくなかったので、焦りを感じていました。

簿記論はこれ以上伸びないのではないかと思い、理論科目に逃げようかと思いました。

しかし、簿記論は結果的に伸びました。

会計士試験全体として暗記の要素が大きいので、理論が単純暗記できるなら、計算だって暗記できます。

つまり「計算はできないけど、理論はできる」という話にはならないというのが私の考えです。

計算が難しいのは、ボリュームの問題です。

CPAでは「理解!理解!!」と言われている計算科目さえ、私は暗記科目だと思っています。

・学習120日目~140日目

コロナによる試験保留~第4回答練です。

ゴールラインが変動したことで、やる気を失っていた時期でした。

仮に延期されるなら計算を鍛え直すべきだろうと思いつつ、延期されないなら単純暗記に努めるべきです。

試験延期が濃厚だったため、計算に専念していたのですが、どちらになるか分からないという迷いから一日あたりの勉強時間は減っていました。

押し入れから『スケットダンス』や『遊戯王』や『ピューと吹く!ジャガー』を引っ張ってきて読んでいました。

簿記論については、市販の問題集を解いていました。

例えば『TACアドバンスト問題集 財務会計論 計算問題編』などです。

メルカリなら千円未満で購入できるため、お手軽に初見の問題への対応力を身に付けることができました。

あくまで目的は初見の問題への対応力を身に付けることにあることを忘れないようにと、心がけてはいました。

つまり、何度も解きなおすのはCPAの教材で十分だということです。

受験後半になるほど雪玉式に復習量を増やすのは適切ではありません。

市販問題集は解説がドライなので復習には向いていませんし。

そもそも、同じ問題を解きなおすことがつまらなくて嫌いだったので、この点はブレることはありませんでした。

・学習140日目~170日目

本格的な計算強化期です。

コロナによる延期が決まり、目標が定まりました。

とはいえ中弛みの期間であり、勉強時間は比較的に短い期間になります。

しかし、得点力に最も貢献した時期でもあります。

初見問題への対応力を身に付けるプロセスを抜きにして、短答式合格はありませんでした。

教材は、前述のとおり市販のものです。

逆にCPAの基本テキストは(飽きたので)あまり読んでいません。

時間的な余裕もあったので特殊商品売買や帳簿組織という、めちゃくちゃ重要度の低い論点にも着手しました。

圧縮講義という簡略的な講義も視聴しましたし、問題集に掲載されている問題も通読しました。

当然、出題されなかったのですが、非効率ながら重要度の低い論点に手を出していたということはお伝えしておきます。

とりわけ短答式は効率的な勉強をしたわけではなく、物量で押しきった形です。

なるべく体験談と理想論を区別できるように執筆していますが、私が最短ルートを走っていたとは誤解しないようにご留意ください。

・学習170日目~210日目

コロナ延期によって生まれたロスタイムです。

期間中に3回の答練等を受けました。

計算を強化した結果、TAC模試でいい点が取れたので勉強に対して前向きになっていました(そもそもポジティブなのですが)

答練等でよりよい成績を取ることをモチベーションに勉強していたため、計算科目だけではなく理論科目を再開しています。

本当は理論科目は本試験から逆算して仕上げていくべきもので、答練のたびに復習することはコスパが悪いかもしれません。

なぜなら、理論科目は単純暗記の要素が強いため、知識維持に勉強時間を費やす必要があるからです。

そうはいっても、答練で点数を取ることはモチベーションにつながりますから私は答練のたびに暗記科目を勉強していました。

いばらの道にはなりますが、本試験から逆算して60~90日までは理論科目を一切しないということも戦略的にはアリだと思います。

そういうわけで簿記論については、勉強時間が減りました。

答練直前には基本テキストで総さらいをし、それ以外の場合には計算強化期と同じく市販問題集を解いていました。

「毎日、計算問題を解かないとカンが鈍る」といいますが、図らずも毎日電卓を叩いていました。

電卓を叩くということはカラダで覚えるということですから、理屈を伴わない単純暗記と同じです。

単純暗記は忘却しやすいため、直前期にこそ行うべきです。

そう考えると、学習初期には電卓を叩かなかった私が、直前期に近づくについて電卓を叩くようになった(単純暗記をするようになった)のは極めて効率的であったと思います。

あくまで事後的な考察なので、残念ながら本試験1ヶ月前からは一切電卓を叩かなくなります。

簿記論についていえば、短期追加答練は第1回が上位20%、第2回が上位10%です。

半分が取れなくて苦しんでいた時期からすると、大躍進です。

簿記論の特徴(1つの小問に複数の論点が含まれる云々⋯⋯)からして、「Nothing」が「One」になったがゆえの急上昇でしょう。

計算が完成した私を、極端に表したものです。

そこそこC論点は分かっているのは変わらず、A・B論点を完璧に理解している状態です。

以前は0点だったのが、5点に急上昇しています。

あくまで例えなので、実際は答練につき1つは易問をミスしていましたが。

ここで言いたいのは、重要度を考慮しない勉強だと得点に現れるまで時間がかかるということです。

たまたま短答式までに上記の状態に持って行けましたが、間に合わなければ0点のままでした。

A論点から勉強していくエリート君なら、最初から成果を出しながら上記の状態に至っていたと思います。

・学習210日目~240日目

本当の直前期になります。

ここまでくると、メイン教材もおのずと決まってくるので、迷うことや考えることはありません。

多くの受験生が予備校教材を利用している以上、合格に必要なことは教材に書かれています。

最終的な詰め込みでは各科目ごとに1つの教材を読み込むことで論点を網羅していました。

簿記論について言えば、基本的にはテキストを回転していました。

ただし、個別CFと企業結合についてはよく分かっていなかったので、短答対策講義を受講しています。

迷うことや考えることはありませんといいましたが、実は迷ったり考えたりしている部分もあります。

非常に能天気な私であっても、直前期に色々やっているので、他の受験生もそんな感じかもしれません。

結果的には、短答対策講義がハマって個別CFが得意になりました。

論文式ではボーダー以上に正答できました。

ただし、短答式では出題されたにも関わらず正答できなかったので、短答対策としてはムダになりました。

これは「論文式試験問題の方が易しい」ということを表していると思います。

・短答式本番

短答式試験は寝不足による体調不良で受験しています。

これは、緊張に由来する寝不足ではありません。

短答式前日にコーヒーを6杯飲んだからです。

バカでした。

睡眠については会計士試験対策を始めるときから心がけていたので、本当に悔しいです。

ですから、個人的には学習戦略うんぬんより睡眠の大切さについて啓発していきたい気持ちなのですが、学習戦略についても書きます。

そういった体調不良があって、わりと能天気な私であっても精神状態は不安定でした。

論文式に集中するべく、「ボーダー+10%で短答突破すること」を課していたのですが、財務会計論を目前にしてそれは叶いそうにありませんでした。

「財務会計論で挽回しなければ目標は達成できないぞ」という思いと、「財務会計論で失敗するとボーダーにも届かないぞ」という思いでプレッシャーを感じていました。

やはり冷静じゃなかったですね。

試験を受けて他の受験生の出来栄を知るまでは、ボーダーどうこうという話は出てくるはずがありませんから。

不安が的中するのではなく、不安だったからそうなるのです。

実際に財務会計論はCPAの期待ボーダーを下回る結果となりました。

足を引っ張ったのは、簿記論でした。

たしか、個別問題5問・総合問題1問を正答しており、割合にして5割弱しか得点できていません。

上手くいかなかった理由は、体調不良にあったと本気で思っています。

しかし、私が本当に体調不良だったのかは、読者にとって重要な話ではありません。

「パジャマ、負け惜しみ言ってるやん(笑)」と思われても体調不良の話をしたのは、睡眠の重要性をこれから何度も説くからです。

みなさんにとって重要なことは、簿記論が本番では振るわなかったという事実です。

TAC模試では全国1位を取った管理会計論(計算)も正答率5割と、決して良くはありません。

短答式において、計算科目は水モノだと講師は言っていましたが、これについては本当だと思います。

計算科目は理論科目に比べて、点数が安定しません。

1問につき理論は5点、計算は7~8点ですが、その点差はさしずめリスクプレミアムでしょうか。

「マークミス」や「時間配分ミス」などの、試験一般のリスクもあります。

それでも計算科目で得点しなければ、突破できないのが短答式試験です。

論文式はともかく、短答式は2度と受験したくありません。

・短答式後~論文式

短答式試験以降は、簿記論のために勉強する時間はグッと減りました。

合格体験記で、短答式以降は答練以外では計算問題を解いていないと言っている方がいたからです。

学習270日目にあった論文模試までは、簿記論についてはまったく勉強していません。

しかし、論文模試の結果を受けて、若干の危機感をいだきます。

特に連結会計・企業結合といった構造論点についてです。

さすがにノータッチはマズイと思って、簿記論の勉強を再開します。

なかば論文式プロパーであったとしても、網羅的には学習しないようにしていました。

私の中のアクマ(👿)は「在外連結CFが出るかもしれない」と囁くのですが、「出題されたらゴッパチ勢は死ぬしかないんや(👼)」と開き直っていました。

令和2年度は在外連結CFどころかソフトウェアという明らかなゴッパチ有利の出題となっており、それは私が合格した1つの要因です。

これが在外連結CFであれば、もっと苦戦していたと思います。

とにかく簿記論については、短答式で網羅的に勉強していたのが大きかったです。

模試で出題された連結CFでボーダーを死守できたこともあって、論文プロパーが出題されてもなんとかなるだろうと楽観視することができました。

ここで簿記論に時間を使っていれば、租税法と企業法が下を叩いていたと思います。

・論文式試験本番

コロナ延期によって、2日間の変則スケジュールで行われました。

論文式当日の所感については、答案用紙が届き次第、詳細に書こうと思っているので、しばしお待ちください。

~まとめ~

簿記論については以上となります。

他に知りたいことがあれば、コメント欄に書いていただければ随時追加していきます。

それでは、おやすみなさい!!

この記事が気に入ったらサポートをしてみませんか?