4634 東洋インキ:配当90円(利回4.5%)

今日は東洋インキについて調べてみました。

株価2012円、配当金90円、現在の配当利回り4.5%の高配当株。

時価総額1200億円。

国内インクシェアトップ4の有名企業です。

配当利回りはこんなにいいのに、大企業なのに、

某有名youtuberさんが毎月発表している長期高配当ポートフォリオには

入っていないんです。

となると、なぜこの銘柄がポートフォリオに入れないのかを知りたくないですか!?

創業は1896年、つまり明治29年。めっちゃ昔…!(語彙力↓

中国はまだ清だし、板垣退助が活躍してたし、大日本帝国憲法ができたりしてた時代ですね。歴史の教科書の世界ですが、その頃に創業したんですね〜。同業ライバルのDICは1906年創業です。この業界は歴史が長いんですね。

創業者の小林鎌太郎さんはインク職人で、自分で原料を練ってインクを作り行商から始めたらしいですよ。

こちら↓は当時のインク色見本だそうです(東洋インキのサイトから拝借)。

めっっっっっっちゃオシャレじゃないですか!?

部屋に飾りたいレベル。株主優待にしてほしい!!!

でも、近年、インクだけで利益を出すのは難しそうじゃない?

どのように事業をしているんでしょうか。

長期投資銘柄として適格なのでしょうか?

事業内容

インク関係の事業って、全く想像つきませんよねぇ。

私のイメージでは、プリンターとかボールペンのインクとか作ってるの?って感じでした。

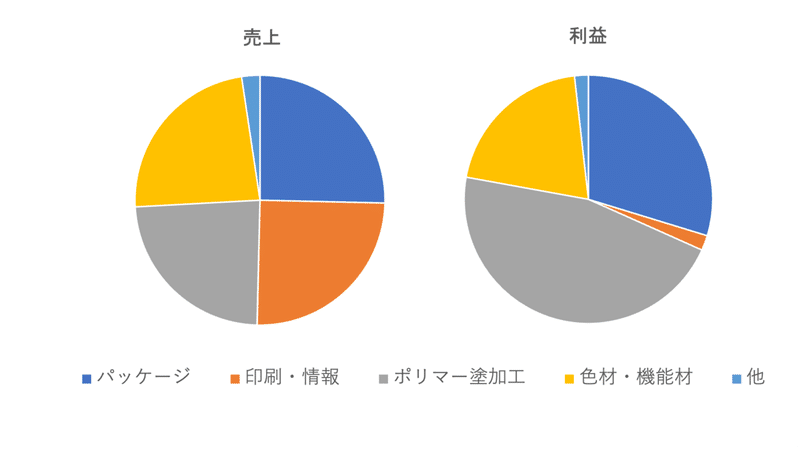

東洋インキのセグメント構成とその内容をすっごくざっくり。

1.パッケージ関連 →品物の包装

2.印刷 →広告、出版

3.ポリマー・塗加工関連 →スマホ向け接着シート、接着剤、缶用塗料

4.色剤・機能材 →タブレットのディスプレイ用材料、プラスチック用着色料

なるほど。包装用の接着剤なんかも作ってるのね。

その時にどういう需要が高まっているかで業績も揺らされそうですね。

コロナでDX化が勧めば、2は落ちますし、

逆に、巣篭もり需要で冷凍食品がバカ売れした昨年は1が伸びたり。

この4セグメントの売上と営業利益の割合はこちらです。じゃんっ↓

売上のバランス、素晴らしい!ほぼ25%ずつ。こういうの大好きです。

ところが、営業利益のバランス…

印刷・情報セグメント、どうしちゃったのーっ!?

もうほぼ「他」レベルの営業利益しか上げてないですけど…。

これだけの売上高に対して、利益効率がヒドくないですか?

東洋インキの事業の祖、印刷は完全にDXのアオリをうける分野です。

だって雑誌とか買わないですし。パンフレットとか現物で見ないですし。

最近はタブレットで読んじゃいますよね。

需要が落ちて価格が落ちて、

一方、原価はそう変わらないでしょうし、利益率を圧迫するのは仕方ないですね。

競合であるDICは印刷だけのセグメントは立てておらず、「パッケージ・グラフィック」というセグメントの中に印刷を入れています。

単純に比較はできないですね。ちなみに、このセグメントの利益率は5.6%。

東洋インキのパッケージ関連セグメントの利益率 5.8%とほぼ同等です。

一方、もう1つの競合である日本ペイントHDは印刷はほとんどやってないみたいですね。こちらの会社は工業用、車、船、建物の塗料みたいです。家庭用DIY塗料も伸びてるみたいですね。

同じインクの会社でも全然違います。

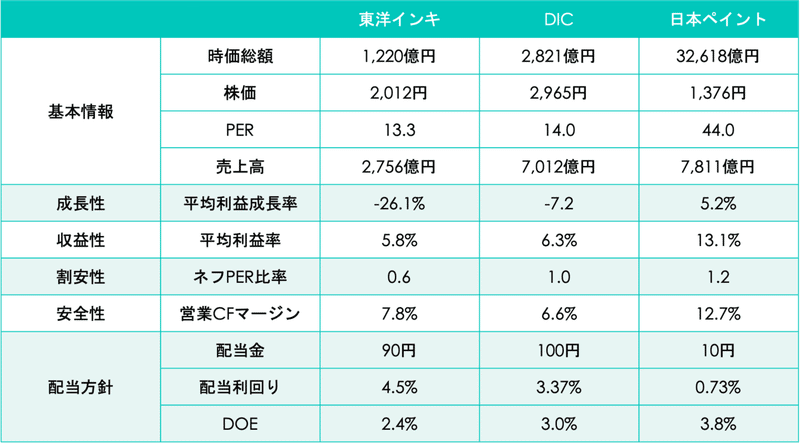

株価指標を競合2社と比較

競合であるDICと日本ペイントと比較して、代表的な指標を表にしました。

この時価総額と売上高の違い!!!

2016年までは東洋インキが国内トップだったはずなんですよ。3位転落…。

これはDICや日本ペイントが積極的にM&Aをして売上高を伸ばしているからです。

出遅れている東洋インキ!!という見方もあるし、M&Aしたって利益率が伸びてなかったら意味ないよ?という見方もありますが、では利益はどうでしょうか。

2016年以降の平均営業利益成長率、平均営業利益率ともに最下位… 涙

ネフPERというのは、私が勝手に使っている言葉なのですが、

3年後にはPERが何倍になっているか?を配当利回り込みで計算しています。

(長くなるので説明は割愛。またいずれ別記事にしようかな)

で、東洋インキは配当利回りが高くても、成長率が悪いのでやっぱり3年後のPERは下がる見通しです…。悲しい。

DICは利益の下げを配当で補ってPERは横ばいの予想、

日本ペイントは3年後PERは1.2倍になる予想♪ですが、現状のPERが高すぎ、かつ配当もほぼないので、長期投資としては個人的にはアウトです。

というわけで、比較して東洋インキの立ち位置がなんとなく見えてきましたね。

・業績は他2社に遅れを取っている

・成長してない

・割安ではあるが、もっと割安化する可能性

えっと…もうこの時点で長期投資銘柄からは外したくなってしまいますね。

ここからは東洋インキに注目して、もう少し業績や財務を深堀りしていきます。

東洋インキの業績、財務、安全性

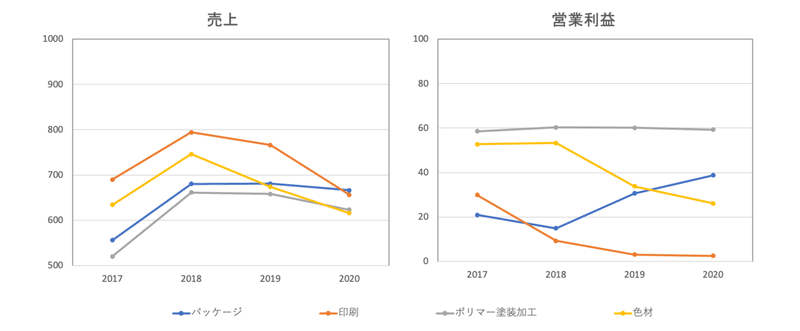

この数年の業績をセグメント別に見てみましょう。

唯一、パッケージの営業利益だけが2019年から伸びています。

2019年期末の決算資料によると、パッケージが伸びたのは食品包装とバイオマスインキが伸びたからみたいです。

原材料が高騰する中、コストダウンを測ったりして利益率を上げるようがんばったようです。

2020年の売上高の下げは、コロナで仕方ない気はしますが、

印刷や色材は2019年から下げていることを考えると、コロナのせいにばかりはできなさそうですね。

過去4〜6年ほどを遡ってみましたが、やっぱりパッとしない・・・

いや、まだわからないじゃないか。これからはどうなのか!?

では、決算資料から抜粋してみます。

経営概況

第1方針「積極的に拡大させる事業への社内外との連携強化、重点投資による着実な成果の創出」

・中国市場で液晶ディスプレイカラーフィルター用材料の販売拡大

・高速通信モバイル端末向けの塗工材料の開発、拡販

・バイオマスインキ、環境調和型粘着剤の展開

・車載用リチウムイオン電池材料の欧米での供給体制構築

・貼付型医薬品の生産増強、最新規制への対応のため新工場の建設に着手

拡大してるなぁ、ウンウン♪と思うのですが、

2019.12月期に書いてることとあんまり変わらないような気が…。

ま、そうそう変わるトコロじゃないんでしょうね?

事業の拡大路線としては極めて王道な気がしますが、競争激しそう。

欧米に出遅れている東洋インキが、それでも積極的に出れる強みって何なんだろうか。決算書の説明からはそこまでは読み取れませんでした。

というか、昨年話題になった「プラ製剤のインキ脱色してリサイクルしやすくするよ」っていうの、どうなったんだろう…?

なぜ消えてるの?重点投資してたんじゃ?

バイオマスインキは従来に比べてCO2を15%削減できるらしいんですが…ゲームチェンジャーにはまだ遠い感じ。是非伸ばしていってほしいな、期待。

あと、バイオマスインキのメリットはもう1つ。インクの原料には原油由来のものが多いです。原油、特にナフサの価格は原価にダイレクトに影響します。原油離れは原価の安定化につながるわけです。ROE低いですからね。粗利率を挙げられるなら大きなメリットです。

医薬品の貼付剤工場、利益を出せるのはだいぶ先ですね。

第2方針「生販技一体となったコストダウン、利益創出による事業やエリアの構造改革の確実な実行」

・印刷事業で構造改革、生産を最適化、組織のダウンサイジング

・新興国での生活必需品の需要拡大を見込み、パッケージ関連の生産設備増強

・収益が低迷していた欧州、東南アジアで一部拠点の撤退

これ、いいですね。

残念だけど、印刷事業はダイエットが必要そうです。そこにいる人材を是非とも他に振り分けてほしいですよね!

新興国の生活必需品需要の拡大はすごいです。

そして、日本のパッケージ、めっちゃレベル高いです。

これは新興国に住んでいた経験からすごく実感します(ちょっと前まで時差が6時間ほどある暑い国に住んでいました)。

見た目がきれい、開けやすい、捨てやすい。

ただし、競合も多そうですが。中国製品しか見なかった、と言っても過言ではない。

第3方針「業務改革への間断なき挑戦の繰り返しによる大胆な変化」

・在宅勤務へのシフト、海外グループ会社での業務支援をリモートで行い業務効率化とコスト削減

・リアルとデジタルを融合させた新しいマーケティング活動

・フィピリン子会社での不適切会計処理改善のため内部統制の再構築

うーん、普通。

そして内容が具体的じゃなくて、ちょっとよくわかりません。

色材・機能材セグメント

・米中貿易摩擦とコロナの影響で、大型TVやスマホ向けのディスプレイ材料が前半は低調、後半は回復。

・パソコン、タブレット向けは伸長

・中国シフトでコストダウン圧力が強い。利益圧迫。

・世界的な自動車販売の落ち込みで自動車の塗料用がダメ

・プラ用着色剤。飲料や化粧品向け、建材、事務機器向けが総じてダメ。唯一よかったのは衛生関連容器向け。

・結果、減収減益。

うん、ですよね。

ポリマー・塗加工セグメント

・前半はスマホ向けがダメ。後半は高速通信用スマホ向けが良好。

・包装用の接着剤が良好だが、リチウムイオン電池用がダメ。

・コロナのせいで接着剤関連の事業が停止。中国、アジアが低調。

・缶用塗料、アルコール缶が伸びた一方、自販機やコンビニで売られている缶飲料が伸び悩み。中国、北米も同様。

・結果、減収減益

うん、ですよね。

パッケージセグメント

・インバウンド需要が消失して、お土産品などの包装用がダメ。

・内食のため冷凍レトルトの包装、衛生商品向けが好調

・バイオマスインキは好調(食品の包装に使われがちっぽい)

・中国、アジア、インドの操業停止があったが、生活必需品なので回復早。

・グラビア製版、エレクトロニクス関連野精密製版が拡大

・結果、減収増益

生活必需品のパッケージがダメになった一方、電子精密関連のグラビア製版が増えて利益率が上がったんですかね。

来年、インバウンドや必需品が回復してきて、電子関連がこのまま続けばこのセグメントは増収増益になるかもですね。

今回、初めて知りましたが、グラビアというのは印刷技法の1つらしいです。フレキソ、グラビア、オフセットと3つの技法があるらしい。

グラビアって雑誌のこと?って感じで、素人には何のことやら?ですね。決算書を読むのが難しいのは業界用語がわからないのが一因ですよね。

印刷・情報関連セグメント

・国内の印刷市場は縮小しているため、ビジネス規模縮小

・海外では拠点拡充

・高感度UVインキ、オンデマンド印刷向けインキの開発、拡販

・環境規制に伴い原材料価格上昇。販売価格への転嫁を進める。

・コロナでイベント中止→チラシなど印刷物減少→インキ需要減

・減収減益

まぁ、そうでしょうね……。

いい情報は 特殊インキの価格転嫁くらい?

高感度UVインキというのは、特殊な印刷物に使うインクのことらしい。ちょっと高めの本の表紙にデコボコした印刷がされてるヤツとか、アーティスティックな展示物の繊細な印刷とかインクとか。そういうやつらしいです。

これも需要は景気に左右されそうですね。装飾はコストカットの対象になりがち。

個人的には企業の無理なコストダウンは百害あって一利なしだと思うので、上手に価格転嫁させられるといいなと思いました。

というわけで、事業内容を見てみましたが…、こちらもあまり上げポイントが少ないですね。

来期以降に何が伸びてくるのか、何を特に伸ばしたいのかがあまり見えず、景気だよりだなぁ、という印象も。

デジタル化への意識や、環境配慮製品、電子関連の需要の取り込み、海外拠点の拡充などは伝わってきますね。

それよりも何よりも補足資料の少なさはどうなのーーっ!!

決算書の記載って無味乾燥になりがちで、こんなもん↑だと思うんです。

限られた紙面で、そう長々と具体的かつ微細に書くことなんてできません。

そういう部分を、決算補足資料でアピールすればいいのに、東洋インキの補足資料は 「・・・へ?これで終わり??」 っていうくらい少ないです。

数字と表だけ。

株主にメッセージを伝えようという感じがないです…。

感情が前面に立ち過ぎの某料理サイトの決算資料もどうかと思いましたが、これもこれでどうかと…。

さて、上記を踏まえて数字を見ていきましょう。

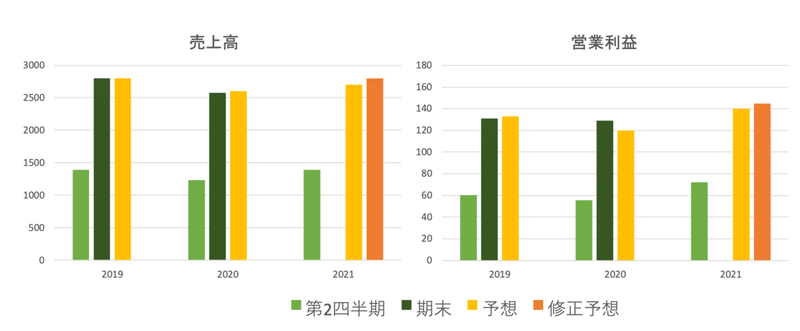

2021.12月期 第2四半期

わかりやすくするために、売上高と営業利益だけを取り出しました。

まずは、2019年、2020年の成績を見てみます。

過去2年、期末業績は第2四半期の約2倍で着地していますから、

今回もそうなるだろうな、ってことで、

2021年も第2四半期 ×2 くらいの業績が期待されます。

売上高+100億円、営業利益+5億円の情報修正が出されました。

パチパチパチ♪

とはいえ、今回は第2四半期で上方修正を出す企業がとても多いですし、

ポジティブサプライズ〜♪いぇえ〜い! っていうほどでもなく。

下げてなくてよかった…ホッ、て感じでした(私は)。

第3四半期に、予想通りに3/4の業績が出たら、材料出尽くしで下げるパターンな気がします。っていうか、短期的にはもう下げ始めてもビックリしないですね。

だって、これ以上いいニュース出る気がしませんから。短期的には。

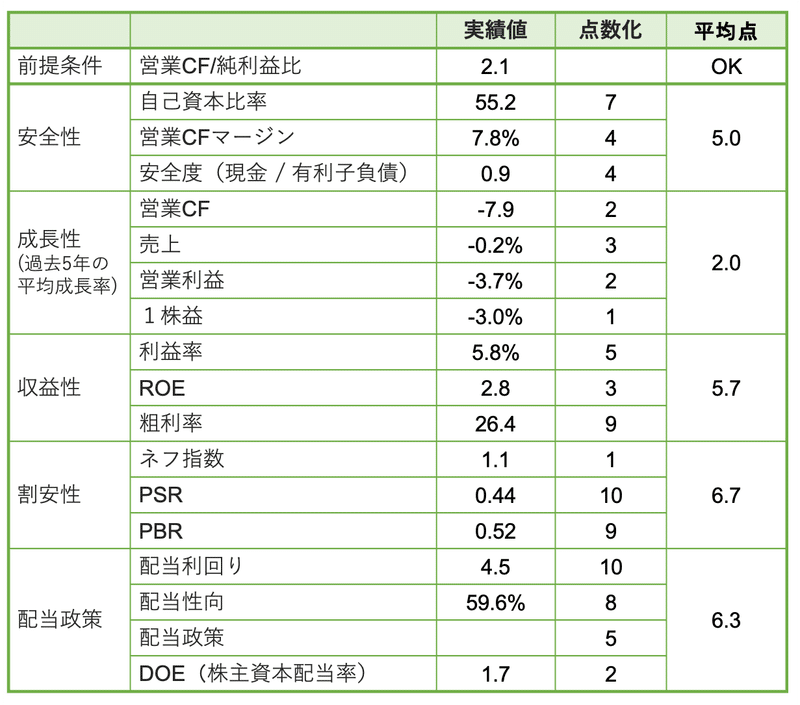

その他の指標とレーダーチャート

まず、営業CFが純利益の2倍以上あるという前提条件を確認して、

安全性、成長性、収益性、割安性、配当の5項目で評価してみます。

これはただ算数をしてるだけの単純な表です。

実績値を計算 → それを点数化 → 項目ごとの平均点 にする

点数化については、

5点が可もなく不可もなくになる程度に予め点数表を作ってあります。

例えば、営業CF成長率が10%の企業でも、長期投資か短期投資かで評価は変わります。

長期投資なら成長率10%は(私なら)10満点中の9点ですが、

短期投資家にとっては5点くらいではないでしょうか。

実績値がこれなら、点数は何点という点数表を作っておき、

それに当てはめて点数をつけることで、主観に引っ張られずに評価できます。

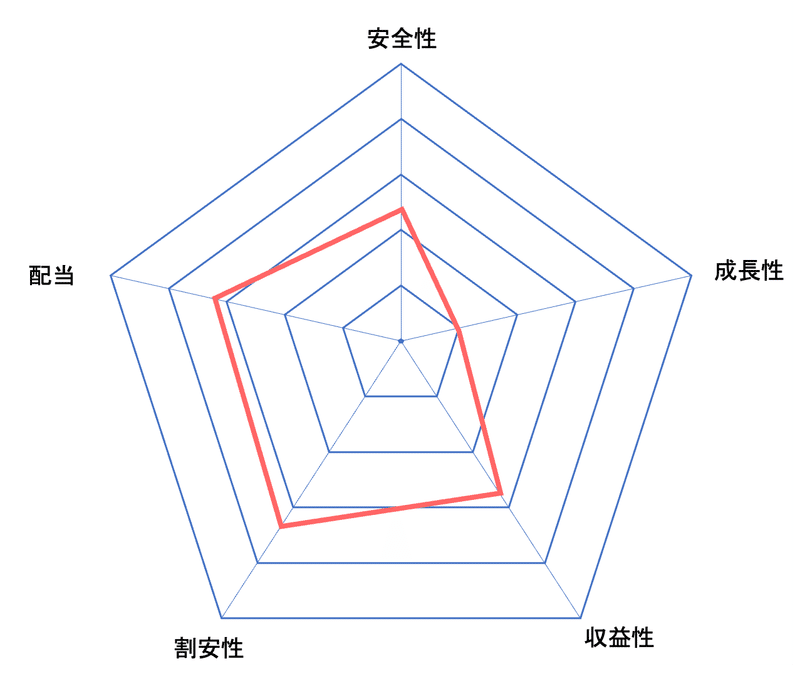

というわけで、こちらレーダーチャートです。

…せ、成長率がヤバいです(笑。

1株益が伸びなければ、配当は伸びません。

それどころか減配リスクです!

配当は90円、配当性向は54%と

EPSが下がっている中にしては、ちょっと無理してる感アリです。

これは会社側もよく認識しており、

社長「ここ数年は利益水準があるべき水準より低く、

配当性向が非常に高くなっている」

と発言しています!

つまり、「配当出しすぎてんなぁ」って言ってるんです。

危機です。減配ヤメてください。それより業績伸ばしてください。

余談ですが、

8/11に出た有価証券報告書の営業CFはいい感じでした。

昨年は、第2四半期での営業CF 46億円 → 期末 167億

今期は、現在のところ 73億円 → 昨年並なら期末 220億とか!?

今期は設備投資も多そうなので、着地はわからないですけどね。

いずれにせよ、株価にはあまり影響しない気がします。

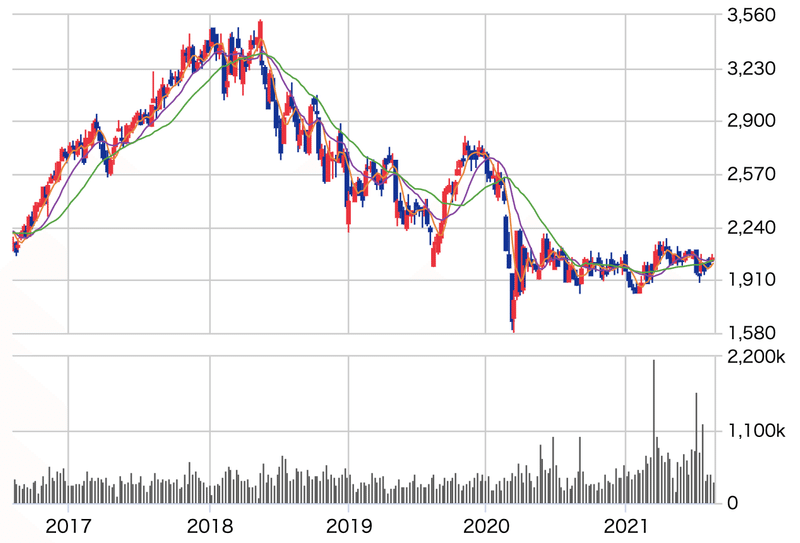

チャート

というわけで、ここまでの前情報を踏まえてチャートを見てみましょう。

5年、週足です。下は出来高。

コロナ後の回復がまっっったくないですね。涙。

うーん、もう少し戻してもいい気はするんですが。

チャートに反映されているように、業績の下げは2018年からですので、今の株価低迷はコロナのせいだけとは言えません。

つまり、アフターコロナに上げる!という期待は持ちづらいです。

長期高配当株としてどうなのか?

社長の発言にもあるように、配当はやや出しすぎ水準と意識されている上に、

今後の業績がV時回復していく見通しもまだ弱いです。

つまり、配当の原資となる1株益が上がる見込みが頼りない。

高配当長期投資は、減配されないことが最重要ポイントの1つだと思いますが、

現状、東洋インキは配当狙いで持つにしてもやや不安が強いと言わざるをえない気がします。

それでも、おそらくですが、今より大幅に株価が下がっていくことはないでしょうし(現在、2013年水準まで下がってます。アベノミクスどこいった…)。

減配さえされなければ、別に成長しなくたっていいんだもん、という意見の人もいると思います。

でも…減配されても「あ、やっぱり?」って感じがするじゃないですか。

もうちょっと安心して保有していたいかなぁ。

というわけで、今回はご縁がなかったということで…ぺこり。

最後に

今は残念な感じですが改善余地は多々ありそうですし、V字回復するといいなぁ。

さて、最初から旗色悪めな雰囲気は漂ってたんですが、なぜ選んだのか?というと

1.高配当株ポートフォリオに化学セクターが乏しいから

2.有名youtuberの方がポートフォリオに入れていない理由を知りたかったから

納得しました。

調べれば調べるほど、いろいろ掘り出せて楽しかったですが、

調べるほどに、まだまだ上っ面しか見えてない気しかしなくて、

なかなか記事にできなかった。

(こんな長い記事、誰が読むんだよ…)

もっと深く理解できるようになりたいもんです。

今日のごぱぐる部長

途中まで隣で応援してくれてましたが、遅々として進まない作業に愛想をつかしたのか、先にベッドに行っちゃいました。

寝息がかわいい……(癒。