デイトレEA METEORA

こんにちは

今回は自作EA第二弾 METEORAのお話をしようと思います。

トレードスタイル自体はデイトレでhokutoさんのGOOD MORNIGを参考にしました。

結果的には時間制御の部分のみを使わせてもらう形になりました。

本当は今年の2月くらいに出したいと計画していたのですが、問題点と設計思想の変更があったので今noteを書いている感じです。

すぐいっぱい作れる人はすごいわ😅

さて、ここから色々説明していきたいと思います!

ではまず初めに、前回リリースしたハイセオから感じた課題からいきます。

ハイセオから見えた課題

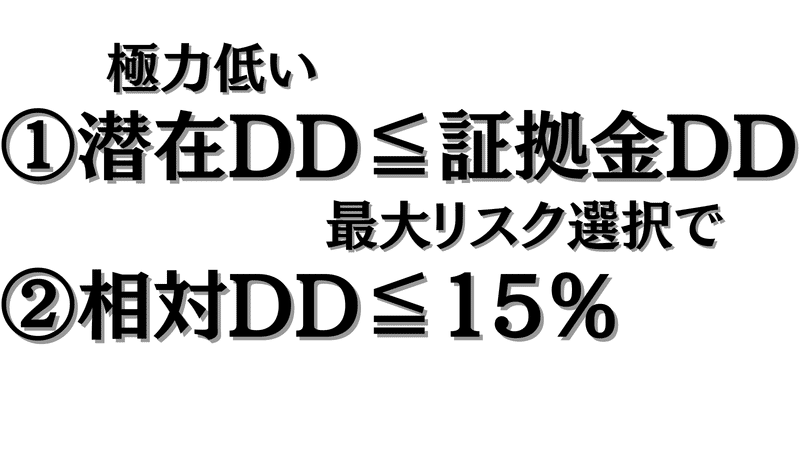

相対ドローダウンで損していませんか?

第1弾でリリースしたHybrid Theoryは分割エントリーを施した多通貨型アノマリー系のEAでした。

バックテストでは特に問題なく昨年11月までは好調でしたが、11月後半に大きなDDを食らいました。

このときにリアルタイムで感じたのは・・・

加えて、分割エントリーを最大で10ポジションすることで、1通貨あたりの最低ロットが0.1ロットとなり資金量によってはDDが50%を越える人も観測しています。

DDが50%を越えても継続して稼働するというのはかなりのメンタルが無いとできない芸当だと思うのでここを改善点としました。

潜在ドローダウンによるリスクの露呈

ポジション数が多くなればなるほど、全てのポジションがSLにかかった場合のリスクが大きいという部分です。潜在DDに関しては概要部分で詳細に記載しています。

バックテスト上は問題ないのですが、相場が想定を超えた動きをした場合危険だと感じました。実際、大きなDDを引いた時もBT通りでも体感として結構しんどかった記憶があります。

平均取得単価を安定させるというメリットもあったのですが、皆様に使って貰うという部分を考えると極力リスクは減らした状態でリリースして、個人個人でのリスク選択をして貰うのが良いのかなと考えるようになりました。

課題に対する設計思想の変更

課題を感じた僕は下記を織り込むことにしました。

① はこの条件を満たすために、同時保有しているポジションが全てSLになった場合の許容ドローダウンを設定し閾値になった場合の新規エントリーを停止するという措置を施しました。こちらは内部ロジックでリスク選択と連動している形にしています。

② 基本的には複利での運用の相対ドローダウンをハイリスクでも15%以下にするようにしました。後述する特殊複利も相まってドローダウンはかなり抑えられたと感じています。これで国内口座での運用も可能となると考えています。

というような修正点を加えてやっと最近完成した感じですね

では、ここからMETEORAの概要から詳細なバックテストまでを公開したいと思います。

詳細なバックテストでは課題に挙げている部分がちゃんと解消できたのかも考察していきますね。

概要

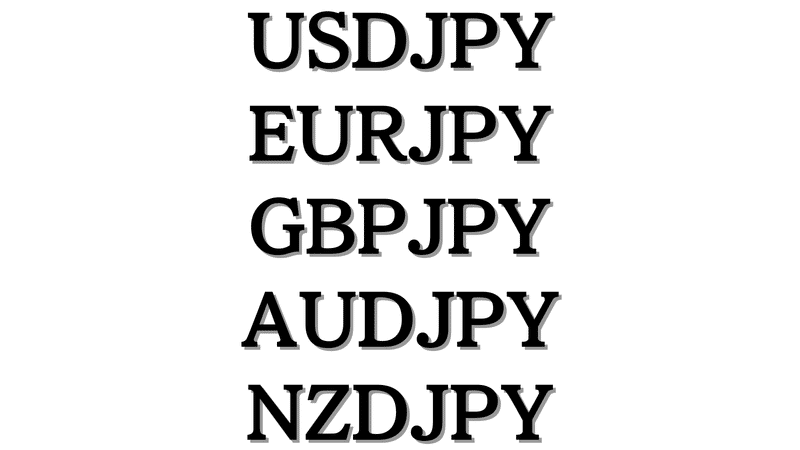

対応通貨

の5種類となります。時間足設定はどれでも稼働が可能です。

エントリーロジック

火曜日~金曜日の早朝にトレンド方向を見極めて、

でエントリーを実行します。

エントリーロジックは2種類存在し、同時にエントリーする場合もあります。

エントリー・クローズどちらも1分足の終値で計算しているため、そこまで大きな乖離はないのではと考えています。

クローズロジック

今回クローズロジックに関してはとても色々な試行錯誤を実施しました。

その結果・・・

6パターンを作成することに成功しました。

ただし、2ロジック目は少しスイング気味に保有する場合があります。

また、TPとSLに関してですが前日のボラティリティからSLを決定する様に設計しています。

ただし、上限を決めることでハイボラティリティは除外しています。こうすることでTPに刺さりにくいという部分も解消することが出来ました。

このような計算処理を施したSLに対してリスクリワードの観点を織り交ぜながらTPを計算させるようにしています。

SL・TPの約定までクローズロジックとして考えると合計で8パターンのクローズロジックが有ることになりますね。

色々なEAを作ってみて感じたのは、エントリーロジック自体は様々なEAでも大きく変わることはないんじゃないかなと思いました。

ただ、クローズロジックに関しては色々なパターンを検証することで凄く強くなることが有るんだなと思いました。

もし悩んでいたら、クローズロジックを考え直すことで新しいコンセプトが出来るかもしれません。

エントリー制御

クロス円のエントリー自体は、被るときは結構全部被るイメージありますよね?

それで全部SLにかかって大きなDDを引いてしまうというのが良くあるパターンになります。

今回はこのエントリーに対して、軽く制御を掛けています。

その時に注目したのが

という部分になります。

これは、保有しているポジションが全てSLに掛かったとした場合にどれくらいのドローダウンになるかを予測するために有効な指標になります。

この考えが重要だと感じた背景には、EAでプロップトレーダーになるにはどうするかを考えた際に思い付きました。

この概念を導入することで、エントリー自体の制御を自動ですることが可能になりました。後述する、特殊複利の考えと合わせて使用する形にしています。

複利戦略

今回複利には2つのパターンを用意しました

単純複利は0.01ロット当りの資金量でエントリーロットを決定するという至って単純なシステムです。これ以上の説明は不要ですねw

特殊複利に関しては少し難しいお話をしなければいけません💦

皆さんはケリー基準やオプティマルfという言葉を聞いたことはありますか?

ケリー基準は簡単に言うと複利収益が最も高くなるロットサイズを決める計算です。この手法は昔から沢山の人が使ってきました。

オプティマルfはケリー基準をより複雑化し応用範囲が広いものになりますが、いかんせん計算が複雑なものです。

注意が必要なのは両者ともエッジがあるトレードに対して有効な計算となります。

ただし、両者ともに僕が思う弱点がありました。

それは・・・

従来のケリー基準やオプティマルfはバックテストからの期待値を計算し、ロットサイズを決定するという方法になります。

これを期間を分割したバックテストをして、ロットサイズに問題が無いかを確認するという作業が発生します。

これだと結構な頻度での見直しが必要になって現実的ではないのではと考えました。

そこで僕は、ケリー基準とオプティマルfを応用して計算を簡素化させトレード履歴からロットサイズを算出する方法を導入しました。

これに対する考察はバックテスト結果のお話の際に言及したいと思います。

便利機能

LINEでの通知といった単純なものになりますが、各通貨・各ロジックの成績をパッと見でわかるようにしました。

赤部分はリスクリワードに対して必要な勝率を上回っていない部分になります。

この表を見れば明日どれくらいのロットでエントリーするかも一目瞭然になるかなと思います。

ただし・・・

ので注意してください。

まれにご自身で手動決済される方がいらっしゃいますが、特殊複利の場合は手動決済の成績を加味することは難しいのでご注意ください。

バックテスト(単利)

インサンプル

最適化は2013.01.01~2020.12.31で行いました。

MT5ではリアルティックのデータが2016付近からしかないので始値での最適化で対応しました。

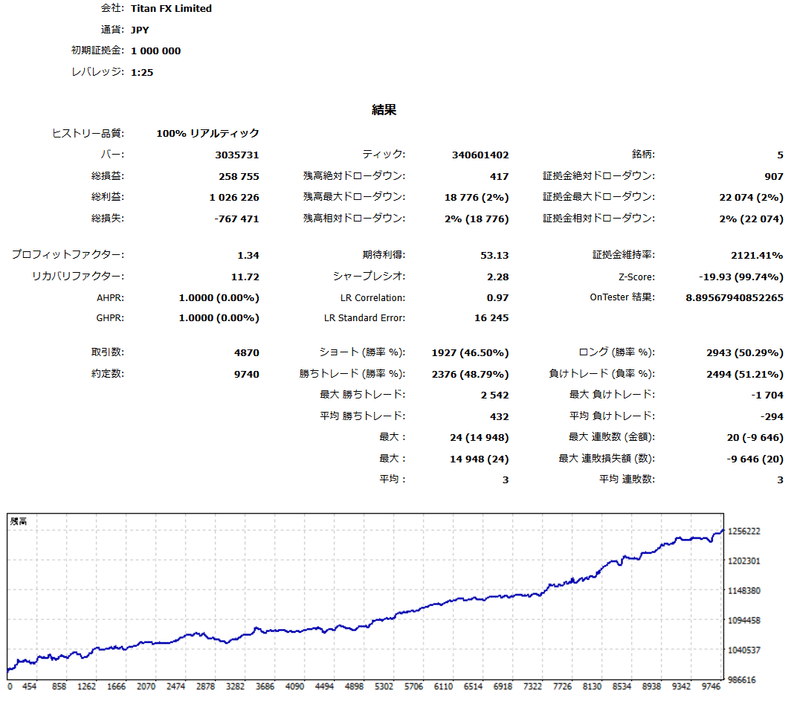

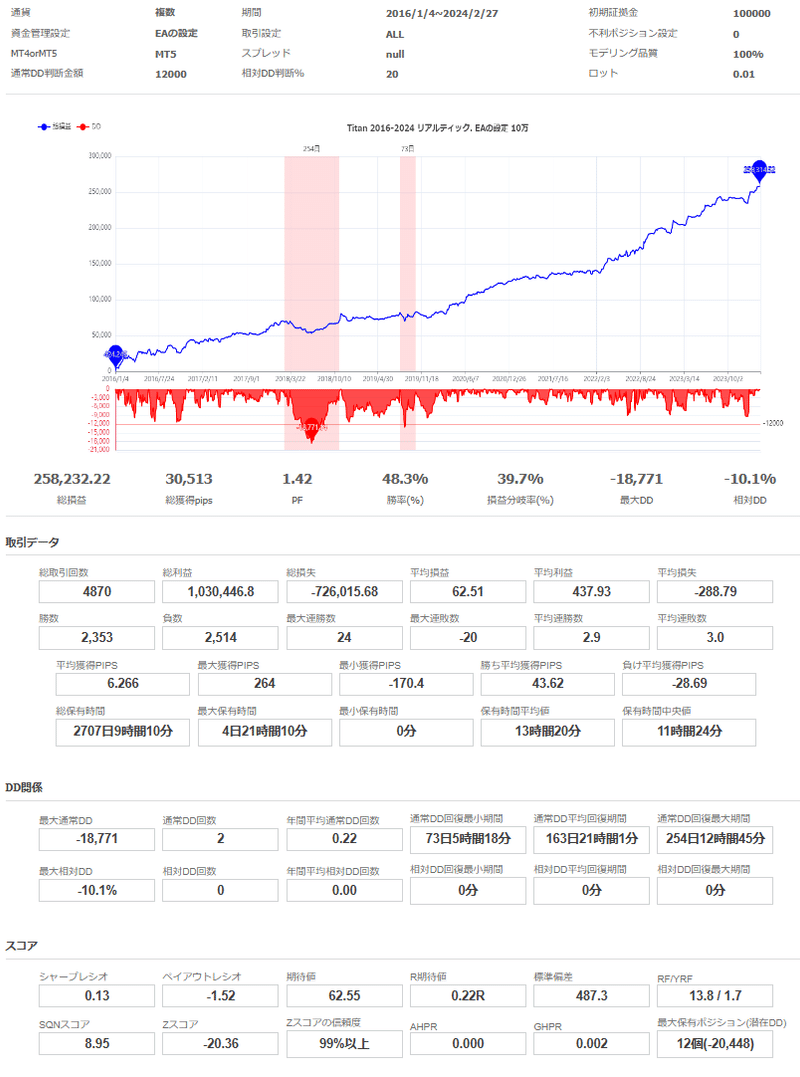

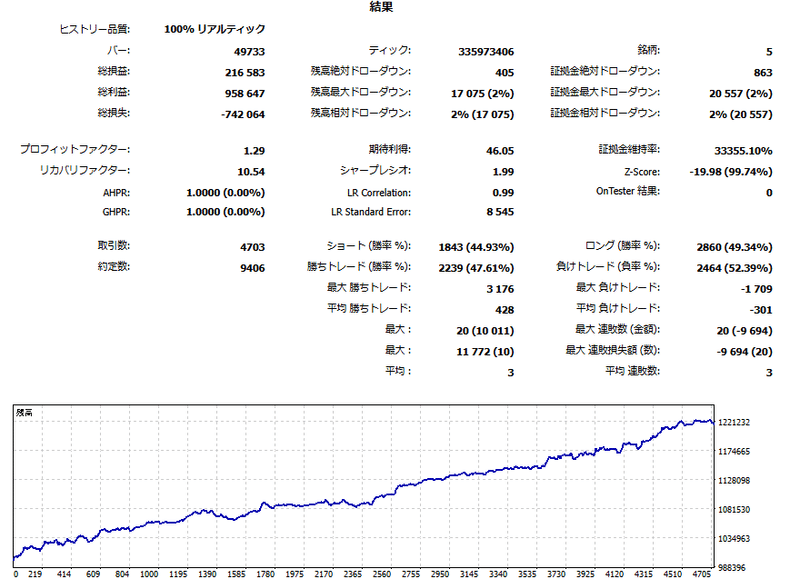

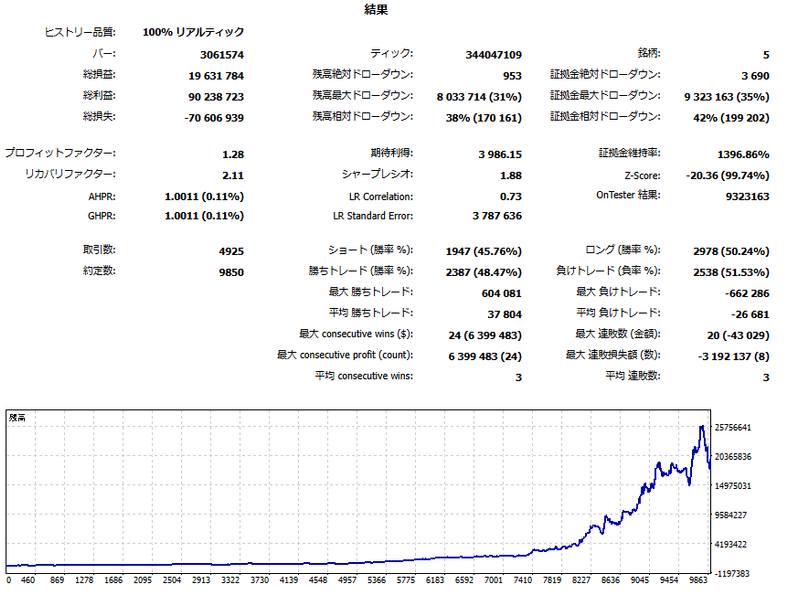

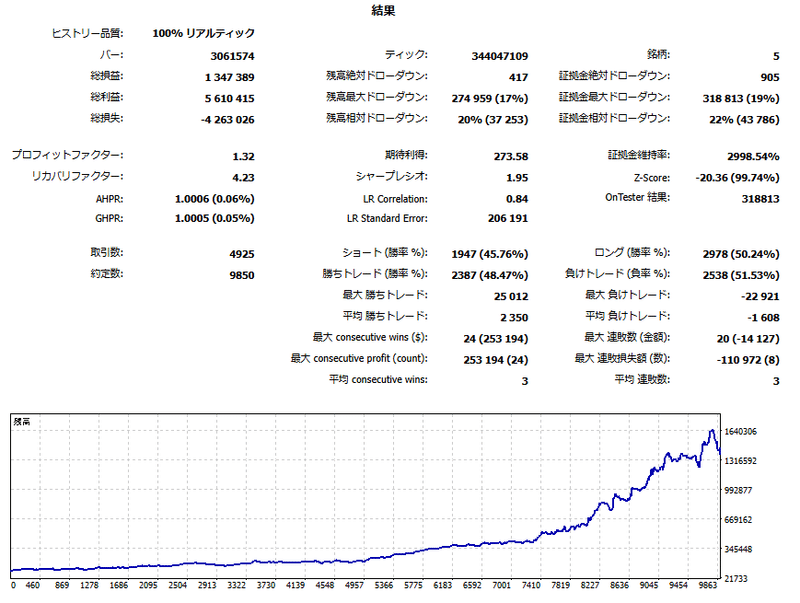

ストラテジーテスターリポート(リアルティック 2016.01.01~2024.02.27)

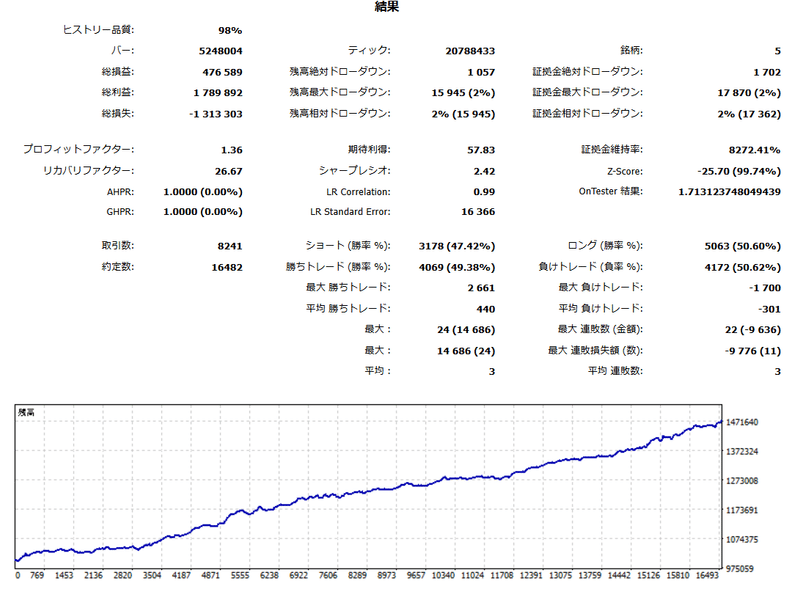

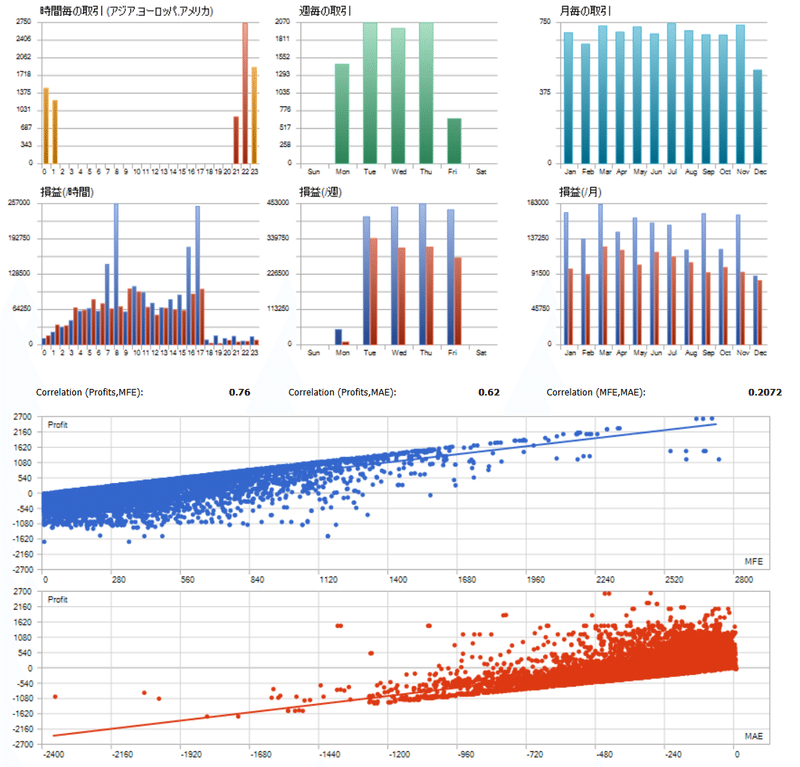

バックテストはTitan FXで実施しました。すべてロットは0.01で行いました。国内でも使えるようにレバレッジは25倍で行いました。

期待利得も結構高くDDも低く出来たと思います。リスクリワードも1.5位あるので十分ですね。では次に始値で2010-2024でバックテストします。

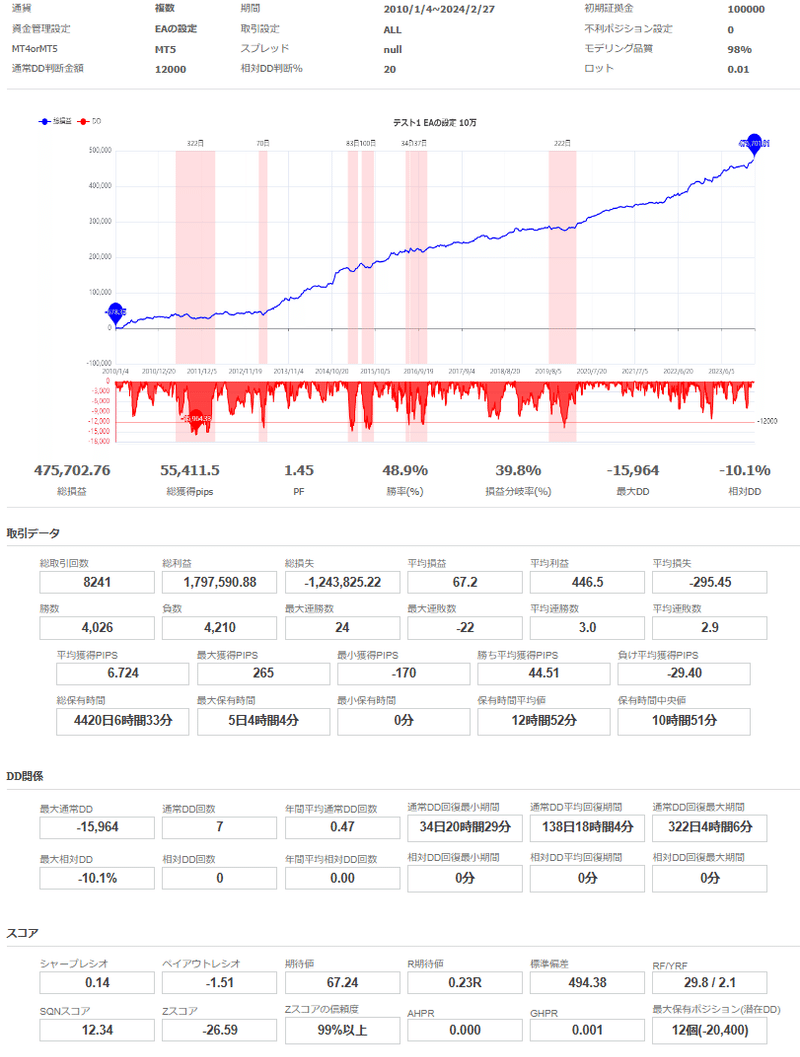

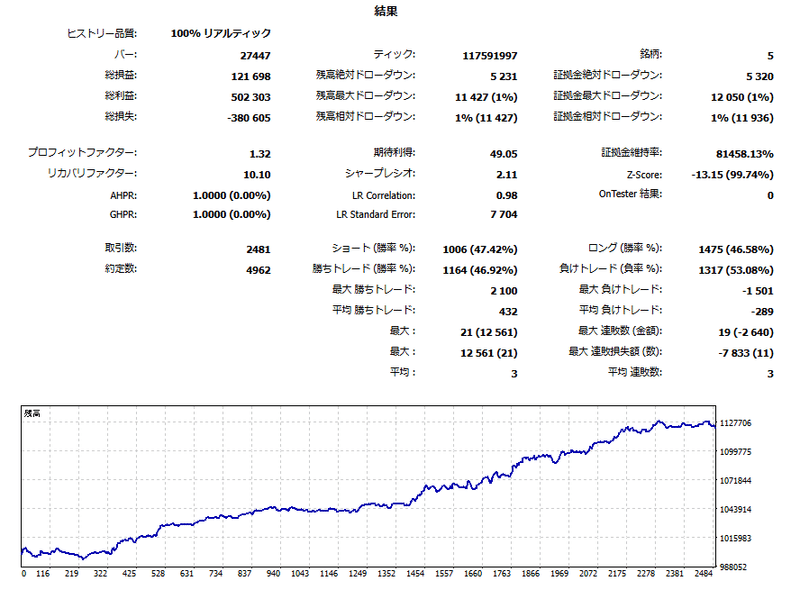

ストラテジーテスターリポート(始値 2010.01.01~2024.02.27)

DDも大きく変わらないし大丈夫そうですね!では次に岩ライザーFXで分析してみましょう。

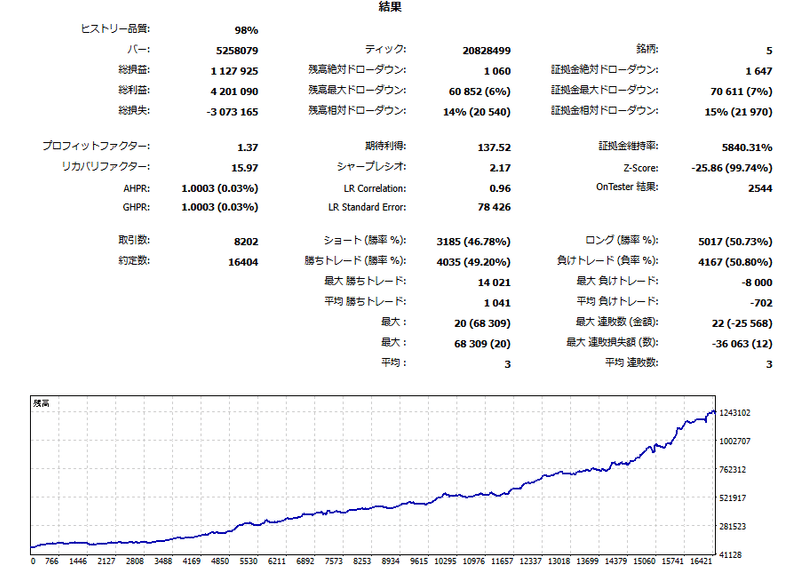

岩ライザーFX分析(単利)

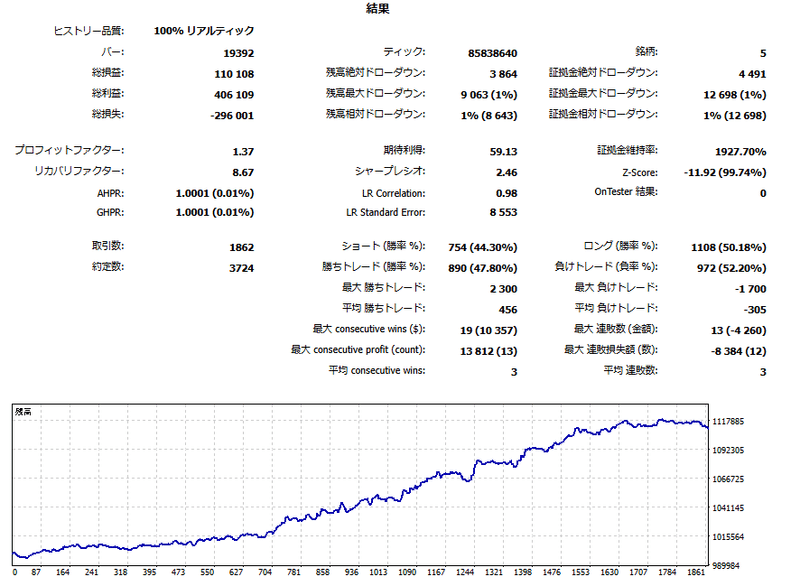

岩ライザーFX(リアルティック 2016.01.01~2024.02.27)

やはり停滞期間は1年くらいは避けて通れなさそうですね💦期待利得は6.2pipsとかなり大きいのが特徴ですね。

最大で12個のポジションを持ちますが最大DDに近い金額なので問題は無いかと考えます。

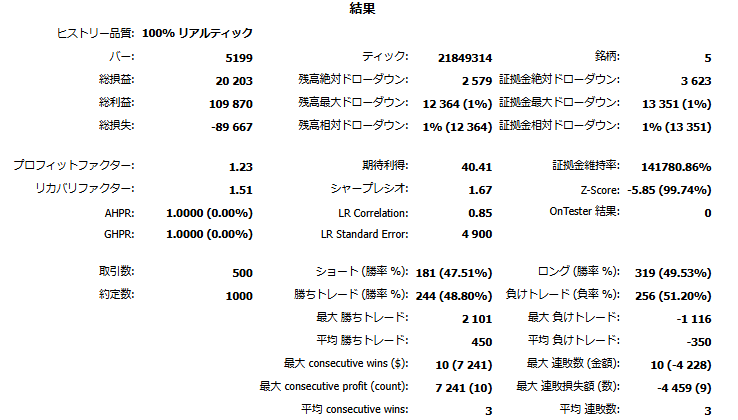

岩ライザーFX(始値 2010.01.01~2024.02.27)

特殊複利に関してはあとで記述しますね。続いてはブローカー差を確認してみましょう。

各ブローカーチェック

リアルティックで100%になる期間で確認しました。すべて単利で行いました。

確認したブローカーは下記になります。

・外為ファイネスト 2020.11.01~2024.01.01

・HFMarkets 2023.03.01~2024.01.01

・Tradeview 2016.01.04~2024.01.01

・XM 極み 2019.08.01~2024.01.01

外為ファイネスト 2020.11.01~2024.01.01

HFMarkets 2023.03.01~2024.01.01

Tradeview 2016.01.04~2024.01.01

XM 極み 2019.08.01~2024.01.01

期間が違いますがそこまで大きな違いは無いように感じます。

ただ、朝方のスプレッドが大きく広がる様なブローカーとは相性が悪いと考えます。エントリーが悪い可能性が有るのとスプレッド拡大によるSL約定があり得るからですね。

では次は特殊複利と複利に関して分析しましょう。

バックテスト(複利)

特殊複利は4パターンを準備しました。

期間は2010.01.01~2024.03.07 始値で実施しました。

・ベリーローリスク

・ローリスク

・ミドルリスク

・ハイリスク

単純複利は調整できるようにしました。今回は0.01ロット当りを下記金額で分けました。期間は2016.01.01~2024.03.23 リアルティックで実施しました。

・4万円

・8万円

では結果を見て行きましょう。

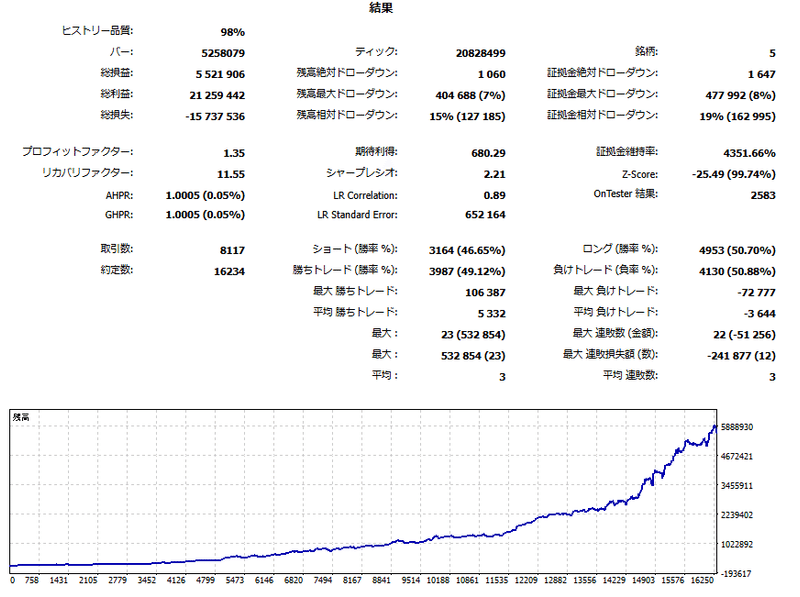

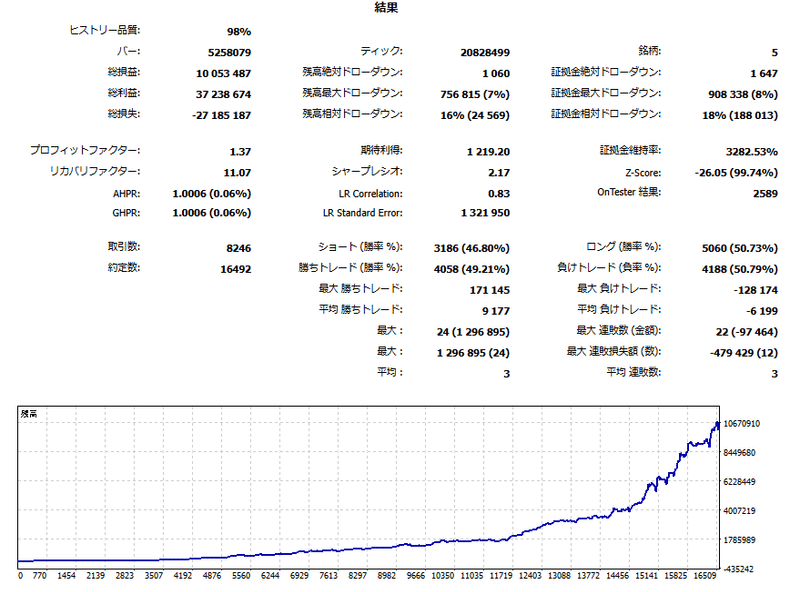

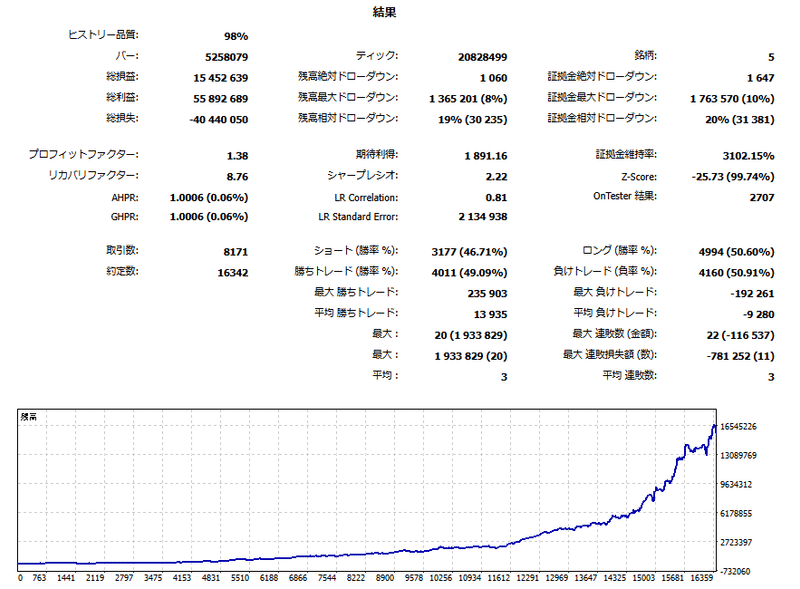

ベリーローリスク

ローリスク

ミドルリスク

ハイリスク

単純複利4万円

単純複利8万円

特殊複利と単純複利は好みが分かれるかなと思いますが、複利でありながらDD10%以下に出来ている特殊複利は良いんじゃないかなと感じています。

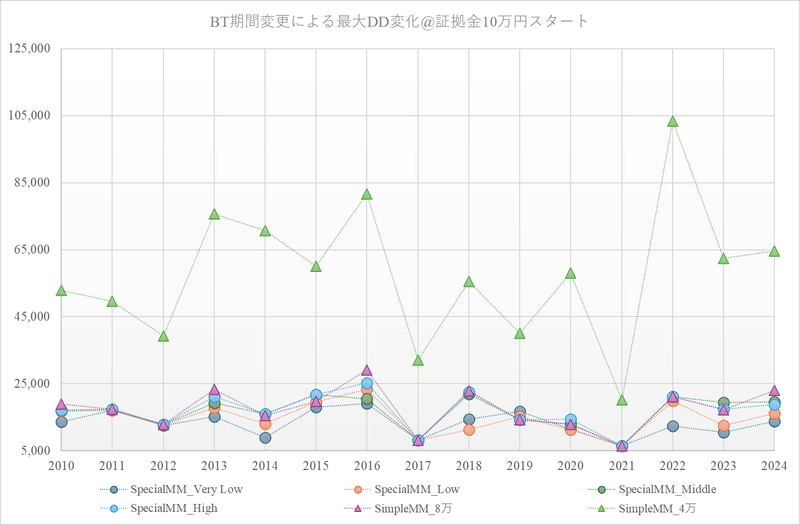

期間違い最大DDチェック

次は1日違いで最大DDが大きいものを最適化しました。

これで証拠金の目安がどれくらいか確認してみましょう。

証拠金は10万円スタートで行いました。

リスク選択によりますが2.5万までに抑えられていますね。

ですので、証拠金は10~15万円あれば問題ないと考えます。

リスク選択はRFとの兼ね合いなのでお好みの選択をしてくれればと思います。

とりあえず今日はここまで2024/5/13

リアルフォワード

販売に関して

この記事が気に入ったらサポートをしてみませんか?