【速攻解説】「ベンチャーキャピタル×デジタル証券/ST化」の要諦と「トークン化アセット拡張」に必要な一手とは?

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

2024年5月2日に、プレスリリースを発信しました。

タイトルは、「「スタートアップ投資促進WG」における「中間整理」の公表と「信託会計ルールWG」の新設について」です。

昨日の日経電子版でも報道されていた取り組みです。

プレスリリース等を実施したイベント週では、

情報解禁後いち早く正確に、背景と内容についてこちらのnoteで解説しています。

ということで、通算22回目の本記事のテーマは、

「【速攻解説】「ベンチャーキャピタル×デジタル証券/ST化」の要諦と「トークン化アセット拡張」に必要な一手とは?」です。

「中間整理」公表に至る経緯とは?

”ベンチャーキャピタル(以下VC)×デジタル証券化”の背景として、国が推進中の「スタートアップ支援策」の流れ/全体像や、「スタートアップ投資促進ワーキング・グループ(WG)」発足時の想定論点や狙いについて、昨年12月に解説していますので、適宜ご参照ください。

WGを主催する「デジタルアセット共創コンソーシアム(DCC)」の事務局は、Progmat(Progmat, Inc.)が務めています。

Progmatでは、「幅広い個人の方が保有可能なアセットの多様化」を目的に様々なアクションを仕掛けていますが、本WGは「未上場株式やファンド持分」を個人の方が保有できるようにするために設置したものです。

(不動産、社債、に次ぐトークン化アセットの1つとして)

昨年12月の公表後、更に多くの皆様から参加希望をいただき、参加者を拡大(45組織、約150名)したうえで、3月末まで隔週で議論してきました。

金融庁様や日本STO協会様のほか、関連する各種当局/団体の方々にもご参加いただいたものです。

今回公表した「中間整理」およびこの解説記事は、"VC×デジタル証券化"の案件組成に必要なナレッジを極力端的にまとめて公開し、トークン化対象アセット拡張に向けたアクションを加速させることを目的としています。

「ベンチャーキャピタル×デジタル証券化」の取組意義や商品性は?

まずは、実現の推進力に繋がる「なぜやるか(関係エンティティにとっての動機)」を見ていきます。

この商品において"ドライバーズシート(推進役となるポジション)"には誰が必要でしょうか?

それは、デジタル証券/ST化により資金を調達する、ベンチャーキャピタルファンド(以下VCファンド)です。

金融機関や事業会社等をリミテッドパートナー(有限責任組合員、以下LP)として出資を募り、組成したファンドをジェネラルパートナー(無限責任組合員、以下GP)として管理運営のうえ、スタートアップ企業等へ成長資金を供給しています。

"VC×デジタル証券化"商品(以下、「VCファンドST」と呼びます)では、後述するスキームを介して、個人投資家等の広範な投資家が、新たにVCファンドに資金を供給しやすくなるため、VCファンドにとっては資金調達の安定化に繋がります。

スタートアップ企業にとっては、資金供給主体はあくまでVCファンドであり、特定の個人が直接株主になるわけではないため、個人株主対応等の煩雑さを生じさせることなくシンプルに資金調達が円滑になる蓋然性が高まります。

デジタル証券化における既存プレーヤーである「アセットマネジメント会社」「信託銀行」「証券会社」「流通市場(PTS、私設取引システム)」にとっては、不動産/社債に次ぐ新たなアセットタイプとしてビジネス拡大の機会となります。(VCファンドだけでなく、同様のスキームを用いたPEファンド等のファンド持分ST化への横展開も容易になります)

資金の出し手となる個人投資家等にとっては、資産形成の新たな選択肢となります。未上場企業へ直接的/間接的にアクセスする他商品と比較した、「VCファンドST」の特徴を次の図表にまとめています。

個人投資家×未上場企業の金融商品の1つとして、「株式投資型クラウドファンディング(以下、株式投資型クラファン)」があります。

個人投資家が、自身の投資判断で特定の未上場企業の株式を購入し、直接株主になれる点が最大の特徴といえます。

現状は各種制約があり、投資家にとっては投資上限額が「50万円/年間」、調達する未上場企業にとっては調達金額上限が「1億円/年間」となっていますが、国の「スタートアップ支援」の流れを受けてそれぞれ規制緩和の議論が進んでいます。

規制緩和を受けてもなお、その性質上不変と思われるのが、「投資家にとっての流動性/換金性の低さ(非上場)」と「未上場企業にとっての株主対応負荷の高さ(小口個人株主対応必須)」です。

ほぼ真逆のコンセプトの商品として、「上場ベンチャーファンド」があります。

VCファンドが投資信託として上場することで、「未上場企業にとっての株主対応負荷の相対的な低さ(株主はあくまでファンドであり、小口個人株主不在)」をそのままに、「投資家にとっての流動性/換金性の高さ(上場)」を備えたものですが、法定開示に加えて「東証上場規程」等が求める開示要件が厳しく、24年4月末時点で当該ファンドは存在していません。

両者の間の商品性を持つ新たな枠組みの1つが、「公募非上場株投資信託」です。これは、投資信託協会の自主ルール改正等を受けて新たに商品組成が期待されている類型で、投資信託の組入資産として一定割合(15%が当面の上限)の非上場株(未上場企業の株式を含む)の組み込みが可能となります。

上述の「上場ベンチャーファンド」との違いは、当該投資信託は非上場であり、東証等で随時売買できるわけではないため、「投資家にとっての流動性/換金性」は上場商品ほどではないという点です。既存の多くの投資信託と同様、換金したい投資家は市場売買ではなく、解約請求を実施することになります。

そのため、ファンドの管理運営者としては、運用資産のうち一定額を解約に備えた高流動性のアセット(金銭や上場株式等)で保有しておく必要があり、前述の投資信託協会自主ルール(15%上限)と相俟って、運用資産総額のうち非上場株式に対するエクスポージャーは限定的ともいえます。

個人投資家にとっては、少なくとも「株式投資型クラファン」と比べると、未上場企業への投資の手触り感が相対的に小さく感じるかもしれません。

「VCファンドST」は、「公募非上場株投資信託」よりも更に未上場企業への投資の手触り感を高めた商品性といえます。

「公募非上場株投資信託」の組入資産は「金銭+上場株式+非上場株式(上限15%)」という構成でしたが、「VCファンドST」の組入資産は「VCファンドのLP出資持分+金銭(後述)」です。「VCファンド」における非上場株式の組入上限や、「VCファンドST(投資信託を用いないスキーム)」におけるLP出資持分の組入上限等は特段ありません。

また、既存のデジタル証券/STと同様、非上場ながら一定の流動性を担保(取扱証券会社による買取、証券会社内の投資家間マッチング、PTSを介した異なる証券会社の顧客間マッチング)することが可能なため、必ずしも解約に備えて資金を寝かせておく必要はありません。

「株式投資型クラファン」と異なり、スタートアップ企業への投資判断は投資家自身ではなくVCファンドの運用者(GP)となりますが、個人投資家にとってはむしろ実績のあるVCファンドを介して投資を行う方が、同じ未上場企業への投資商品でも挑戦しやすいかもしれません。

ということで、「VCファンドST」は関係するエンティティ(特にVCファンド)にとって新たに取り組む意義があり、個人投資家にとっては近接商品と比較してもユニークな特徴を有した商品として、資産形成の新たな選択肢になるものと考えています。

「ベンチャーキャピタル×デジタル証券化」のスキームとは?

そんな「VCファンドST」ですが、新商品として組成するためにどのようなスキームを用いるのかを見ていきます。

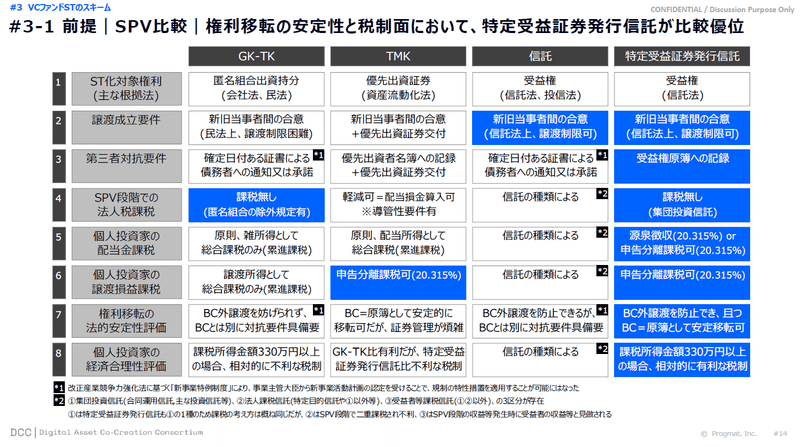

まず、デジタル証券/STを発行するためのSPV(Special Purpose Vehicle、法的な器)はどれを用いるのがベストか、の検討です。

WGでは、これまでの不動産ST等で主流となっている「特定受益証券発行信託(特定JS)」に加え、前述の「上場ベンチャーファンド」や「公募非上場株投資信託」で用いられている「(公募)投資信託」についても検討しました。

結論として、「(公募)投信信託」を用いる手法は非現実的、というのがWGとして出した見解です。その理由は業界のナレッジとして非常に有用と考えていますので、端的にシェアします。

【投信が不適な理由①】物理的な受益証券(券面)を発行しなければならない

国内投資信託については、投信法6条7項が信託法185条を準用していないことから、振替投資信託受益権としない限り、物理的な受益証券を発行することが必要です(投信法6条1項・2項、振替法121条、67条1項)。

したがって、物理的な受益証券(券面)を発行せずに権利移転を電子的に完結するというデジタル証券化/ST化を行うことは、現行法上難しいと考えられます。

【投信が不適な理由②】投資運用上の制約が多い

「VCファンドST」の投資対象であるLP出資持分は第二項有価証券だとすると、「証券投資信託」(投信法2条4項)に該当しないと想定されます。

「証券投資信託」に該当しないものを「集団投資信託」(受託者段階での課税回避)に該当させるためには、公募投資信託として組成する必要があります(法人税法2条29号ロ、12条1項ただし書き・3項)。

公募国内投資信託として組成する場合、信用リスク集中回避規制により、投資先一件当たりの投資比率を原則として10%以下とするよう運用することが求められます(投信協「投資信託等の運用に関する規則」28条、17条の2第1項)が、例外として、一定の場合には投資対象をルックスルーすること(投資対象であるVCファンドの投資対象のレベルで投資先一件当たりの投資比率を原則として10%以下とするよう運用すること)が認められます(投信協「投資信託等の運用に関する規則」28条、17条の2第5項)。

したがって、「①ST化するSPVのレベルで複数のVCファンドに分散投資する(VCファンド一件当たりの投資比率を原則として10%以下とする)こと」、又は「②ST化するSPVの投資対象となるVCファンドのレベルで複数の未上場株式に分散投資する(未上場株式一件当たりの投資比率を原則として10%以下とする)ことが必要となります。

しかし、VCファンドにおいては比較的投資対象銘柄数が少なく、投資も機動的に行うことができない場合が多いため、この点が投資運用上の制約となる可能性があります。

ということで、SPVは「特定JS」の利用を想定します。

それでは次に、参考として既存/近接商品のスキーム図を見ていきましょう。

まず、既存の不動産STの(典型的な)スキーム図です。

主なポイントは以下のとおりです。

SPVは「特定JS」

ST化対象アセット(B/Sの借方)は「金銭+不動産信託受益権」

一般投資家向けに発行/流通させる受益権(一般受益権)をST化

ST(一般受益権)は証券会社(金商業者)を介して一般投資家へ販売

流通市場を介して証券会社(金商業者)を跨いだ売買取引も可能

委託者(兼当初受益者)は、清算前提のブリッジファンド

受託者に対する指図は、委託者(兼当初受益者)が選定したアセットマネジメント会社(AM)が担う

次は、今後新規設定が見込まれる「公募非上場株投資信託」の(想定)スキーム図です。

主なポイントは以下のとおりです。

SPVは「投資信託(契約型)」

運用対象アセット(B/Sの借方)は「金銭+上場株+非上場株等(15%以内)」

一般投資家向けに発行/流通させる投資信託受益権を、証券保管理振替機構(ほふり)管理による振替投資信託受益権化

振替投資信託受益権は証券会社(金商業者)を介して一般投資家へ販売

振替投資信託受益権の売買は想定せず、換金希望時は証券会社を介して解約請求を実施

委託者は、投資運用業登録を受けているAM

受託者に対する指図は、AMが委託者として行う

これらを念頭におきつつ、最後が「VCファンドST」のスキーム図です。

主なポイントは以下のとおりです。(既存の「不動産ST」との相違点を太字ハイライト)

SPVは「特定JS」

ST化対象アセット(B/Sの借方)は「金銭+LP出資持分」

一般投資家向けに発行/流通させる受益権(一般受益権)をST化

ST(一般受益権)は証券会社(金商業者)を介して一般投資家へ販売

流通市場を介して証券会社(金商業者)を跨いだ売買取引も可能

委託者(兼当初受益者)は、清算前提のブリッジファンドではなく、適格機関投資家

受託者に対する指図は、委託者自身がAMとして担うか、又は別途AMに委託して行う

ということで、既存の不動産STスキームとの相違点はそこまで多くないように見えます。それでは、どのような論点を整理する必要があるのでしょうか。

「ベンチャーキャピタル×デジタル証券化」の論点とは?

規制/投資家保護上の論点

まずは、実質的に実現可能性そのものに影響する「規制/投資家保護上の論点」から確認していきます。

「VCファンドST」は、大きく4つの段階に分けると理解しやすいです。

【スタートアップ企業(群)】

大元の資金調達者(ST化による最終的な資金供給先)です。

【各スタートアップ企業の株主】

複数のVCファンドが存在しており、その一角がST化対象となるVCファンドです。

VCファンドの多くは「LPS(Limited Partnership、投資事業有限責任組合)」を用いて組成されており、投資判断(各スタートアップ企業への出資判断等)はGPが行っています。

【VCファンドのLP投資家】

複数の投資家(金融機関、事業会社、機関投資家等)が存在しており、その一角がLP出資持分をST化するためのSTファンド(信託)です。

STファンドは、前述のとおり「特定JS」を用いて組成し、投資判断(対象VCファンドへのLP出資判断等)は信託委託者(又は委託を受けたAM)が行います。

【STファンドの最終投資家】

広範な個人投資家等が、信託の受益者としてST(受益権)を保有します。

ST(受益権)の投資判断は自ら行いますが、受益者としての意思表示等は受益者代理人(信託設定時に就任する第三者の弁護士等)が代理します。(既存の不動産STと同様、意思結集のための受益者集会等は不要)

主要な論点は3つあります。(詳細はそれぞれ後述するので、いったん俯瞰)

論点①:適格機関投資家等特例業務該当性

【スタートアップ企業の株主】レイヤーにおいて、これまでの既存VCファンドと同様、ST化対象のVCファンドについても「適格機関投資家等特例業務」に該当するか否か?という論点です。

論点②:情報開示水準

【スタートアップ企業の株主】レイヤーのVCファンドと、【VCファンドのLP投資家】レイヤーのSTファンド(信託)との間は、他のLP投資家との関係と同様にあくまで「私募」の想定であり、有価証券届出書等の法定開示は不要と考えられます。

他方で、STファンド(信託)と【STファンドの最終投資家】レイヤーの個人投資家等との間は、「公募」の想定であり、既存の不動産STと同様に有価証券届出書等の法定開示は必須と考えられます。

そこで、間に立つSTファンド(信託)として、必要十分かつ実現可能な情報開示水準はどの程度か?という論点です。

論点③:対象投資家範囲(取引開始基準)

ST化対象のVCファンド、及びその先の大元の資金供給先であるスタートアップ企業は、本質的に相応の投資リスクを伴うものとなります。

更に上記論点②のとおり、STファンド側の情報開示水準として理想を追求しすぎると、VCファンド側での実現可能性(及び取り組む動機)が消失してしまうため、開示内容は限定的となる蓋然性が高いです。

そこで、リスク許容度に応じて、対象投資家の範囲の制限や投資上限額を定める等の工夫が必要か?という論点です。

それでは、順番に見ていきます。

まず論点①「適格機関投資家等特例業務該当性」です。

そもそも「適格機関投資家等特例業務(以下、特例業務)」とは、ファンドの運用者が第二種金融商品取引業や投資運用業などの登録を必要とすることなく運用を行うスキームです。適用するための条件は、「適格機関投資家が1名以上」かつ「一般投資家が49名以下」のファンドであることです。

現状、多くのVCファンドは「特例業務」の対象となっています。

VCファンドSTでは、LP投資家の一角としてSTファンド(信託)が入ることになりますが、STファンド(信託)の背後には広範な一般投資家(受益者)が存在しています。このようなスキームにおいて、STファンド(信託)が入ることで「特例業務」対象外となってしまうと、ドライバーズシートのVCファンドは敢えてこのスキームを採用しなくなってしまうため、重要な論点でした。

結論としては、以下の諸条件を満たすことで「特例業務」に該当したままでOK、というのがWGの見解です。

【必須】法の潜脱目的と評価される実態がない

【必須】VCファンドのLP出資持分取得判断を最初に行う委託者が、適格機関投資家である第一種金融商品取引業者である

【必須】委託者からLP持分等の信託譲渡を受け、STファンドとして組成される信託の引き受けを行う受託者は、適格機関投資家である信託銀行である

【必須】STファンドとしての信託の意思決定は、VCファンドとは独立して行われる(VCファンドの状態によっては出資を終了する判断もあり得る)

【必須】VCファンドと信託の背後の投資家である受益者との直接のやりとりが生じないよう、信託財産であるLP持分が受益者に現物(LP持分)で交付されない(金銭による償還のみ)旨を信託契約で規定している(参考:「企業内容等開示ガイドライン2‐5」)

【尚良】STファンドとしての信託の組成時期が、VCファンドの組成時期(LP持分の取得勧誘の実施時期)に合わせて行われるものではない

【尚良】VCファンドにLP出資を行う主体に、STファンドとしての信託以外の他機関投資家も存在する

次に論点②「情報開示水準」です。

開示水準を考えるうえで、公募商品であるSTファンド(信託)側の要請だけでなく、私募(かつプロ向け)商品であるVCファンド側の現在の実務制約を踏まえて検討する必要があります。

【前提①】GPから提供された情報をLPが開示する場合は、GPの事前の承認が必要。

【前提②】社名の開示についても、ファンドの運営に支障がないか、投資先の意向も考慮したうえで個別に判断しているため、GPが任意開示水準を満たそうとした場合でも、一律に一定水準の開示を許容することは困難。

結論としては、法定開示に加えて、VCや投資先未上場企業にとって無理のない範囲で、以下記載の任意開示水準を満たすことがより望ましい、というのがWGの見解です。(業界知見としての目線共有)

短期的な目線(現実的な当面の案件スコープ)

【必須】STファンドにおける法定開示情報

【尚良】VCファンド投資先の銘柄名(投資先企業名称)

【尚良】VCファンドにおける各銘柄組入比率

中長期的な目線(目指す姿)

+【尚良】VCファンドのLPS業務報告情報の一部(決算数値は含めない)

最後が論点③「対象投資家範囲(取引開始基準)」です。

対象投資家の範囲を考えるうえで、株式投資型クラファンにおける規制緩和議論(海外における投資上限額の目線感)や、2次流通の前提を踏まえて検討する必要があります。

2次流通の前提

レベル①:証券会社買取

レベル②:証券会社内投資家間マッチング

レベル③:PTSを介した証券会社跨ぎの投資家間売買

レベル④:P2P(中間業者無し)での投資家間直接売買

結論としては、業界として以下記載のような一定の目線を共有しつつ、各証券会社において具体的な取引開始基準を設定することが、投資家保護の観点から望ましい、というのがWGの見解です。(業界知見としての目線共有)

短期的な目線(2次流通はレベル①~レベル②)

【区分①】特定投資家

投資上限額無し

【区分②】特定投資家以外の投資家

年収又は保有金融資産の10%程度を上限とする

【区分③】区分②のうち年収又は保有金融資産が一定額未満の投資家

投資勧誘対象には含めない

中長期的な目線(2次流通はレベル③以上)

【区分】少なくともいずれかの証券会社において別途適合性を確認しST取引用口座を開設した投資家

2次流通取引からの参加の場合、金額面での上限無し

想定する取引の流れ/取引参加者

次に、取引の流れにそって、実務上の論点とポイントをハイライトしていきます。

【新規設定】主なポイント

STファンド(信託)を組成予定の委託者が、STファンド(信託)を組成する前に、適格機関投資家としてVCファンドへの出資判断を行います。

証券会社(金商業者)が投資家の投資勧誘を行う際に、後述する各種ファンド運営の諸条件を予め開示内容(含む信託契約)に明定しておき、合意を得ておくことが望ましいです。

LP投資家としてのSTファンド(信託)からVCファンドに対して、LP追加出資の可能性がありますが、STファンド(信託)側で期中に追加募集を行うことは困難であるため、新規設定時に将来の追加投資に必要なキャッシュを含めて資金を確保しておきます。

また、VCファンドにおいては、不動産STにおける不動産賃料収入のような”期中キャッシュイン”はほぼ想定されないため、STファンド(信託)の期中で発生する各種費用支払用のキャッシュも新規設定時に確保しておきます。

上記2点の手当によって、STファンド(信託)の信託財産は「LP出資持分+金銭」という構成になります。

STファンド(信託)を組成した委託者や販売を担当する証券会社に対する手数料を発行価格に含めて販売し、ST発行時に回収します。(基本的に現状の不動産ST等と同様の考え方)

【期中管理】主なポイント

STファンド(信託)の維持に必要な各種コストは、新規設定時に確保しておいたキャッシュから支払を実施します。

【追加出資】主なポイント

VCファンドとのLPA(リミテッド・パートナーシップ契約)に基づくキャピタルコール(追加出資要請)を受けた場合、新規設定/投資勧誘時に投資家(受益者)にも開示/説明済みの信託契約規定に則り、LP投資家としてのSTファンド(信託)として実行判断のうえ、新規設定時に確保しておいたキャッシュから追加出資を実施します。判断に際して投資家(受益者)の関与は不要です。

【期間延長】主なポイント

考え方としては上記【追加出資】と同様で、判断に際して投資家(受益者)の関与は不要です。

【異例事由】主なポイント

VCファンド側で不芳事態が発生する場合等、出資引き上げを検討すべき状態を「協議事項」や「信託終了事由」として信託契約に明定しておき、発生した場合には受益者代理人との協議を経た後か直接的に、委託者から受託者に対して信託終了の指図を行います。

VCファンドの運用途上で信託終了に至る場合、LP投資家としてのSTファンド(信託)はLPAに基づく出資終了手続を実施し、STファンド(信託)内の残余財産を投資家宛てに償還金として支払います。

【期間満了】主なポイント

VCファンドの運用終了予定時期(期間延長した場合は延長後の終了予定時期)に合わせてSTファンド(信託)側も終了する旨を定め、LP投資家としてVCファンドからの償還金を受領したうえで信託終了し、投資家宛てに償還金を支払います。

上記の各種整理内容を所与として、主要スキーム参加者における制約/前提事項は以下のような点がポイントです。(抜粋)

STファンド(信託)の委託者は、適格機関投資家(金融機関や証券会社、AM会社等を想定)で、VCファンドのGPが兼任するのは不適

信託財産の運用が生じ、かつ委託者が投資運用業ライセンスがない場合、別途AM会社への委託が必要

STファンド(信託)において精算受益者を設置する場合、委託者兼当初受益者がそのまま就任することが合理的

「トークン化アセット拡張」に必要な一手とは?

ということで、上記のような設計内容でいけば、特段の規制緩和等を要さずとも、法令上の観点で「VCファンドST」が組成できないということは無さそうです。(もちろん最終的には個別案件の内容に基づき判断されることはいうまでもないです)

では、すぐに個別案件としてプロジェクトキックオフできるのでしょうか?

残念ながら最後の関門があります。「会計/税務」の整理です。

そして実は、VCファンドに限らず、海外アセットや動産等を含めて、”不動産、社債の次”にトークン化アセットを拡張する際に共通しているボトルネックが「会計/税務」の整理なのです。

(投資商品としての意義/魅力を横におき、トークン化すること自体が目的であれば簡単なのですが、それでは実社会にとって意味がなく持続可能性がないと考えています)

実は本WGに先行/並行して、「VCファンドにおける非上場株式の公正価値評価」について議論されており、本記事公開の直前(4/30)にも金融庁が事務局を務める「ベンチャーキャピタルに関する有識者会議(第1回)」が開催され、公正価値評価の是非についても議論されています。

こういった外縁の動向を踏まえ、今後のトレンドを先読みしたうえで、何よりも”投資家の皆様にとって良い商品”と胸を張れるような内容で、「VCファンドST」(ないし他のアセット拡張)における適切な会計/税務処理を整理する必要があります。

…と、ここまでのところで文字量が11,000字近いため、”トークン化アセット拡張に必要な一手”である会計/税務議論は、GW明けに別途解説記事を公開したいと思います。笑

会計/税務論点整理含めて、「中間整理」自体は全量公開していますので、適宜ご参照/ダウンロードいただければと思います!

それでは皆さま、良いGWを!(PCにかじりつきながら…)

この記事が気に入ったらサポートをしてみませんか?