金利が上がる?どうする、これからの住宅ローン(2)

先日、現在の住宅ローンの金利状況と今後の見通しについてお話しさせていただきました(『金利が上がる?どうする、これからの住宅ローン(1)』参照)。

本日は、金利が上がったときのための備えや対策についてアドバイスしていきたいと思います。

〈対策その1〉

全期間固定金利を選択する!

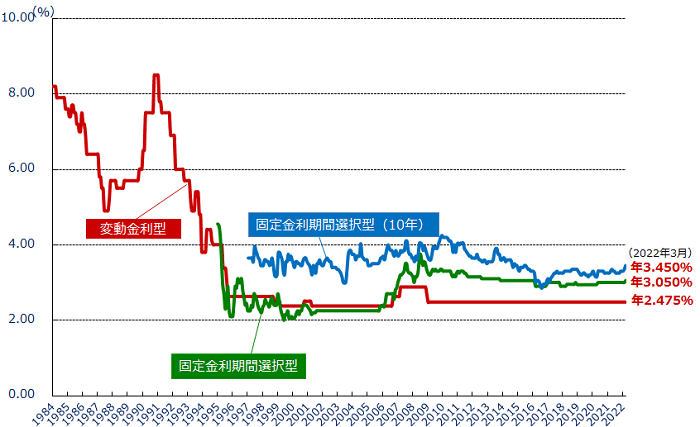

今の変動金利と比べてみると、固定金利はやはり高く感じますね。今年に入って固定金利の金利が上昇したことで、その格差はより大きくなった印象です。

それでも、過去の金利の推移を見てみると、今の固定金利はまだまだ低いということがわかります。

フラット35|民間金融機関の住宅ローン金利推移(変動金利等)

フラット35|民間金融機関の住宅ローン金利推移(変動金利等)

今後、変動金利がどれだけ上がったとしても、現時点での返済金額を維持できるのは安心ですよね。

〈対策その2〉

余裕をもった返済額設定を!

金利が上がって何が問題なのかというと、総返済額が増えるのはもちろんですが、それ以上に大きな打撃となるのが月々の返済額UP。

金利が上がったことで家計が赤字続きになってしまったのでは、せっかくのマイホームを維持していくことが難しくなります。

月々の返済額が増えても困ることのないよう、毎月の返済額は余裕をもって設定するようにしてください。

〈対策その3〉

繰り上げ返済の準備を!

無理して頭金を用意するよりも、できるだけ手元に資金を残しておくようにしてください。ローン返済中も、金利が低いうちにできるだけ預貯金を頑張りましょう。

そして、金利が上がり始めたタイミングで繰り上げ返済を。

繰り上げ返済には“期間短縮型”と“返済額軽減型”がありますが、生活資金に余裕があるなら“期間短縮型”を、現状でカツカツということであれば“返済額軽減型”を選択するとよいでしょう。

そうすることで、低金利の恩恵を受けつつ、金利上昇リスクを軽減できますよ。

固定金利上昇の影響か、最近では全期間固定金利を選択する人も増えてきているようです。

先のことは誰にもわかりません。

今後、変動金利が上がったとしても、その上り幅がたいしたことなければ、全期間固定金利を選んだ人は損をするでしょう。

しかし、もし変動金利がバブル期のように上昇したら、全期間固定金利を選んだ人は間違いなく得をします。

正解は誰にもわかりませんが、いずれにしても今後はこれまで以上に無理なローンを組まないこと、余裕をもった資金計画を立てることが大切ですね。

+ + + + + + + + + +

+ 四季折々の表情

+ 豊かな暮らしと心を育む

+ 伝統美の家

+ http://www.shinbokk.co.jp/

+ お問い合わせは

+ 福井県敦賀市の新保興業まで

+ 0120-29-1243