1万円から始める不動産投資…とかのお話。

「不動産特定共同事業法」(略称:不特法・FTK法)。

いわゆる「不動産の小口化商品」というやつのお話です。

近頃話題で、新商品が出ると申し込み殺到で数秒で完売だったり抽選だったりするというアレです。YenSPA!(2021/6/30号)でお手伝いする機会もあり、これから更に盛り上がりを見せる素養があるので、今回のnoteで「アリ」なのか、ちょっと触れておこうと思います。

この不特法、不動産小口化商品。

日々日々商品・参入者が増えている状況です。

というのも、こういった一口馬主ならぬ「一口大家」系、

不動産の上昇局面においては世に登場してくるのが常の商品。

・物件の価格が上がりすぎて(高くなり過ぎて)融資が追いつかない。

・購入するには多額の自己資金が必要となって、そもそもマーケットに参入できない。

・されども、それなりの物件さえ購入できればお家賃収入から安定収益は見込めるのに…。

今どきの投資用不動産取り巻く状況を、こんな風に眺めている投資家(予備軍)の方は少なくないのではないでしょうか。

いや、だって、それなりの規模の一棟モノ、(特に中古の)融資が出ないんですもん。マジで。

「自己資金2割必要です」というのは優しいほうで、ノンバンクにさえ「自己資金3割+共同担保な(当然諸費用も自己資金)」と言われるのが昨今の状況。

仮に1億円の一棟アパマンであれば、3,000万円の自己資金に共同担保(自宅とか)、諸費用ざっくり7-8%くらいは掛かるので、

「イニシャルの手元資金で3,800万円だせ」とか言われるんですよ!きつくない?っていう無理じゃない?

不動産投資でFIRE目指してぇ!って思う人は結構いると思いますが、もう「サラリーマンである程度年収あったらフルローン」みたいな時代はとうの昔。今は投資に使える自己資金が無いと正直話になりません。

とはいえ、不動産投資というキーワードが頭に刺さる人であれば、

投資にぶち込めるフリーな1,000万円を持っている人は少なくても、

投資にぶち込めるフリーな100万円を持っている人は沢山いたりします。

それがさらなる小口商品の50万円からや10万円から、1万円から…となれば、裾野はさらに広がります。

そんな感じで金融商品じゃなくて、あくまで不動産商品で、元本割れリスクを抑えたまま、ある程度の運用益を見込めるのが不動産小口化商品です。

おそらくTwitterで私をフォロー頂いたり、このnoteをご覧頂けているのは、不動産投資をメインに投資・利殖、表現の違いはあれど、お金により効率よく働いてもらうことに興味がある皆様かと存じます。

今どきの普通預金・定期預金では0.001%~0.1%程度の利息。

不動産小口化商品であれば、その配当は1.5%~10%前後。

寝かしておくより10倍以上お得で手間がかからないわけですから、即完売していくこの勢いは、分からなくも有りません。

皆で不動産に投資するというスタンスだとJ-REITが近しい雰囲気ですが、ちょっと毛色が異なります。

「REITと何が違うのか」っていうと、

リートは

法人の証券を購入。株式投資に近くて、流動性が高い。毎日価格変動。

根本が不動産ではなく法人への投資。

不動産小口化商品(匿名組合型)は

不動産を購入して、所有権や持分権を保有。売買するには事業者の承認がいるので流動性は低いが、原則価格変動がない。投資対象が明確。

こんな感じで、キャピタルではなく、インカムに寄せているのが小口化商品です(「J-REITや株より元本の安全性が高い」という表現が使われますね)。

参入の早かった名のしれた会社・商品だと

・都市綜研インベストファンド株式会社(商品名:みんなで大家さん)

・ボルテックス(商品名:Vシェア)

・ロードスターキャピタル(商品名:OwnersBook)

こんなあたり。名前を聞いたことありますでしょうか。

何れも複数の投資家(出資者)から出資を募り、不動産運用(売買・賃貸・貸借等)から得られる収益を出資持分に応じて配分する事業です。

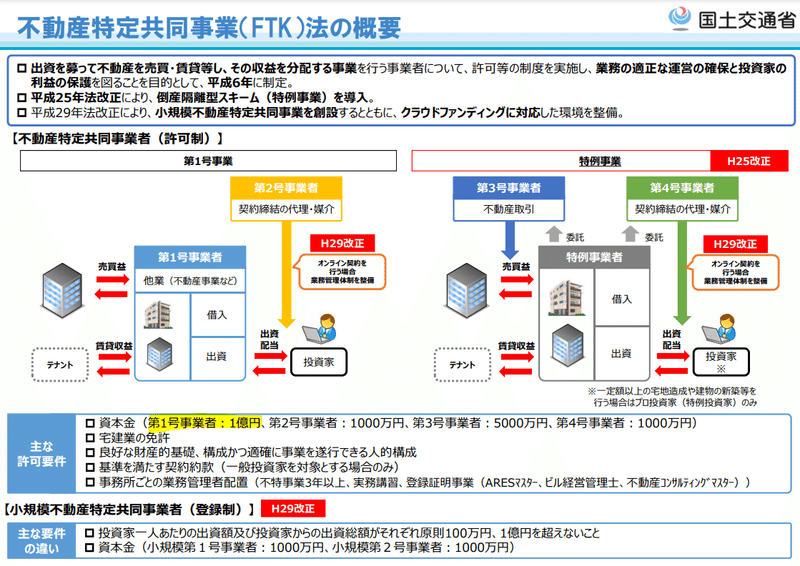

詳しくは国交省の下記画像が比較的わかり易い感じ。

組成するところから出来る第1号事業者や、売買だけが出来る3号事業者などがあって、この1号事業者、現在141あります。

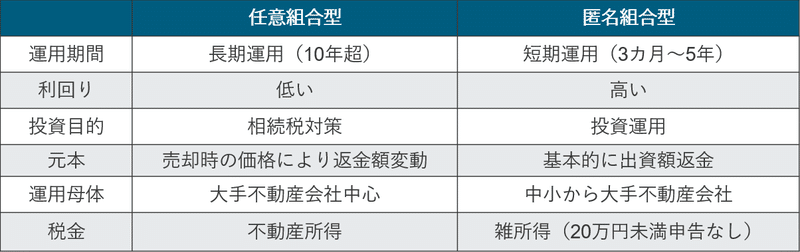

そして不動産小口化商品の中でも大雑把に2系統、

「任意組合型」と「匿名組合型」があります。

これは「既存の資産を固めるため」のものなのか、「これから資産を作っていきたいのか」によって、購入する不動産が「都心・新築・低利回り(だけど安定)」を求めるのか、「地方郊外・築古・高利回り(だけど攻め)」を求めるのかの違いと同様、その人のステージやタイミングで選択していく形です。

小口化商品のメリットをまとめると

①少額投資が可能1万円~100万円などから

②物件管理の手間が不要

③空室リスク無し(サブリース併用時)

④元本の変動が基本的に無い(匿名組合型)

⑤投資対象が明確

⑥相続税評価額を圧縮(任意組合型)

一方でデメリットとしては

①実物不動産より利回りが低い

②投資商品が少ない

③融資が使えない

④流動性が低い

⑤元本と賃料の保証が無い(匿名組合型は基本的には保証)

不動産投資の醍醐味である「レバレッジが利く」という部分は活かせないものの、いつまでも参入できない投資用不動産市場に指をくわえてみているよりも、現金の稼働を現物不動産で感じることができて、着実に幾ばくかの利益が取れるのは有効ではあります。

特に匿名組合型の場合では、そもそもで運用期間も比較的短期(数ヶ月から)なので、資金の拘束期間も短いまま、運用益だけを享受できる傾向にあります。

ただ、この利益は雑所得に分類されるため「妻を扶養に入れるため資産管理法人からの給与をギリギリにしてある」等の場合は注意が必要です。

そんな人の場合は法人(の余剰金)で買ってしまうほうがスムーズ。

さて、こんな「寝かしておくより、ちょっとでも回しといたほうがイイじゃん」っていうのに適したチョイス先かもしれない不動産小口化商品(匿名組合型)ですが、販売会社の選び方としては、

①投資案件の情報が十分に記載されているか

②案件数と募集頻度は充実してるか

③運用期間は短期か長期か

④案件の規模(募集金額)

⑤優先劣後方式の出資割合

(損が出たときに事業者が先に損失負担)

このあたりを目処にすると良さそうです。

さて、何でこの不動産小口化商品(匿名組合型)が注目かというと、おそらくここ数年のうちの商品が「当たり」となる可能性が高そうだからです。

最初の方の国交省の資料にもある通り、第1号事業者の要件として「資本金1億円」というなかなかに、低くないハードルがあります。

むしろソコが入口であって、実際には

・商品となる物件の調達コスト

ー土地、建物の取得

ー仲介手数料

ー修繕費用

ーリーシング費用 等々

・小口化商品の集客販売コスト

ーWebサイトの作成

ー電子上で完結できるようにするにはそのコスト

ー広告、マーケティング費用

ーその他諸々…

これらの費用がイニシャルで掛かってきます。

一介の不動産業者、というか出来たてホヤホヤ免許番号(1)の有象無象な金主のない不動産業者にはかなりのハードルの高さです。

管轄が国土交通省とはいえ、企業の体力的にある程度の与信力を持たせるためでしょうか。

つまるところ、組成した販売事業者は、その1億円超のコストを回収するまでは、下手な商品を出して失敗するわけにはいきません。

仮に1号目の商品や2号目の商品をリリースした後で、AM・PMが上手く機能しなくて全然稼働が悪くなって配当が…ってなったとしても、

3号目以降の商品が売れなくなるようなレピュテーションリスク(悪評リスク)は何があっても避けなくてはなりません。

尚、不動産クラファンの安心度合いの簡単な指標としては、

【配当の原資が何か】を突き詰めるのがオススメです。

・配当原資が「分譲した売却益」等のキャピタルゲインのもの。

⇒高リスク

・配当原資が「賃料収入」のインカムゲインのもの。

⇒低リスク

事業性の高いプロジェクトはブレる可能性も伴いますが、既存の物件の家賃収入からの配当は既に見えている実績とその継続性が見込めるのでリスクは低めな傾向。

今後もおそらく免許を取得した様々な不動産業者が、いろいろな目的で参入・組成をするでしょうが、何れにしても、各業者が始めた早めの段階のほうが、資金投入する投資家側として、より低リスク・高利回りを目指せる可能性が高そうです。

都心・新築RCを建築するような「○○塾」とかもスタートからハシリの時期に始めた人たちは、後発組よりも良い物件を取得できていたらしいというのは耳にするところ。

今、まさにその丁度いいリリース感がある不動産小口化商品を紹介してみますね。

↓ FUNDROP ↓

3号商品がまもなく出るところ。今のうちに登録しておくと買えるかも…。

ここ数年、不動産投資の世界では、踏み込む勇気があった人達が大きな利益を得ている現状があります。

都内・新築RCとはいえ「満室想定表面利回り6%で買ってどうするんだろう?」って思っていた時期が私にもありましたが、はや数年。いま出てくる似たような物件は3・4・5%が当たり前…。

さぁ、「考えるな、買え。」

こちらは執筆及び不動産投資の糧になります!