中小零細事業主から消費税を搾り取るインボイスは廃止せよ(れいわ新選組 山本太郎)

2023年10月から導入が予定されるインボイス制度、ご存知ですか?

今回は、2021年11月16日、千葉市で開催された「山本太郎とおしゃべり会 In千葉県」から山本太郎さんの説明をざっくり文字起こししてまとめました。

インボイス制度は廃止

私たち、消費税は廃止だと言っています。廃止ってことは当然インボイス自体も無いということなんですけど。でも(消費税を)廃止するには時間がかかるだろう。だとするならインボイスをなんとかしてほしいという話だと思います。

インボイスも廃止という姿勢で臨むのが一番いいだろうと思っています。延期とか改正を加えてみたいのはまどろっこしい。(中略…消費税の説明)

インボイス制度の導入でどうなる

消費税はもともと不公正な税制。(インボイス導入で)消費税がさらに改悪される。

インボイス、適格請求書。インボイス導入でどうなるか。

年間売上げ1000万以下の消費税免税の事業者。そこからも搾り取っていくということがインボイス導入によって加速していくってことです。

売上げ1000万円以下の免税事業者は、免税事業者のままでいるか、課税事業者になるかの選択を迫られる。選択はできるが、このインボイスが導入されることは、実質として免税制度の廃止を狙ってるということです。請負事業者とかフリーランスといった弱い立場にいる人たちが軒並み影響を受ける。個人タクシー、演劇やってる人、映画関係者、出版関連、イラストレーター、音楽・英語教室、生命損害保険代理店、農家、建設(一人親方)など多岐に渡る。

消費税の免税制度はなぜあるのか

今の時点で売上げ1000万円以下という事業者は消費税が免税されている。免税点制度というものがあるから、事業者に納税義務がない。国会議事録を見ると昭和63年の時点で「中小零細事業者への配慮」、売り上げ自体がもともと少ないんだから、そこに消費税までったら大変なことになっちゃうよ。「中小事業者の事務負担の軽減への配慮」、事務負担っていうものも大きくなっちゃうから大変だよね。だから免税にしようという話。

どうして小規模事業者を守ろうとしてるか。国税庁の資料をもとにしてみると、事業者の平均所得金額425万円。一方で給料所得者、いわゆるサラリーマンと呼ばれる方々は436万円。その差10万円くらい。でも、社会保障制度を比較すると、サラリーマンは会社に守られている。一方で同じような制度であったとしても個人事業主はほとんどカバーされてない。

事業者免税点制度。売上げ1000万円以下の体力の弱い中小零細事業者にとって、これ、セーフティネットなんです。消費税払わなくてもいいよとされていることにズルイじゃないかということではなくて、もともと体力がない、立場が弱いということで、セーフティネットの意味も含めたうえでこのような免税点制度を設けている。これは不合理でも不当でもない話なんだということです。

でも消費税免税ってネコババじゃないの?

でも、私、消費税払いました。それ支払わないっていうのはネコババではないですかと言う方々いらっしゃいます。違います。ネコババではございません。

裁判の判決でもはっきりしています。東京地裁平成2年3月の判決によると「…消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部」。預かってる税金じゃない。価格の一部なんです。そういった性格しか有しないから「事業者が当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」、こういう判決でした。消費税は「対価(価格)の一部」であり「預り金」ではない。事業者が過不足なく国庫に納付する義務を消費者との関係で負うものではない。

インボイス制度の実態

話、戻ります。インボイスって結果的に売上げ1000万円以下の免税事業者から消費税を搾り取るための施策。1000万円以下の免税事業者とされる人たちはそのまま免税事業者でいることだってできる。けれど、間違いなく、課税事業者にならないと損するという立ち位置に持っていかれるんです。

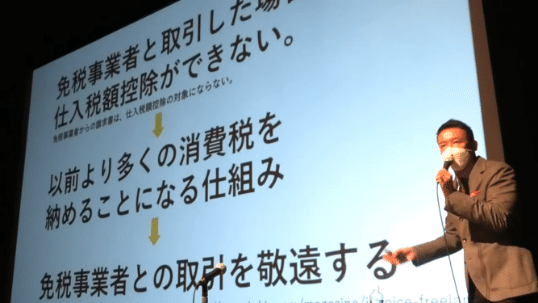

(インボイス制度下では)免税事業者と取引した場合に、その相手は仕入れ税額控除ができない。以前よりも多くの消費税を納めることになる。免税事業者との取引、敬遠したくなりますよね。免税事業者から課税事業者にならなければ、自分の取引先が税控除を受けられず、税を多く納めなければならないみたいな状態にされちゃう。その結果、取引を続けることが難しくなる可能性が生まれる。そして、課税事業者になれば事務作業は増大。小規模事業者は耐えられるんですか。会計士に入ってもらうしかないみたいな状態になっちゃったら、そこにもコストかけるの? もともと利益自体小さいのに。

インボイス制度が導入されると

課税事業者になることを選ぶか、(免税業者のままで)結局は事業が縮小したり儲けが少なくなることを受け入れるか、もしくは廃業するか、ということになっちゃう。こんなことになったらどうなるか。余計社会にお金回らなくなりますよ。もっと景気悪くなる。生活ギリギリの人たち、もっと増えます。

でも、それでもいいんです。どうしてか。事業をあきらめた人が働き手として労働市場に放たれるから。放たれたらどうなるかって、より安い賃金で雇う人間たち、より増えるんです。無茶苦茶でしょ、こんな資本の論理。絶対にこんなこと進めちゃいけない。インボイス、なんとしてもみんなの力合わせて、これ粉砕していかなくちゃならないという考えです。

500万の中小零細事業主を救え

皆さんの中で、中小零細個人事業主で売上げ1000万円上がってないだろうなっていう状態の方々がいらっしゃったら、インボイスなんとしてもみんなで止めようぜって声掛けしていただきたいんですよ。それでまた広がっていきますから。(中小零細個人事業主は)500万近くいるんですよ。力合わせてやっていきたい。

<事業者免税点制度まとめ>

所定年度の課税売上高が1000万円以下の事業者については、その課税期間について、消費税を納める義務が免除されます。小規模な事業者の事務負担や税務執行コストへの配慮から特例措置として設けられています。(国税庁HPより)

<インボイス制度まとめ>

個人事業主の中には、①消費税の納付義務がある課税事業者と、②納税義務を免除されている免税事業者がいます。

課税事業者は、年間売上高×消費税率ー年間仕入高×消費税率(仕入れ税額控除)を消費税額として国に納めます。このとき、仕入れ税額控除を受けるためには請求書等の保存が必要とされますが、この保存すべき請求書が2023年10月から「適格請求書(インボイス)」に変わります。これがいわゆる「インボイス制度」です。

「インボイス」には、適用税率や消費税額等のほかに、税務署長から受けた登録番号の記載が必要となります。税務署長の登録は課税事業者にならなければ受けることができません。

インボイス制度が導入されると、中小零細個人事業主が免税事業者のままでいることが困難な状況が作り出されてしまいます。消費税廃止が遠のいてしまっている今、インボイス制度の導入は絶対に阻止しなくてはなりません。みんなでインボイス廃止の声をあげていきましょう。

消費税についてはこちらの記事も是非お読みください。

(=^・ω・^=)ノ ---------------------★

れいわ新選組 公式サイト

https://reiwa-shinsengumi.com/

支持者&ボランティア向け情報サイト「We Are れいわ新選組」

https://reiwas.info/

この記事が気に入ったらサポートをしてみませんか?