「5年後にキャッシュレス8割を達成させるための秘策」 2020年7月未来予想イベント(のらえもん)

こんにちは、マンションブロガーのらえもんです。

フリーランスでITコンサルのケビン松永氏と共催している「近未来予想図サロン」では、毎月一回テーマを決めて自由にブレストを楽しむ未来予想イベントを行っております。今回出したテーマはこちらです。

7月のテーマ「5年後にキャッシュレス8割を達成させるための秘策」

国は2025年にはキャッシュレス決済率40%を目標とし、将来的には80%を目指すといっていますが、未だに日本では20%ほどにとどまっています。さらにキャッシュレス・ポイント還元事業が2020年6月30日に終わりました。もうお店でキャッシュレス決済しても還元されません(いつ気づきました?不覚ながら私は7/2に気づきました)。

その代わりとして「マイナポイント事業」でキャッシュレスを広めようとしていますが、もうアホちゃうか。

そもそもキャッシュレス推進ってなんのためなんでしょうか。現金より素早く決済できないといけないですけど、この点でQRコード決済事業者は失格であります。ニコニコ笑っているのは所得をガラス張りにできる税務署様だけです。

激薄の手数料で赤字が膨らんでしまう○○Payプラットフォーマー、クレジットカードのような消費額純増を期待できず手数料支払わされる加入店。ID/QUICKPay/Edy/nanako/WAON/と乱立したところに、更にQRPay事業者乱立で混乱する消費者。

しかし、キャッシュレスは推進しなければならない(命題)

そこでこの混沌としている「キャッシュレス」の未来や政府目標の8割を達成するために何をすればよいのか、誰が手数料を負担してそれが広まるのか、みんなで予想してみませんか。

・キャッシュレスを更に広めるにはどうすべきか

・どのキャッシュレス手段、ブランド、サービスが残るのか

・ユーザーとしてはどんな特典があったらより使うようになるのか

・キャッシュレス決済がもっと便利になる機能はどんなものか

目線はいろいろ考えられます。

キャッシュレス事業推進担当の官僚目線でも

〇〇Pay事業に今からアサインされちゃったプラットフォーム担当者目線でも

覚えきれないほどのキャッシュレス事業の対応機器を入れないといけないお店、事業者目線でも

決済するユーザー目線でも

お気軽に投稿してください!

---

いやいや、実はお題を書いていて思ったのですが、常套手段でキャッシュレス8割って不可能じゃね?と思ってました。ですから、いつも学びを与えてくれるサロンのみなさまから奇想天外なアイデアが出てくると思ったんですね。近未来予想図サロン、サロン主がイジられキャラでメンバーの方が優秀ですから。

さて、今回もイベントに沢山の投稿があったのですが、私がこれは!と思った投稿をピックアップしてご紹介させていただきます。

まず、【すがあら】さんは、演繹的アプローチでの考察を投稿していただきました(投稿はかなり端折ってお伝えします)。

キャッシュレス・ポイント還元事業は、消費時にキャッシュレス側が得をするといったインセンティブ設計でしたが、私は以下2軸で提案したいと思います。

①現金を取得する際のコストを増やす

②現金を使用する際のコストを増やす

※実現可能性は特に考えず、ほぼほぼ願望です

①現金を取得する際のコストを増やす→銀行に頑張ってもらう

・現金を引き下ろす手数料をめちゃ高くしてもらう(500円/回とか)

SECOMの人が頑張って運んだりしている現金は単純に管理に人件費かかっているので、その現金を取得したい人はネットバンキングよりも手数料を払うべきだと思う。現金下ろすのバカバカしいなってなったら世界は少し変わるのでは。

・支店を減らしてもらう

物理的に現金を手に入れられる場所を減らすことで、現金取得に対するコストをあげる。たぶん銀行側も減らす予定だと思うけど、早めに減らしてもらう。

上記を推進すると同時に以下もやる

・キャッシュカードに電子マネー等やデビットカードの機能を標準装備する

非キャッシュレス層もキャッシュカードくらいは利用していると思われるので、これがターゲットに一番キャッシュレス決済機能的な"何か"を与えるのに効率的に思われる。

・オンラインでのお金の移動に関する手数料は引き下げる

現金を取り扱う手数料を高くする代わりに、振り込み手数料等、オンラインでのお金の移動に関する手数料は引き下げる(支店や人件費、現金管理に対するコストから捻出できないかな…)

②現金を使用する際のコストを増やす→現金使用税を徴収する

現金決済の時だけに発生する消費税的なものとして、現金使用税みたいなものがあればいいなと考えました。税収増やしたい&キャッシュレス化進めたい国にとってはいいだろうし、国民は頑張れば増税を実質回避できます。

(キャッシュレス化とは少し離れるけども…)

③すべての窓口やレジなどの"有人の決済場所"を課金制にする

これを行うことで自動精算機等に少しでも流れれば、キャッシュレス化はそんなに進まずとも"現金を扱う手間"といった現金払いのデメリットを少し解消できるのではないかと考えました。またこうしたオジさんを少しでも減らすことができればいいなと思いました。

「現金で払うと得をする」というアプローチではなく、「現金で払うと損をする」というアプローチ。うんこれ。やはり日本人は「あなたは損をするよ!」と言われると弱い。

すがあらさんからの提案をきっかけに、他のサロンメンバーからの投稿も活発化します。

【かち】さんからは、「キャッシュレスを阻害する要因って何?」からの考察から驚愕の提案を投稿されました。

キャッシュレスが全国津々浦々まで普及する事の阻害要因を並べて考えてみました。

よく言われることですし、上の方でも指摘されていたかと思いますが本質的なのはこの二つのような気がします。

1. 治安が良すぎる。夜間金庫まで安全に金を持って行ける

2. 災害による停電等、決済手段が中断してしまう事への恐れ

1は今後5年で日本の治安を極端に悪くすることで決済率80%を実現する事を考えたのですが、さすがによほどの事(どこかから難民が大量に押し寄せてに街にあふれかえるとか)がないと難しそうです。しかもそうなったら決済どころではありません。

2番も同様で、決済手段が中断しようが何しようが、そんな時には経済自体が中断してるので、「お金が使えない!」と言っても銀行でデジタルデータとして安全に眠っていてくれればそれで問題ない気もします。ですが、それでは納得してくれないでしょう。

やはり新しい生活様式に変わってもらうためには消極的理由を潰す(災害時でも大丈夫)よりも、積極的理由を増やす方で考えた方が良さそうです。

そこで私は5年以内に実現できるかもしれない3番の作戦を考えました。

「お金をごまかすのは無罪、ごまかしたことを指摘したら有罪」

これです。

日本でなかなか小銭がなくならないのは、例えば会計が947円の時にサッと頭の中で暗算して1,052円(おつりが105円になる)を出すような人がたくさんいるからではないかと考えました。

これは店員の側も同様で、小銭を誤らずに正しく扱うことができるから、小銭がなくならないのです。ここで一つ新しいルールを追加します。

「学校の教室以外で暗算をしたら犯罪」とします。

つまり、こういうことです。

例えば950円の買い物をした時に1,000円を出しておつりが20円しか返ってこなかったとします。普通は「おつりが足りないよ。50円でしょう!?」と聞きますよね。そうしたら店員さんは『あなた、今、暗算したね?犯罪だよ!警察に突き出すよ!』と答えるのです。正しく計算した人が罰せられる世界。

こうなってくると、まともに現金を出す人ほど損をします。

1,230円の買い物に現金1,500円を出したらおつりはなしです。こういう世界を実現します。こうなると、みんな損したくないのでキャッシュレスを使うようになりますよね。

す、素晴らしい…

中国においてキャッシュレスが進んだ大きな要因の一つは、人民元の偽札の多さによる相互不信でした。

かちさんはこれを「現金で払う場合はおつりごまかしてもいい、払わない」というルールを入れると、みんなキャッシュレスに渋々移行するという筋書きを作られました。

【海龍】さんからは、「財布を持ち歩く必要を無くせばいいんじゃね?」というアプローチから考察されました。

ほんとにジャストアイデアです!

1. 運転免許証(など)のアプリ化

財布が必要なくなってスマホだけで一日外出できる世の中になると快適だと思います。財布の中に入ってる大事なものは現金とクレジットカードと運転免許証なので、運転免許証もスマホで対応出来ちゃえば大半の人はキャッシュレスを選択し財布のない生活を選ぶかも。

2. レジ待ち時間&お釣り有料化

レジ待ち時間を計測してレジ袋みたいに有料化、お釣りも定額で有料化すれば、小銭探してモタモタしたりお釣りが出るのを嫌って高齢者も楽々フォンでキャッシュレスを使い始めるかも。

なるほど、これもアリですね、特に1。免許証・保険証があるからスマホとは別に財布が必要になってくる。財布には現金が入っているから現金を使っちゃう。財布を持ち歩く必要性を無くせばいい。すばらしい。

臨月主婦の【ゆで卵】さんからは、3つ提案をしていただいたのですが、ご本人の身バレ防止もあるので、2つめの提案を掲載します(女性投稿者が少ないので超ありがたい)。

②こども銀行券を流通

日本のお金は犯罪防止のためにお札に施されているセキュリティ技術が高すぎるため、データより現金の信用が高い。

これを覆すために、複製が容易なおもちゃの金券に変更します。

来月から自分の財布に入っているお札がペラペラな子ども銀行券に変わるとなったら、いざ使おうとしたときにお店に拒否されるかもしれません。

これで早いとこ現金は手放してキャッシュレスにしようと思うのではないでしょうか。

出た、超ド本命の直球提案。

財務省と税務署は、お金のやり取りを透明化したい。だからデータのやり取りで記録が残るキャッシュレスを推進したい。現金は現物なので、記録を残さずにやり取りが可能です。

それなら、現物の日本銀行券そのものの価値を下げてしまえばいい。中国で偽札の多さがキャッシュレスの阻害要因だったように、日本も日本銀行券の偽造を容易にしてしまえば、キャッシュレス推進が進む。間違いないです。本質的な考え方だと思いますね。

【東雲マン】さんは、なんとご自身のブログに投稿されました!論点が整理されているので是非どうぞ!

キャッシュレスのレシートが宝くじになる。これは台湾のレシート宝くじを下敷きにされていると思うのですが、こちらもとてもいいアイデアだと思いました!なにより誰も損をしない。

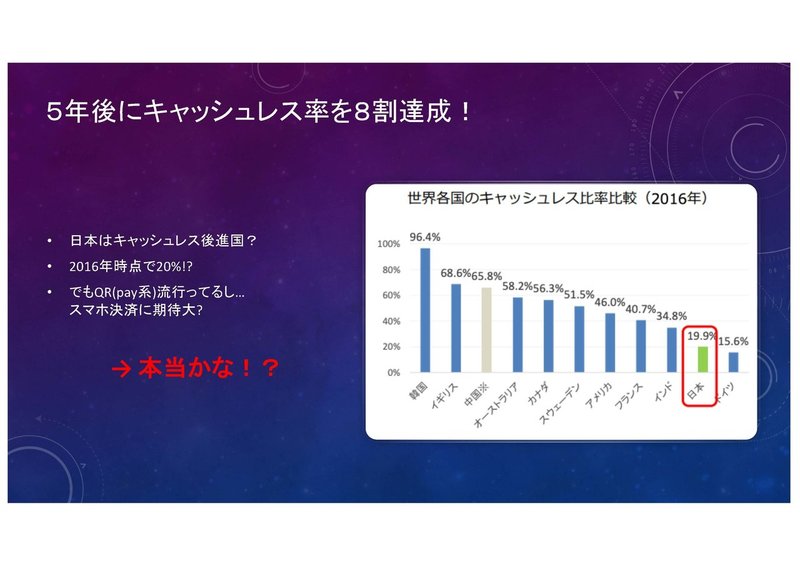

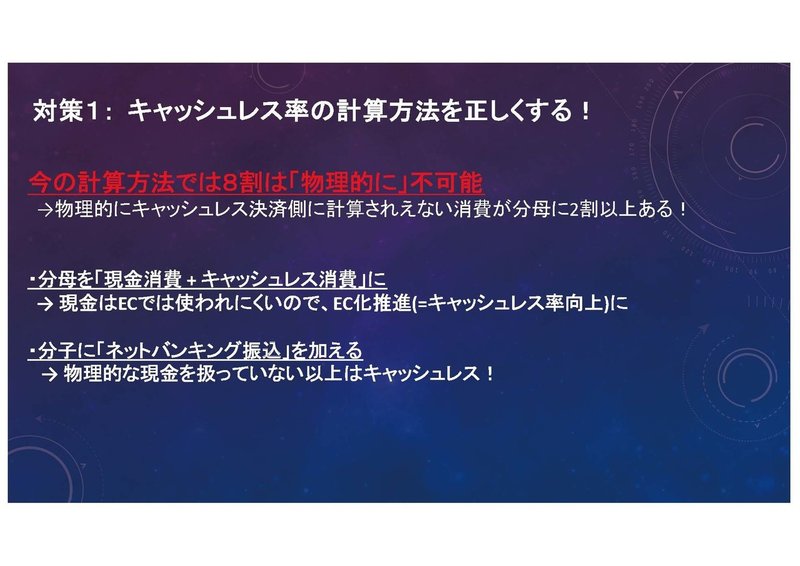

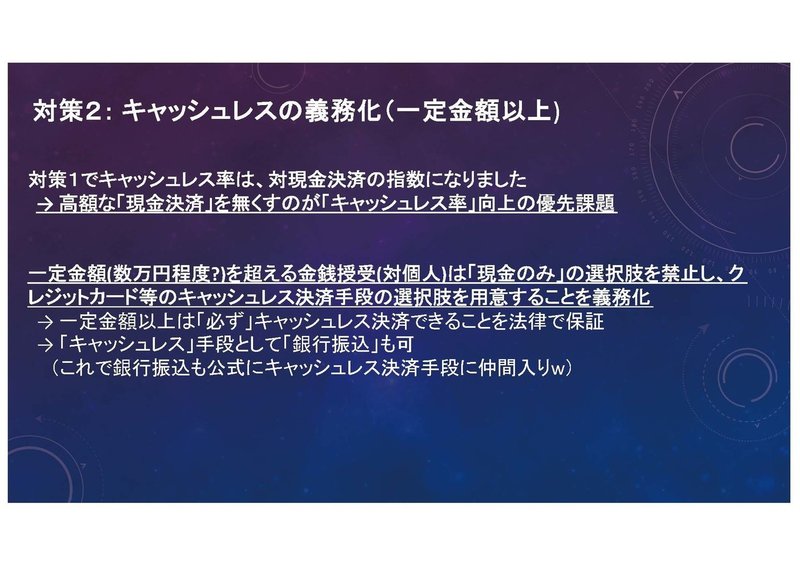

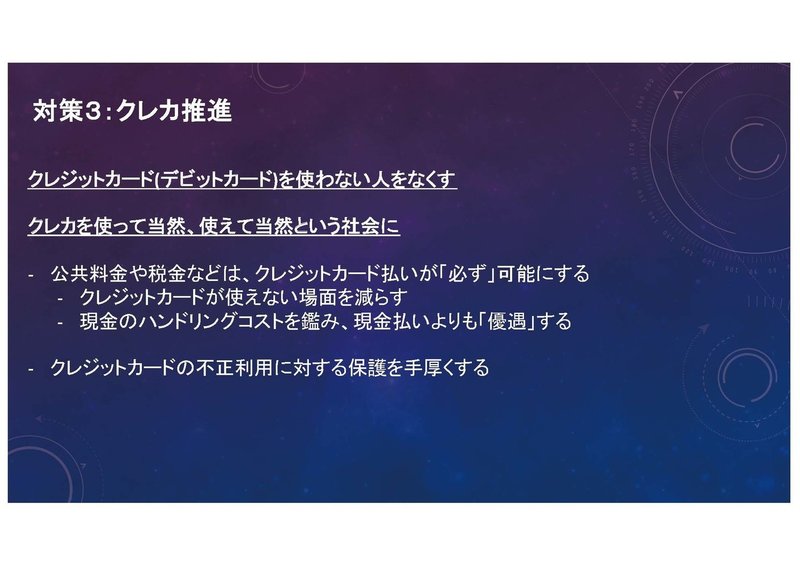

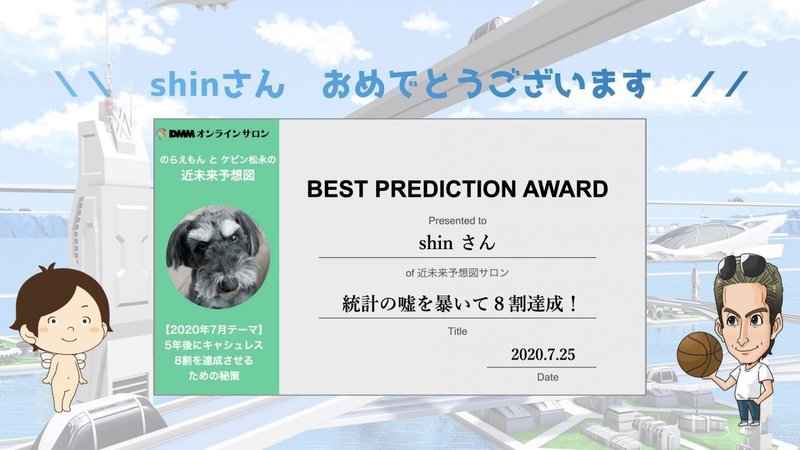

そして、いつも鋭い視点でイベントに参加されている【shin】さんから、こちらも本質的なアプローチの提案がありました。あまりにもすばらしいので、彼が作成したスライドをご紹介します。

うううむ、素晴らしい本質的な提案ッ!キャッシュレス化8割達成が命題であれば、現在の定義を変えてしまえばいい。正論です。

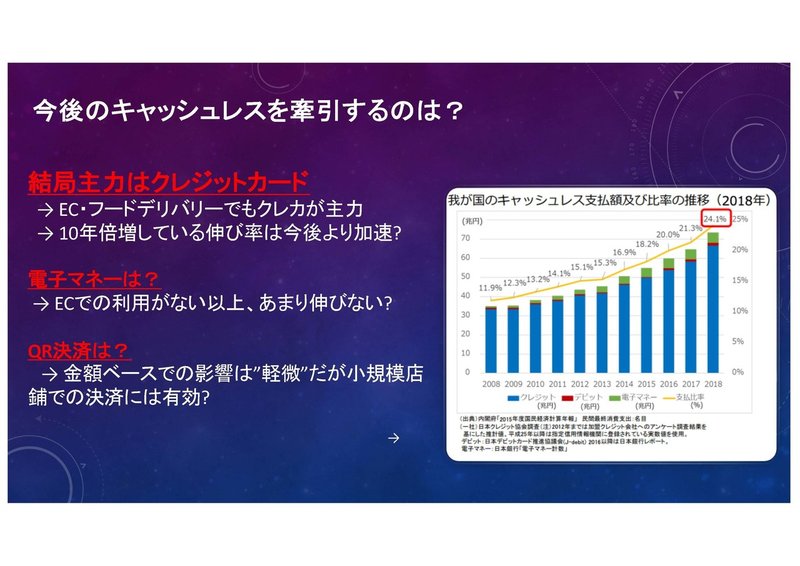

だいたい韓国の超高いキャッシュレス化率だって、日本と定義が違うような気がしますものね←これはshinさんが後ほど解説されていました。

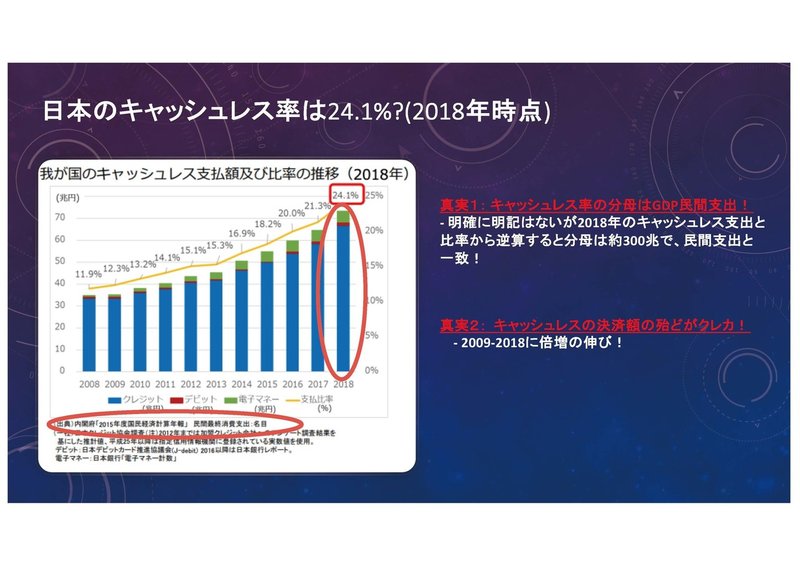

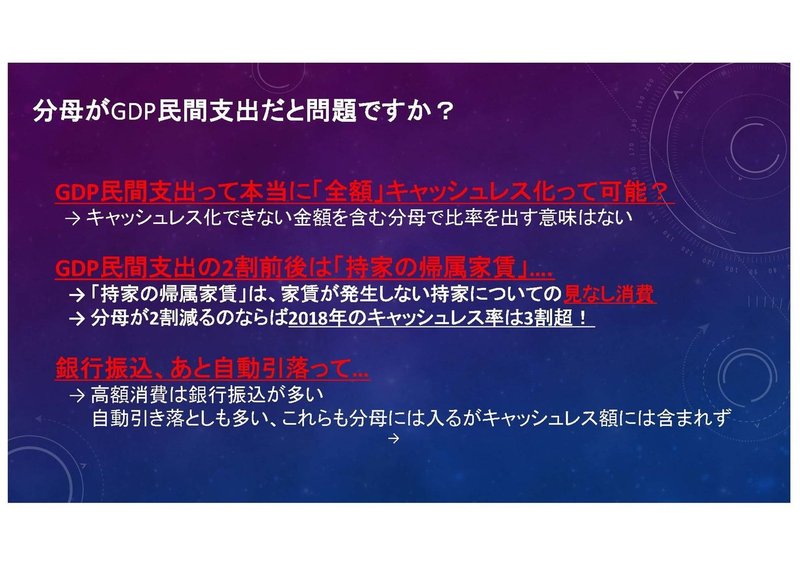

住宅ローンについては、直接的には分子にも分母にも含まれませんが、分母のGDP民間支出には「持家の帰属家賃」という持家の家賃加算した見なし費用として乗っていて、これが大問題です。

これは実際には「支払い」が発生しない費用なので、物理的にキャッシュレス化が不可能ですが、GDP民間消費の20%前後も占めています。

賃貸家賃についても、クレカ払いでなければ、分子はクレカ・デビットカード・電子マネーの業者にヒアリングした積み上げなので含まれず、分母にはGDP民間消費には含まれます。銀行振込・自動引落系の費用は全部分母にのみ含まれるはずです。

この条件だと、家賃とか学費とか、大きい費用って、ほとんどキャッシュレス率の分母のみに乗ってしまってますよね。

比較対象の各国キャッシュレス率についても、細かい算出方法や出典はわかりませんでしたが、韓国の異常な高さを見るかぎり算出基準がブレてそうですね。

経産省の官僚もアホじゃないというか大変優秀だと思うので、このイマイチな統計も決してウカッリではなくて、「低く出したい」「キャッシュレス後進国」として見せたいという明確な意思をもってやってそう。

「キャッシュレス率が低い! → キャッシュレス推進政策」という正常な順番ではなくて、「キャッシュレス推進政策をしたい→統計を低くだして理由づけ」という順番で統計が作られてそうな気が。。。

さすがお国の官僚…やることが汚い…とまで思ってしまいますね。

・・・ということで、サロンメンバーの投票結果としては、見事な発想のうっちゃりをかましたshinさんに一番票が集まりました!おめでとうございます!

ということで、近未来予想図サロンの7月イベント報告でした。

しかし、サロン内ではメンバーからの本日とんでもない情報共有に一同戦慄しています。。。本当に日本の未来どうなっちゃうんだろ。明日すらわからない状況になってくる、風雲急を告げる的流れになっておりますが、みなさんがんばって生き残りましょう。

個性的な発想を持つメンバーたちと、ガチの未来予想ブレストだけでなく、ちょっと表に出せない情報をクローズドな場所で語って意見もらいたい人、人生迷路に迷ってアドバイス欲しい人、のらえもんファン、ケビンファンな皆様、加入お待ちしております!

ぜひサロン紹介動画をご覧ください

この記事が気に入ったらサポートをしてみませんか?