独身女性が親と同居する際に老後資金が不安な理由

独身女性が親と同居する際に、自分の年金だけではなく、親の介護などによって老後資金が貯められなくなったりする不安を抱えています。実は、親と同居している独身女性は一人暮らししている方よりも老後資金をためやすい傾向になります。なぜなら、親と家計を分担し、しかも家賃はかからないことから10万円程度は一人暮らしよりも浮くというデーターがあります。

この記事では、独身女性が親と同居する際の不安の原因や解消方法、気を付けるべき事などを解説します。

老後2000万円問題

年金給付額が下がって、さまざまな日用品が値上がりしている昨今は特に老後2000万円が不足するという政府の発表をしっかり受け止めるべきです。年金制度の崩壊、健康保険や介護保険制度の改悪、消費税増税、物価の値上がりなどを考えると独身でも老後2000万円は必要です。

年金が少ない

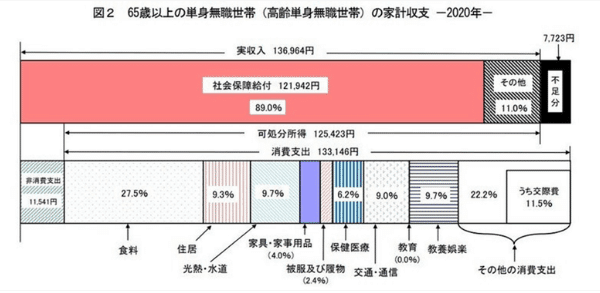

夫婦二人よりも一人の方が年金が少ないのは当たり前ですが、生活費は二人分の半分になるかというとそうでもありません。つまり夫婦二人世帯よりも老後収支が悪化する傾向があります。

上の表を見ていただくと、年金収入が約12万円ですが、生活費で約15万円(社会保険や税金を含めると)かかっていることが分かります。

つまり、毎月3万円は赤字になるということですね。

女性の平均寿命90歳とするならば、65歳から90歳まで25年あります。

3万円x12か月x25年=900万円不足します。

医療費・介護費用など

一生の医療費のうち、70歳以降で半分使い、総額は約1100万円です。

今のところ、高額療養費制度や高額介護サービス費などの制度があり、一か月あたりの上限が決まっていますが、社会保障制度の改革でこの水準では継続しないことが考えられます。

さらに親の介護などにかかる費用も考えておかなといけません。自宅介護するのであれば手すりを付けたり、バリアフリー化したり、費用がかかります。

ざっと、医療と介護で500万円くらいはかかっているというデーターもあるので500万円くらいは準備しておきましょう。

介護離職などのリスク

親の介護で、離職する可能性、または、勤務時間を減らすなどした結果、収入が減る可能性があります。

特に独身女性で同居している方は、自分が面倒を見ないといけないと責任を感じて介護離職するケースが多いようです。

不安を解消する方法

早めに老後資金の準備を始める

独身同居女性は親の介護や認知によって、自分の老後資金を貯められる期間や金額が目標に届かない可能性があります。

判断能力が衰え、認知症になるリスクもあります。

例えば45歳から65歳までの20年間で毎月5万円を5%で運用できたとすると2,055万円たまる計算になります。

親の事を考えて、早めに行動する計画する必要があります。

親と家計の分担を決める

同居している独身女性のメリットは、家計を分担できることです。食費や日用品費を分担することで、自分の老後資金に回すことができます。

具体的な家計の分担の方法としては、以下のようなものがあります。

収入に応じて負担割合を決める

家事などの負担を考えて分担を決める

自分と両親の老後必要額から逆算して分担を決める

双方が納得できる方法を見つけることが大切です。

親の資産を守り活用する

介護や認知になると、同居している家族は必然的に面倒をみることになります。その際の負担などを考えると、親の資産についても管理しておくことが重要です。

また、相続などの準備としても親の資産内容を把握しておかないと、通帳がどこにあるのか?といった初歩的なことから調べていかないといけません。

資産を守り、活用することで争いやトラブルを未然に防ぐことができます。

家をどうするか?

家をどうするかという問題も重要です。以下のパターンが考えられます。

自宅介護に備えて、またはバリアフリーにして住みやすくする

親が亡くなった後、そのまま住み続けるのか?

親が亡くなった後、家を売却して別のところに住むのか?

親とのコミュニケーションを大切にして、家の問題を考えておきましょう。

年金はどうなっているか?

親が生きているうちは、親の年金収入があります。ところが、親が亡くなったら、遺族年金がもらえると思っていませんか?

遺族年金は夫や妻がもらえるもので、成人した子供はもらえません。親が亡くなると世帯収入が下がることを考えて老後に備えましょう。

相続や贈与を考える

相続や贈与を考えることは、親が高齢になった時の資金面や介護の負担を軽減するだけでなく、相続対策にもつながります。

特に同居家族と別居親族の間で、相続資産の分け方で問題になることがおおいんので、適切な方法を選択するためには、専門知識や情報収集が必要です。

家族信託を活用する

認知症と判断されると、親の預金口座からお金を引き出すこともできなくなります。また、親名義の不動産を売却したり、贈与することもできなくなります。

認知症になる前に、家族信託を活用して、子供が親の資産を管理できるようにしておくことで、介護費用を子供が負担したりすることが無くなります。

FPに相談する

弁護士や税理士といった専門家に相談するのも大切ですが、まずは身近な保険FPなどに相談してみてはどうでしょう?

専門的な問題は弁護士などの方が詳しいのは当たりまえですが、法律面や税金面、相続や贈与といった横断的な相談や、なにからどうしたらいいか?といったあいまいな時はFPに相談する方がいいかもしれません。

老後資金を貯めるコツ

親と同居している独身女性が老後資金を貯めるコツは、収入の増加や節約、そして資産形成に力を入れることです。また老後に備えた保険に加入することをおすすめします。

具体的な目標を立てる

老後に必要な資金を計算して、いまからいくら貯蓄や運用していく必要があるかを逆算してだします。

例えば、老後2000万円必要で平均年利5%で20年運用できたとすると、毎月5万円投資すればいいということになります。

貯蓄に回せる金額で投資するのではなく、必要な金額を得るためにいくら積み立てるのか?という逆算の考え方が大切です。

目標に到達する商品を選定する

iDeCoやNISAや保険などの商品がありますが、それぞれメリットやデメリットがあります。

例えば、保険で積み立てる場合のメリットは3大疾病になった時などに払込み免除になったり、保障がついてきたりしますが、その分運用パフォーマンスは悪くなるといったことがあります。

将来のライフスタイルやリスクなどを考えた商品えらびが必要です。

老後資金を貯める際の注意点とその回避方法

リスクとリターンのバランスを考えないで投資すること

長期的な視点を持たず、短期的な情報に翻弄されること

ライフスタイルの変化や親の状況を考慮しないこと

【回避方法】

リスクとリターンのバランスを考え、投資信託でも債券などの運用率を増やす。万が一の時に備え、保険などの加入を考える

短期的な株価に翻弄されるのではなく、長期保有を原則として考える

ライフプランを作成し、親が介護になった場合などのシミュレーションもしておく

これらの方法を取り入れ、定期的な見直しを行うことで、ライフスタイルの変化や社会情勢の変化にも対応することが大切です。

まとめ

老後に向けた資金準備は、今のうちから始めることが重要です。介護離職や介護費用、年金が少ないことなど、様々な問題がある中で、早めの準備が不可欠です。以下では、老後に向けた資金準備のためのポイントについてまとめます。

親と家計の分担を決める

親と同居している場合、家計の分担を決めることが重要です。親が負担するべき費用や、子供が負担するべき費用を明確にしておくことで、家計の負担を軽減できます。親の資産をどう活用するか

親の資産を活用することで、老後資金を増やすことができます。また、親が認知や介護が必要になった場合なども親の資産を活用できるようにしておきましょう。家の問題

老後に向けた住宅問題も重要です。老後に住む場所や、住宅ローンの返済など、住宅に関する問題を解決することが必要です。公的年金や社会保険はどうなっている?

公的年金や社会保険の仕組みや、自分が受け取れる年金額などを把握することが大切です。自分が受け取る年金額が少ない場合、積立NISAなど別の方法を検討する必要があります。相続や贈与を活用

親からの相続や贈与を受ける場合、税金のことを考えておくことが重要です。また家族間で不公平感が出ないようにあらかじめ話し合っておく方がいいでしょう。家族信託を活用

家族信託を活用することで、親が認知症になっても親の預金口座を引き出したりすることができるようになります。これがなければ子供が立て替えるなどの負担が生じます。FPに相談する

老後資金を準備するためには、FPに相談することが大切です。自分に合った方法を専門家に相談することで、効率的に老後資金を貯める方法を提案してくれます。老後資金を貯める上で、万が一のリスクも考えておくべきです。病気やケガなどで働けなくなった場合、また親の介護等で離職したり収入が減ったりするリスクもあります。

公的年金や社会保障制度も確認しておきましょう。現在の年金制度では独身は少ないことが分かっていますし、老後をみとってくれる子供がいない独身にとっては自助努力がますます大切になります。

Q&A

Q、独身女性の平均貯蓄額はどのくらい?

30代未満56万、40代は92万というのが最も多い中央値になります。平均は40代が800万となっています。

Q、独身女性の年収は?

40代の独身女性の平均年収や約400万となっています。ただ、高年収だからといって貯蓄があるとは限らないので、上手に貯蓄する方法を学びましょう。

Q、独身女性の年金受取額の平均は?

国民年金の場合は、月54000円。厚生年金の場合は月10万円です。独身男性より少ない金額となっています。

よろしければサポートよろしくお願いいたします。いいものを作れるよう活動の糧にします。