【運用部コメント】足元の世界経済と新興国投資の留意点

相変わらず新型コロナウイルス感染症(COVID-19)のパンデミックによる各所への影響が懸念される状況は続いていますが、経済的な側面についてはどうでしょうか。ここでは足元の世界経済の状況を俯瞰したうえで、とくに新興国へ焦点を当てて、今後の動向を見ていく際の重要なポイントをお伝えしていきます。

1. 足元の世界経済は顕著な回復傾向

昨年、2020年からの新型コロナウイルス感染症(COVID-19)のパンデミックに伴う経済活動の停滞は、世界経済全体に大きな打撃を与えました。しかしながら、直近においては、ワクチンの普及に向けた動きや移動制限の一部緩和等もあり、各国の景気回復が顕著に見受けられるようになっています。

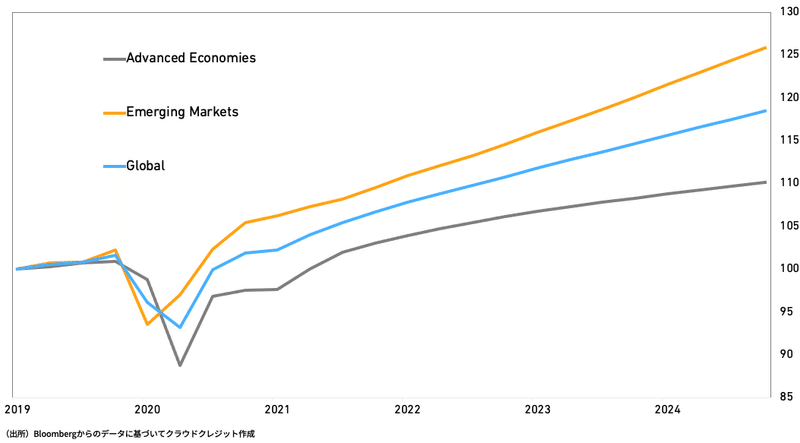

以下のグラフは、2019年第1四半期(1Q)を100とした場合の先進国(Advanced Economies)、新興国(Emerging Markets)、世界全体(Global)の国内総生産(GDP)推移(実績+予測)です。2020年1Q~2Qを底として、目下は明確なV字回復局面にあるといえるでしょう。とくに新興国は相対的に強い回復が見込まれています。

2. 今後注視すべきポイント

このように、世界経済全体、とくに新興国経済において顕著な景気回復過程にあるなか、今後注視すべきポイントはどこにあるのでしょうか。

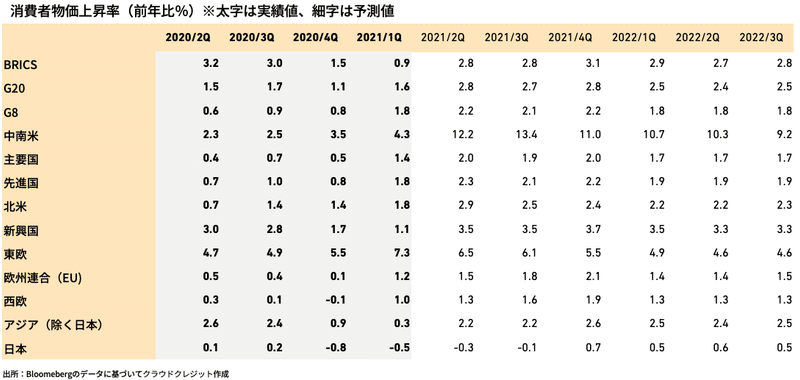

下の表は地域別の消費者物価上昇率(太字は実績、細字は予測値)です。地域別に濃淡は見られるものの、2021年1Q~2Qにかけてほぼすべての地域の消費者物価が上昇する見込みとなっており、特に中南米、東欧などは高水準となる見通しです。その後、2021年後半から2022年前半にかけて世界的に物価の上昇はピークアウトする見通しとなっています。

これは、世界経済が未曽有のV字回復局面にあるなかでの「健全なインフレ」であり、回復ペースの鈍化とともにインフレも沈静化し、世界経済は再び成長過程に乗るとの見方を反映したものであるといえます。

一方で、今後これが予想に反して「持続的なインフレ」に繋がるようであれば、とくに新興国経済にとって重石となりかねません。新興国は先進国と比較して貧困層の割合が高く、資源や食品価格の持続的な上昇の影響が生活基盤を脅かしかねないためです。新興国にとっては、この点が今後のリスク要因の一つといえるでしょう。

3. 新興国の事例:トルコ共和国

ここからは新興国の事例としてトルコ共和国(以下、「トルコ」)について見ていきます。

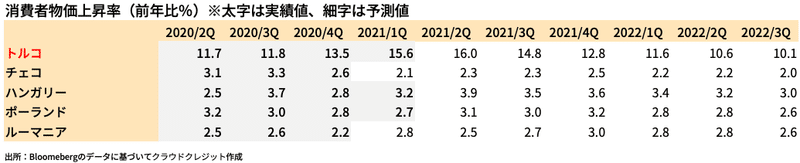

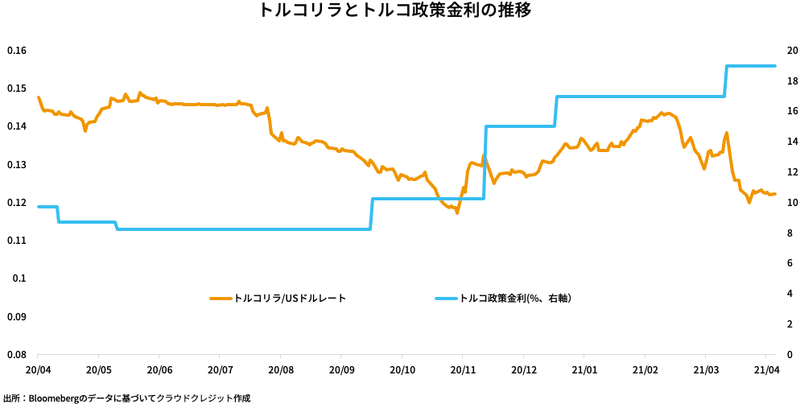

2021年3月、トルコ中銀は政策金利を17%から19%へと2%引き上げました。上げ幅については、市場にサプライズを与えるものでした。トルコは従前より東欧地域のなかでも消費者物価上昇率が顕著に高く、慢性的なインフレに苦しみやすい国です。そこへさらに過去2年間で3度大統領が中央銀行総裁を更迭するなど、政治体制及び通貨への信頼欠如も加わり、トルコリラの変動性が高まっている最中での利上げであったからです。

トルコのように、インフレリスクに加え、政治的混乱や財政的な問題を抱えている国については、自国通貨防衛のために利上げを迫られる例も出てきています。そして、その前後に為替変動が高まる傾向にあります。

足元で新興国の為替相場は概ね安定しており、新興国を一括りにするのは妥当な判断とはいえません。しかしながら、世界的な景気回復局面において、ごく一部であるもののこういった利上げを実施する国が出てきていることは、事実として頭の片隅に置く必要があると考えます。

4. 総括

世界経済は顕著な景気回復局面にあり、新興国の強い景気回復傾向も当面は続く見通しですが、その過程でインフレの芽が見られつつあります。これらは現時点で一時的なインフレに止まる見通しですが、「持続的なインフレ」に繋がるかは世界経済全体の重要なテーマであり、今後もモニタリングすべきポイントと考えられます。とくに先進国と比較して金融・財政政策の選択肢が限定される新興国にとっては、インフレ抑制が今後の重要な課題の一つといえるでしょう。

当社では、各国のインフレ率をモニターするだけでなく、政治体制や国の財政収支等を総合的に分析した上での適切なリスク管理を行っており、通貨安リスクの相対的に低い国・通貨建てでの商品にウェイトを置くなど、今後の商品組成に反映しております。投資家の皆様へ魅力的な利回りの商品を提供するだけでなく、こうしたリスク管理面の強化も同時に行っています。投資家の皆様におかれましては、今後も変わらぬご支援をいただければ幸いです。

この記事が気に入ったらサポートをしてみませんか?