6196 ストライク 決算分析

7/28に発表された証券コード6196 ストライクの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:サービス業

公認会計士、税理士主体のM&A仲介業務。ネット活用のマッチングシステムに強み。

2.3Q業績内容

株探より通期予想と四半期推移を確認していきます。

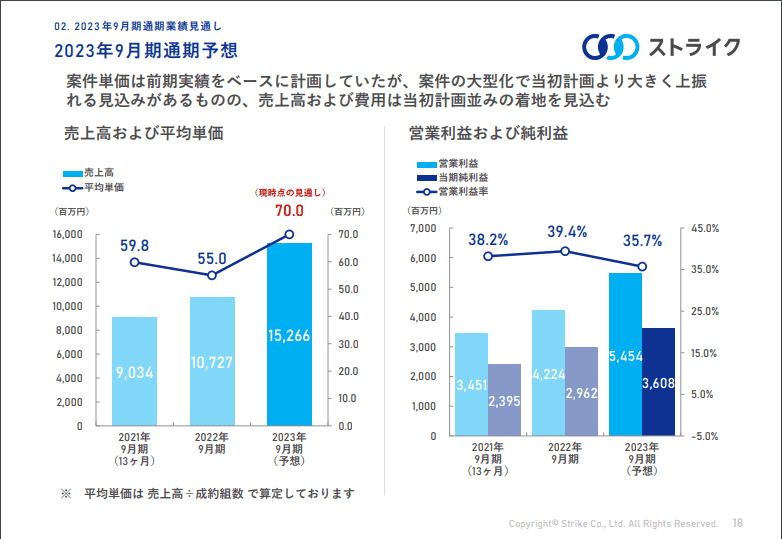

〇通期予想

売上・利益ともに過去最高予想だが株価下落が止まらない状況。

株探の通期予想を見ると良いので、個人投資家がPERも低く割安ということで信用買い残も増えている。

〇四半期業績_進捗率

売上60% (過去平均64%)

営業利益54% (過去平均60%)

経常利益54% (過去平均60%)

純利益55% (過去平均58%)

進捗率を見るとよくはないので、4Qでだいぶ頑張らないと下ブレ着地になりそう。ただM&A事業は案件の規模で売上が大きく変動するので、可能性はゼロではない。

QoQの売上・利益はストックビジネスではないので変動するので、落ちていても仕方がないが同業他社のM&A総研のような勢いはない。

3Qは利益率が落ちているのが気になる。

同業他社のM&A総研とM&Aキャピタルの決算分析も過去記事でありますので、参考にしていただけたらと思います。

では、決算内容で通期予想達成できそうなのか、ここまで株を売られる状況なのかについて見ていきます。

3.決算内容

〇決算サマリー

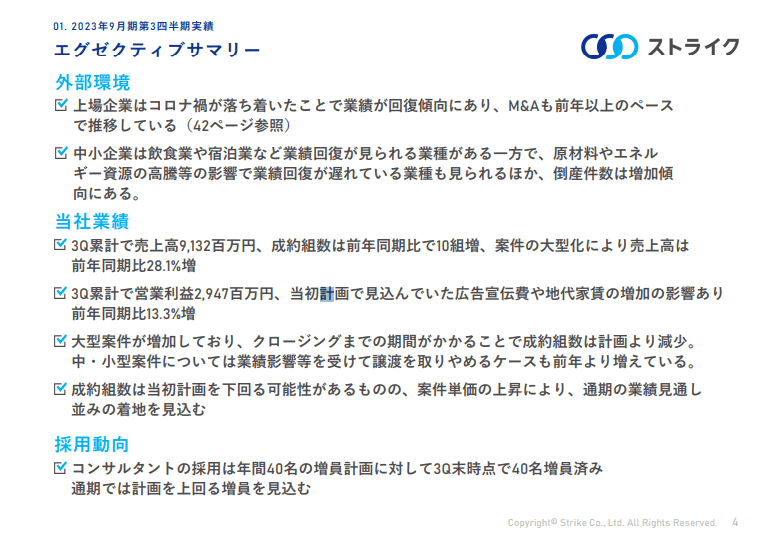

大型案件が増加傾向と良い傾向であるが、クロージングまでの期間がかかることで成約件数が計画より減少。

中・小型案件については経済市況の影響で業績が悪くなって取りやめるケースが増加している。→来期の業績成長の懸念事項

採用動向は計画を上回る進捗

→M&A事業は人員に連動するので来期の業績成長にとっては良い材料。

利益は宣伝広告費と地代家賃の増加により営業利益率低下。

→当初計画より利益率は下回っている。

成約実績の推移では、例年の傾向で2Qよりは落ちているが前年よりは増加している。

成約数に連動し、売上も例年の傾向で4Q、2Qで売上が高く、4Qが最も高い。

→3Q単体の売上が2Qより落ちていたのは例年通りなので問題なし。

〇4Qの業績について

例年通りの傾向であれば4Qが最も伸びる状況であり、また2Qで基本合意した大型案件の成約見込みが4Qになったということなので、4Qで売上が大幅に伸びる予定。

→大型案件の成約がズレると売上は計上されないので、まだ売上が大幅に伸びる確約はないので注意が必要。

会社側が通期予想の着地についてのコメントとして、

3Q決算では、「当初計画並みの着地」

2Q決算では、「当初計画の達成は可能」と3Qで表現が変化している。

この表現より会社側は通期予想より少し下振れするよと言っているので、実質下方修正発表となっている。

→株価が下落した要因のひとつだと考えられる。

〇ビジネスモデル

売上=案件の成約単価×成約件数

成約単価は、大型案件の報酬額は大きいため、大型案件の影響が大きい。

コンサルタントが増えれば増えるほど契約数が増えるため、成約件数はコンサルタント数に連動する。

成約件数、大型案件数、成約単価、コンサルタント数が業績成長にとって重要であるので、KPIとなる。

〇KPIについて

・コンサルタント数

3Q時点で40人増加しており計画では上振れして43人の予定。

・成約単価、成約件数

大型案件が増えて4Qで高くなる予定であるが、その分成約数が減少するとのことなので、そこまで好材料ではない。

将来の成約件数につながる新規受託実績を見ると、少しではあるがまだ右肩上がりで成長はしている。

→同業他社は新規受託実績はもっと伸びているので、ストライクは他社よりも伸びが鈍化しているように見えてしまい、他社より成長鈍化への懸念あり。

4.まとめ

ストライクの決算評価

今後の期待★★★★☆

M&Aという案件規模や中止・期ズレといった要因で変動するので安定していない事業であるが、事業環境は追い風ではある。

また人員が増えているので成長は期待でき、かなり株価は下がって期待が抜けてきているのでどこかで下がった期待を越すことは可能だと思うので星4としました。

以上となります。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?