結局、東京は不動産バブルなの?バブルを考えてみた

こんにちは、yukoです。

昨年はおかげさまで、不動産売買仲介業を始めることができました。遅ればせながら今年もよろしくお願いします。

家の売買を考える時に、本当に今が良いタイミングなのかと悩みますよね。下がりますという人もいれば、これからも上がります!という人もいて、それぞれのポジショントークなんだろうと思うと、結局どう動くのかよくわからない。

今回はUBSのレポートを中心に、そもそも不動産バブルがなにかを考えたいと思います。

私自身のインプットも兼ねて、住宅に関わる色々なトピックをnoteにまとめていきます。今回は第一弾で、この後複数回続く予定です、、!!

不動産の需給を決めるもの

まずは何が住宅の価値を決めているのかを考えてみます。どんな財の売買も需要と供給の綱引きで価格は決定されますよね。

需要 :

人口動態:人口が増加すると需要アップ

所得動向:経済が好調で所得が増えると、より良い住宅や大きな家への移動で需要アップ

金利動向:低い住宅ローン金利は購入能力を高め、需要はアップ

投資動向:cap rateが取れる場合には投資家による需要もアップ

供給:

新築住宅の建築:新しい住宅の建設で市場の供給量はアップ

再開発とリノベーション:古い建物の再開発や改修は、供給をアップ

政府の規制と政策:建築基準法や土地利用規制など政府の政策に制限は供給ダウン

自然災害:自然災害や経済的な機能不全による供給ダウン

それぞれの項目がこれから不動産価格にどう影響するか、一般論で考えてみました。矢印の方向は不動産価格がどう動くかを示します。

価格を動かす要素が混ざり合っていて、要素別に切り分けてみても、一概にこうゆう風になるというのは断言しにくそうです。どこか一つの要素だけを強調して価格は上がり続ける、市場は崩壊する、というのは危険だなと思います。

東京はバブルなのか?

バブルとは何か

もう少し、ブレークダウンしてみます。

今、東京の不動産はバブルだ、という人がいる一方で、平成のバブルとは全く違うという人もいます。実際バブルとはどうゆう状態なんでしょう?なんとなくみんなが高いなーって思い始めたらバブルになるんでしょうか?

過去のデータを見ると住宅市場は過熱と冷却のパターンが繰り返されていて、特にマンションは株式市場の半年程度の遅行指数になっていると言われてます(株価が落ちたら半年遅れでマンション価格も下がる)。今年に入ってからも日経平均株価は順調に上がっているので、現状はマンション価格も安心できるというシグナルにはなりそうです。

典型的なバブルの兆候として、住宅価格の所得や賃料からの乖離、過剰融資、建設行為の実体経済の歪みが挙げられています。ただ結局崩壊してみないとほんとに伸びたのかバブルだったのかはわからない、というのがバブルの難しさなので、今はバブルだ!と言っても崩壊しなければただ価値が上がったということになります。

UBSの不動産バブルインデックス

バブルかどうかの一つの答えとして、UBSが発表している不動産バブルインデックスを参考にしてみます。住宅の価格が各国の都市でどの程度の水準にあるかを指数化した数字をUBSが毎年発表しています。(UBS Global Real Estate Bubble index)

この指数は、所得に対する住宅価格比率、家賃に対する住宅価格比率(ファンダメンタルズ評価)、GDPに対する住宅ローン残高比の変化とGDPに対する建設費用の変化(経済的歪み)を勘案して算出されます。

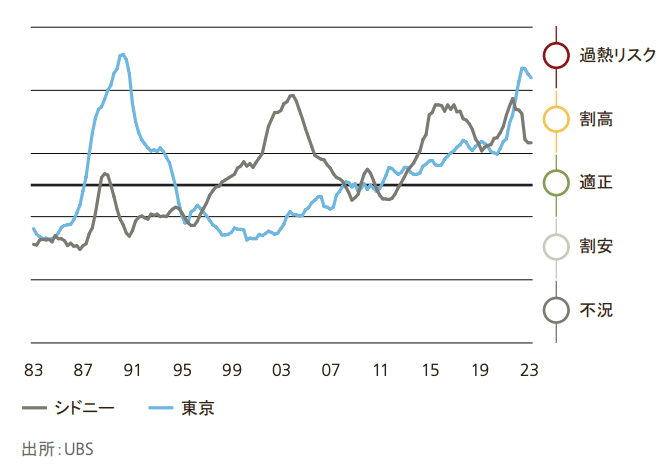

① バブルインデックス

グローバルの他都市との比較で、2023年、東京はチューリッヒに続く2位で過熱リスクがある水準まで高まっていることが示唆されています。昨年過熱リスクが高かった都市では、利上げの影響で価格が下がり不均衡が解消された結果指数が低下しているので、東京はまだインフレと利上げの影響を受けていないことがわかります。

過去の推移を見てみると、2000年以降東京のバブル指数は右肩上がりにあり、19年以降に割高水準、直近では過熱リスクに入ってきていて、概ねバブル崩壊直前の90年と同水準に近づいてきています。

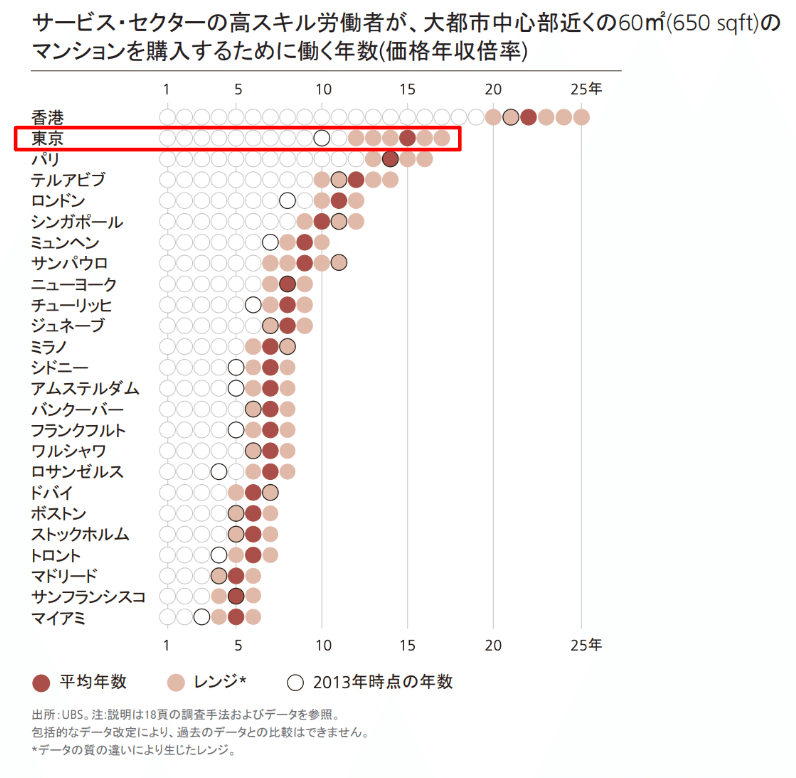

② 価格年収倍率

サービスセクターの従業者が60平米の家を都心で購入する場合に必要な年数を都市別に比べると、東京は香港に次いで2位で、およそ15年を要します。住宅価格が地域の平均的な所得水準からかけ離れたレベルになっていて、普通に働いてても買えない、という水準に来ていることを示してます。suumo見ていてこのマンションもこんな価格になってるのかー、という感覚はこの数値からもわかります。

③ 価格賃料倍率

バブルインデックスには、マンションを購入して賃貸に回した場合の回収年数も織り込んでいます。住宅価格が賃料と比較して上昇幅が大きい場合に、回収年数は長期化していきます。この価格賃料倍率も日本は高い方に位置し、およそ回収に30年を必要とします。

2023年12月の東京都区部の消費者物価指数(CPI)によると、東京都区部の家賃は2020年を基準として0.6%程度の上昇にとどまっています。家賃は景気の変動によらずあまり大きく動かないというのが今まででした。ただ実態として足元2023年第3四半期の東京23区の賃料は、前年同期比3.54%まで上昇しています。CPIにも今年の前半には反映される見込みなので、体感のインフレに近づいてくるんじゃないかと思います。

UBSのレポートによると、東京はバブルのリスクは高まっているとのことです。この指数は、①住宅価格が下がる、②所得が増える、③賃料が上がる、ことで下方に調整が入ります。

不動産は各国の個別要因が多くドメスティックな物だと思いがちですが、海外の都市と比べてどうなっているか理解することで実はいろいろな示唆が得られると思います。日本の経済や政治は特殊な動きをすることがありますが、資本主義の中に組み込まれている以上同じセオリーの中で動いている国や都市が世界にはあるはずです。個別の物件情報に限らず、少しマクロな情報を見てみると新しい価値が見えてくるかもしれません。

パワーカップルの力

都心では、いわゆるパワーカップルと定義されている世帯が増加傾向にあり、世帯年収で1,500万円近い世帯が増加をしています。今まで勤めていた会社でも多くの女性が活躍していて、男性と同水準の給与を得ていました。

住宅価格と収入の比率を世帯収入をベースに考えると、もう少し穏やかなものになってきます。そしてこの層が住宅市場において大きな実需を生み出す層でもあるため、労働人口自体が増加すること、さらにその収入が増加することは住宅の需給を決定づける要素になってきます。

2人で収入を得て家計を作る世帯が増えているので、東京の全てのエリアでバブルの可能性があるというわけでもないのではと推察します。共働き世帯では、通勤のしやすさやライフサポートの充実などのインフラが整っているエリアに住むことを選択するため、引き続き都内で若年層へのサポートを提供する自治体には人口の流入が続き、実需層が下支えしていくものと思います。

もう一つの大きな需要層である外国からの観点は次回以降書いていきます。

まとめ

東京のバブルリスクは高まっている可能性が高いが、局所的に加熱度が高まっているため、選別をする必要があるんだと思います。不動産の投機性が高まり、値上がり期待で売買が増えているエリアは不安が残ります。ライフスタイルに合わせて、その場所で生活することを前提にエリアを選定していくことが、不動産価格の大きな調整を避ける方法ではないかなと思います。

家を買いたい売りたい方、いつか考えたいなという方、今の市況を知っておきたいという方。ぜひぜひお話しさせてください。カジュアルなご相談から売買仲介のご依頼まで、DM大歓迎です。

おまけ

平成バブルの崩壊を知りたくて読んだ本。不動産神話のもと買い漁りからの崩壊がリクルートコスモス視点で書かれていて、バブルの生を垣間見れます。そして、崩壊のきっかけの一つはNHKスペシャルの番組だったというドラマのようなお話し。江副さんの人生が寂しくも刺激的でおすすめです。

この記事が気に入ったらサポートをしてみませんか?