コストは方程式で考える!

皆さん、こんにちは!

株式会社プロフィナンスの木村 義弘です!

前回の記事、たくさんの反響を頂きました!

個別にもご連絡いただき、当社プロダクトVividirのデモにお申し込み下さった!という方もいらっしゃり、感無量でございます!

さて、今回のテーマは、「コストの計画」となります。

【本記事でわかること・できること】

1. コスト計画の作り方

2. コストを考える上で命取りを避ける

3. 忘れがちだけどインパクトが大きいコストを知る

上記について

- 事業計画を「戦略ツール」に昇華させる素地を作れる

- CFOと同じ目線でコストを語れる

CFO時代に伝えていたこと

現在の会社を創業する前に、事業会社の経営企画にて国内外で買収をし、買収した後の統合(いわゆる、Post Merger Integration、PMIってヤツです)にCFOとして携わっていました。

シンガポールの子会社のCFOをしていたときに現場メンバーにこう伝えていました。

Topline - so called "Revenue" - would be led by Strategy and Passion.

Bottomline - so called "Profit" - would be led by Fact and Logic.

日本語注釈

トップライン(売上高)は戦略と情熱。

ボトムライン(利益)は事実と論理。

CFO、経営陣として戦略はもちろんだけど、ボトムライン(利益)の責任はCFOである自分にある、とお伝えしていました。

売上高の成長自体は、経営者(チーム)が描く戦略、そしてこの戦略を実現しようとする情熱が重要となります。

一方、利益を考える上では、売上高以降の「コスト」を考えます。このコストは実は「売上高」の従属変数(売上と売上の伸ばし方によって決まる)であると私は考えています。

つまり、売上に対してどのようなコストが発生するかはファクトとロジックで導き出せると考えています。

ここから、「コストは方程式にできるか」で考えるようになりました。

間違えたら命取り?変動費は"2つ"ある

実際に、コストについて見ていきましょう。

コストの分類

●●費、◆◆費など、無数にあります。決算書、財務諸表を作る上では、これらを細かく見ていくことでしょう。

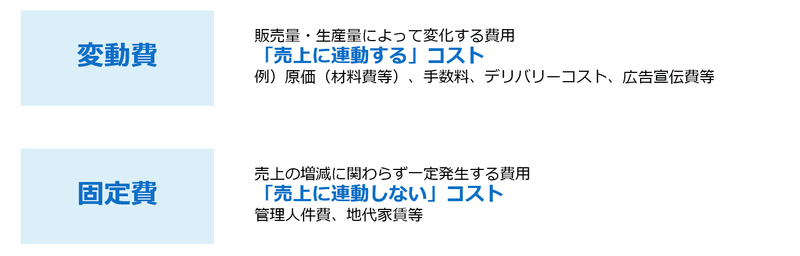

経営のための会計、管理会計ではコストを大きく2つに分類しました。

皆様もよく知っている / 聞いたことがあるであろう、変動費と固定費です。

変動費は、その名の通り変動します。何につられて変動するか、というと売上高です。売上高が上がれば変動費も上がります。逆に売上高が下がれば変動費も下がります。

一方、固定費は、固定的です。売上高が上がっても下がっても、一定です。

この理解はだいぶ一般的ではありますが、経営者・起業家・事業責任者の方。もしくは、CFOになりたい方は、誰も教えてくれない、管理会計のテキストにも書いていないことを一つ見抜かなければなりません。

それは、「変動費は2種類ある」ということです。

管理会計をしっかり勉強した方は、「あぁ、準変動費のこと?」と思うかもしれませんが、準変動費のことではありません。

実務においては、そんな話以上にクリティカルです。

売上の成長を中心に考える2種類の変動費

変動費は売上高によって変動すると言いました。

ここで整理しておきたいこと、それは「売上高の伸びに対する因果」です。

売上高によって変動するコストといっても実は2種類考えられます。

・売上高の成長を牽引する(原因)

・売上高の成長の結果増える(結果)

売上高の成長を牽引する、つまり成長のインプットとなるコストがあります。これはマーケティング等の集客投資や、営業人件費でしょう。さらに厳密にはPLではなくBSの資産に分類されますが、設備投資もそうでしょう。

一方で、売上高の成長の結果増えるコスト。これは例えば原価や物流コスト、IT領域ではクラウドサーバー等もこれに当たります。

ファイナンス分野の大ベストセラー「道具としてのファイナンス」を著した、石野雄一さんの定義にあやかって、私は前者のコストを「戦略コスト」と呼びます。

後者をいわゆる従来の「変動費」と呼んでいます。

脳死でやるな、コストダウン

多少過激なことを言いますが、この根本的理解が事業成長にとって特に重要です。

前述の固定費、そして成長の結果増える変動費。これらのコストは素直に、「いかに減らすか?」というコストダウンのスタンスでもちろんOKです。

さて、前者の戦略コストについてはどうでしょうか?

コストダウンスタンスでいいでしょうか?

答えはもちろんNOです。

戦略コストはいかに減らすか、ではなく「いかに効果をあげるか?」という投資対効果検証のスタイルで臨むものです。

もちろん、企業の状況によって戦略コストでさえ、一旦減らす必要もあるでしょう。状況によっては「伏せる」ことも必要となります。

しかし中長期的にはこの戦略コストが、成長を下支えすることとなります。

ちょっと過激かもしれませんが、「コストといえば減らすもの」と、脳死状態・条件反射でコストダウンしようとするようなCFOがいたら・・・、まずはこのnoteを見せた上で、木村とディスカッションするようにお勧めください!それくらいクリティカルです。

自社にとっての戦略コストを見極めて、検証を繰り返し、投資対効果を最大化できるようにしていくことがCFOを含め、経営陣には求められます。

***

実際に、(私が関わる直前に)とある企業の再生フェーズで、無思考にこの戦略コストを減らした事例がありました。広告宣伝費を3分の2にしたのです。

結果、何が起きたか。売上高もキレイに3分の2となりました。なんだったらちょっと3分の2を下回ります。そうなると固定費も賄えません。こうなるとジリ貧です。

戦略コストを方程式にしていく

方程式化の意味合い

事業計画では前述のコスト、特に戦略コストを見極めて、どう集中的に投資していくか、その効果を最大化していくかがカギとなります。

最終的にはシンプルな式になると考えられます。

集客投資であれば、シンプルに表すと(大きくは)目標とするユーザー数・顧客数に対して、集客投資額と顧客獲得単価で式が組み立てられますね。

この中で、自社の裁量・意志でコントロールできるのは、集客投資額です。ユーザー増数は目標として置くものです。

それに対して顧客獲得単価はどうでしょう?これは仮説をおいた上で、検証していくものです。検証していった結果、「当社の事業の顧客獲得単価はだいたい■■万円」というように決まっていく(定数化していく)ことになります。

これによって、自社にとっての「集客投資の方程式」ができます。

営業の場合も同じです。営業人員数は採用によって自社の裁量と意志でコントロールしていくことができます。一方、営業人員一人あたり何社獲得できるか(実務ではもう少し細かく見ていきます)は仕組み化することで定数化していくことができます。

実際には、それぞれもう少し細かな粒度で見ていきますが、このように方程式化していき、その方程式を多くもつこと。そしてそれを事業計画の中で蓄積していくこと。事業計画とは「自社の勝利の方程式の蓄積」なのです!

戦略コストの方程式化

本記事では細かな内容については割愛します(書籍を楽しみにして下さい!)が、方程式化に挑むべき戦略コストを次のようにリストにしました。

マーケティング・集客投資

研究開発費

営業人件費

設備投資

この中で方程式にしにくいのが、強いて言うならば研究開発費でしょうか。ここについては、私自身もまだ答えを得ていません。

イメージですが、MVPを作るのに3か月、おおよそ3人の体制で作ることが多く、社内外問わず3人×3か月で、9-10人月程の工数として投資を見積もるのがよいかもしれません。

売上の結果増える変動費

戦略コストにフォーカスをおいてきましたが、他の変動費にも注目していきましょう。一番議論が分かれるのは、売上原価ではないでしょうか?

売上原価は、IT、SaaSだと開発人員(BSの資産として認識した上で減価償却する等)は複雑になりがちです。どこまでやるかではありますが、初期的には通常の人件費としてPLで認識するのが限界でしょう。

事業成長を遂げた先に、IPOを見据えて監査法人に相談をするようになった場合でも、監査法人によって多少スタンスが変わる部分もあります。

何を売上原価に入れるのか、特にSaaS系は外部の専門家と協議していく必要があるかもしれません。

製造業等の原価では、材料費、製造労務費、製造間接費等を詳細を見ていく必要があります。このとき、歩留まり率を考慮することがポイントとなります。

命取りになるヤバいコスト

さて、一つ架空の話をしたいと思います。

あるイケイケスタートアップの話

大型の資金調達に成功!

100名規模になり、創業当初に格安でかりたオフィスをだましだまし使っていたが、手狭になりました。

思い切って、六本木一丁目のとあるビルに移転を決心しました。

なお、経営者は「コロナも落ち着いてきたし、社員とオフラインで一緒に働きたい…」と考えています。

ざっといくらかかるでしょう?

これはスタートアップ怪談といってもいいかもしれません。

ある一部の方からするとこのストーリーだけでも震えが止まらなくなるかもしれません。

さぁ、読み進める前に一度考えてみて下さい。

まずオフィス賃料(地代家賃)を考える必要があります。

これは、単価(広さに対して)と広さ(社員数に対して)を考える必要があります。

まずメンバー数は100人。リモートワークも広がりましたが、またオフィスに回帰しているところもあるでしょう。一人あたりの広さでいうと東京都で3坪/人くらいが相場感です。

そうすると、3坪/人×100人=300坪がおおよそのオフィス面積となります。

さて…単価はどうでしょう?

東京都全体の平均はおおよそ20,000円/坪・月といったところでしょうか。

しかし!

300坪くらいの広さになると、そもそも「結構な広さ」が必要です。

こういう結構な広さの物件は、おおよそ一等地(千代田区や港区の有名な駅周辺)となります。オフィス賃料は、広くなればなるほど、単価が上がっていく傾向があります。

このストーリーでは六本木一丁目。おおよそ5-60,000円/坪・月でしょうか。

そう考えると300坪ですから、50,000円/坪・月で見ても賃料1,500万円/月とわかります。

おぉ、思ったよりかかるなぁ、と思った方。

まだ終わりではありません!

個人でマンションを借りるときって「敷金」必要でしたよね?

オフィスでもあるんですよ、敷金。

そして東京のオフィス、敷金って賃料の何ヶ月分だと思いますか?1か月?2か月?

いえ… 6 - 12か月分です!

つまり、敷金で1.8億円程度の支出となります!

さらに。居抜きでない限り、オフィスを快適に利用するために内装工事が必要でしょう。

おおよそ坪単価で15-20万円の内装工事費が業界の相場とヒアリングで聞いたことがあります。

300坪ですから6,000万円ですね!

さらにオフィス家具、移転費用、不動産仲介会社への仲介料…

気が遠くなります。

直近でスタートアップ向けに注力している不動産会社の方とも話す機会がありましたが、おおよそ上の相場感で間違いないともご示唆いただきました。

特に敷金や内装工事費は、PLの項目ではなく、BS項目なので事業計画でも見落としがちです。

折角、資金調達もして、人も増員し、これから成長軌道に載せようとしたときに、こんな出費があったらどうでしょう?

マーケティングや追加の採用費用に確保していた資金を、オフィス関連の支出に溶かしてしまいかねません。そうすると…成長が鈍化。最悪、次回ファイナンスで、追加の資金も集められない…そうすると…

もちろん、この話を「予め知っていれば」対策は打てます。

居抜き等でそもそも内装工事費を安く済ませることはできるでしょう。

敷金については、実は敷金専門のファイナンスサービスがあったりします。

成長途中だと、すぐに転居してしまうかもしれません。もしそうだったら、転居を前提に、「●年後に改築するから家賃も敷金も安くていいよ」という物件があるかもしれません。

知っていれば防げます。しかし知らなかったら防げないかもしれません。

コストを絞り出す

過去、事業計画のアンケートを取ったことがある、と前回の記事でも触れました。

コストについても多くは

自社のビジネスモデルで必要なコストがわからない

がお悩み事で堂々の一位でした。

現状の事業において必要なコストというと一定過去の決算書・財務諸表からも出せますし、土地勘もあるので出せますが、新しい事業だといまいち抽出しきれないかもしれません。

こういうとき、「この事業だとどんなコストが必要だろう…」とぼんやり考えてもそれで十分なのかわからなかったりします。

そういうときは、まず対象事業の「バリューチェーン」を可視化してみてください。

あまりに有名なのですが、ポーター先生のバリューチェーンに基づき整理…する必要はなく、どういう流れで自社のプロダクト提供まで至っているか、整理してみることです。

そうすることによって一定ヌケモレが減りますので、試してみて下さい。

終わりに

いかがでしたでしょうか?

戦略コストのあたりは、会計士の方なんかにも「目からウロコだ!」とコメント頂いています。

コストの部分と売上計画の部分はセットで考えるのがよいでしょう。

Vividirならコスト設計も簡単に!

私たちのプロダクトVividir(ビビディア)では、この上記の考え方に忠実にシミュレーションできるような設計を織り込んでいます!

またこういう考え方に基づき、事業計画で如何に経営を科学していくか、について練り込んでいますし、これからも練り込んでいきます!

ということで将来への期待も込めて、経営をもっと科学したい!という方、是非デモにお申し込みください!

デモのお申し込みはこちらから

Vividirについてまず知りたい方はこちら

*気になるプランからお問い合わせください!

記事公開タイミングをチェック!

また、記事公開時に私のTwitterでお知らせしています!

連載記事に関するご希望をお伺いするアンケートなども予定していきますので、よかったらフォローお願いします!

では、次の連載記事まで、ごきげんよう!

この記事が気に入ったらサポートをしてみませんか?