変化の兆しが見え始めた米国市況

今週は経済指標に振り回されて

米国長期債金利が上下に大きく動いた週となった。

本稿では今週の出来事を振り返りながら

指標結果に対して考察し、

いよいよ、米国市況の好調さに

変化が見え始めたとの見解を述べたいと思う。

先行き期待を抱かせるISM製造業

ISMが発表した9月の製造業総合景況指数は前月比で上昇。

なお縮小圏ではあるが約1年ぶりの高水準となった。

米製造業者にとっての

最悪期が終わったかもしれないとの期待を抱かせる内容だ。

同指数は6月に2020年5月以来の低水準である46.0に落ち込んだが、

その水準からの上昇幅は3ポイントに上る。

3カ月間の上げ幅としては、

21年3月までの3カ月間以来の大きさとなった。

新規受注は依然として縮小圏だが、49.2と約1年ぶりの高水準に達した。

商品(コモディティー)価格の下落も一息つける材料となった。

仕入れ価格指数は43.8。

前月から4.6ポイント低下と、4カ月ぶりの大きな低下幅を記録した。

ISM製造業調査委員会のティモシー・フィオレ会長は発表文で

「受注の弱さが続いているため、企業は依然として生産を適切に管理しているが、前月比での指数改善は明らかに前向きな材料だ」と指摘した。

ISM製造業PMIは2022年3月の利上げ以降のトレンドに対して

明確に上振れる形で反発を見せている。

まだ、50を超えてきていないため好調とは言えないが

最悪期が終わったかもしれないとの期待を抱かせる数値となった。

新規受注は依然として縮小圏だが、49.2と約1年ぶりの高水準となり

こちらも、明確にトレンドを上振れた。

新規受注/在庫は景況感を見る上で大切な数値となる。

1を超えている状況は在庫に対して受注の方が多いことを意味する。

そして、2023年1月からは下落トレンドから転じ

現在は、1を超える状況が継続している。

総じて、ISM製造業の結果からは

米国の製造業は回復に向かっているとの見方を補強するものであった。

仕入れ価格指数は43.8。

前月から4.6ポイント低下と、4カ月ぶりの大きな低下幅を記録した。

景気は良くなっているが、価格は下がると言う

マーケットにとっては、なんとも嬉しい結果であった。

大幅な上振れで金利暴騰を引き起こしたJOLT求人

8月の米求人件数は予想外に増加した。

ホワイトカラーの求人が急増したことが主因で、

労働需要の底堅さを浮き彫りにした。

求人件数の増加は、

専門職およびビジネス・サービス業で50万人余り増加し、

金融・保険、教育、非耐久財製造業でも伸びたことを反映している。

米金融当局は、

労働市場で起きている再均衡に向けた進展を注意深く見守っている。

この傾向が続き、物価上昇圧力が緩和されることを期待している。

しかし、雇用市場の強さが持続すれば、

連邦公開市場委員会(FOMC)は再び利上げに踏み切る可能性がある。

この調査は回答率が低いことから、

信頼性を疑問視するエコノミストもいる。

JOLT求人の信憑性に関する関連記事を上記にリンクしますので

興味がある方は確認下さい。

JOLT求人の先行指標である

Indeed求人からはこれほどの上振れは予想できず

上述した通り、JOLT求人の回答率の低さに起因した

ばらつきに依るものと考えられる。

JOLT求人の上振れを受けて

米国長期金利は強烈な上昇を見せ、

金利に敏感なNASDAQ100は10/3に1.75%の下落となった。

後から振り返れば、今週の貴重な押し目買いのタイミングであった。

また、JOLT求人の発表と同じくして

金利の動きに反した、ドル円の急激な円高への動きは

介入を思わせるものであったが、ここでは真偽の程は触れないこととする。

信憑性に欠けるADP非農業部門雇用者数の大幅な下振れ

ADPによると、

9月の米民間雇用者数は前月比マイナスとなった2021年1月以降で

最も小幅な伸びにとどまった。

賃金増のペースも緩やかになっており、

複数の業種で労働需要が鈍化している兆候を示した。

娯楽・ホスピタリティーが伸びをけん引し、

専門職・ビジネスサービス、製造業、貿易・運輸業の落ち込みを相殺した。

規模別では大企業が雇用を削減した。

ADPが発表する非農業部門雇用者数の信憑性の低さは広く知られており

今回の結果では、JOLT求人の数値と増減が異なっており

数値はノイズと考えた方が良いだろう。

確かに違いますねw

— シェットランドシープドッグ (@Nikola_pn2501) October 4, 2023

ADPでは

Professional/business servicesが

32,000 件”減少”したと報告しているが

JOLTS は

求人数が 509,000 件”増加”したと報告 https://t.co/r6ghS4YIRE pic.twitter.com/t25CqXKJuw

結局のところ、ADPが発表する数値は雇用者数はノイズと割り切り

Job StayerとJob Changerの傾向の確認に留めるのが賢明である。

無難な結果となったISM非製造業

ISM非製造業に関しては

新規受注の落ち込みに伴い、新規受注/在庫が1を割る結果となった。

その他の結果においても悪化したものはあるが、

回答者のコメントにもある通り、

現状だと楽観的な見方を維持している。

(発表後しばらくして、金利↓、株価↑で反応)

米供給管理協会(ISM)が発表した

9月の非製造業総合景況指数は前月から低下し、

活動拡大のペースが鈍化した。

新規受注の指数が今年の最低水準に落ち込んだ。

ISM非製造業景況調査委員会のアンソニー・ニエベス委員長は発表文で、「回答者の大半はビジネスの状況に関して楽観的な見方を維持しているが、向かい風の可能性に関して懸念を示唆する回答者もいた」と指摘した。

🇺🇸ISM非製造業景気指数、企業担当者コメント

— 池田伸太郎 (@sikeda23) October 4, 2023

主なコメントを整理しました。金利上昇に伴い銀行やリース関連で減速感が見られるものの、その他は比較的安定している様子であり総じて悲観さは少ないように見受けられます。 pic.twitter.com/Cj7iHePApe

雇用統計の上振れを匂わせた失業保険申請件数の下振れ

先週の米新規失業保険申請件数は過去最低水準付近にとどまり、

労働市場の強さが継続していることが浮き彫りになった。

失業保険の継続受給者数は9月23日終了週に1000人減の166万4000人。

より変動の少ない失業保険申請の4週移動平均は20万8750件と、

2月以来の低水準となった。

雇用統計を前日に控えた

10/5に発表された失業保険申請件数は予想を下振れる結果となったが、

10/3 JOLT求人上振れで金利↑

10/4 ADP下振れで金利↓

の経緯を経て、金利上昇での初動から

最終的には戻す形となった。

またこの日は、SF連銀のデイリー総裁の発言があり

このところの債券市場のタイト化については

ほぼ1回分の利上げに相当するとの見解を示し、

債券利回りが高止まりする場合は

政策金利を据え置くことが可能だとも示唆した。

上記発言を受けて、株価は反発を見せた。

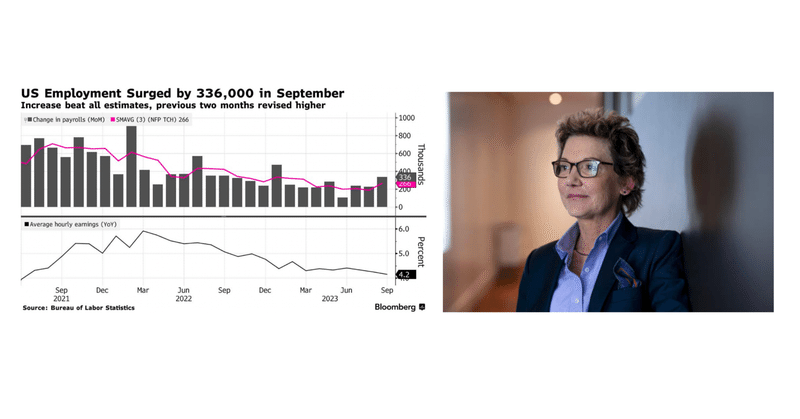

中身の伴わない大幅な上振れ結果となった雇用統計

それでは、本稿の核論となる雇用統計に入る。

米国の非農業部門雇用者数は9月、市場予想を大幅に上回る伸びとなった。1月以来の大幅増で労働市場の堅調ぶりがあらためて示され、

米金融当局による追加利上げの論拠を強める格好となった。

9月の雇用統計は例年、

娯楽・ホスピタリティー産業での季節要因のレイオフや

新学期開始に伴う雇用増の影響を調整する必要から、

予想外の数字になる傾向はある。

雇用統計の中身は

— シェットランドシープドッグ (@Nikola_pn2501) October 6, 2023

決して良いものではありませんね。

雇用者数増に対して

低賃金のパート

仕事掛け持ちの人々でかさ増しされ

時給の伸びは減衰

Full-time

134,189K→134,167K(-22K)

Part-time

27,185K→27,336K(+151K)

Multiple jobholders(仕事掛け持ち)

8,028K→8,151(+123K) pic.twitter.com/zNF6uiQDnd

9月の雇用統計では

非農業部門雇用者数が予想170Kに対して

結果336Kと2倍近くの上振れとなり

マーケットの初動は強烈な金利の上昇で始まった。

しかし、蓋を開けてみたら

金利は上昇分の半分程度を戻し、株価は大幅な反発を見せた。

その原因は、健全とは言えない雇用増の実態であった。

以下はzerohedge(@zerohedge)の記事の主要な部分を

抜粋した投稿のツリーである。

まず、

— シェットランドシープドッグ (@Nikola_pn2501) October 6, 2023

336Kの雇用増は1月以来最大であり

予想の6σ上回るもので驚異的

(±6σは99.9997%で、±3σは99.7%)

一方、家計調査の雇用増は86Kと

年内で2番目に低い

さらに、失業者数も2022年1月以来の636万人増 https://t.co/JLtsrcoSvX pic.twitter.com/VSgfCNoXtz

要点を述べれば

・9月の未調整の雇用は全て政府由来(主に教師)

・フルタイム雇用 -22Kに対して、パートタイムは+151K

・9月の雇用増は言い換えればパートまたは仕事掛け持ちの人々で構成

上記実態がために、

雇用増に対して(仕事掛け持ちの人でかさ増し)、

賃金が低いパートタイマーなどで構成されており、

平均時給の伸びの鈍化となっていることとも整合性がある。

つまり、賃金インフレの懸念はなく統計上の綾であり

FRBのさらなる引き締めの可能性は低いとの判断が出来る。

上記考察を経て、株価は上昇へと転じたと思われる。

変化の兆しが見え始めた米国市況

米国市況の指標として考えられているものは多くあるが

何点かを挙げると、以下の様なものがある。

(1)ISM製造業&ISM非製造業

(2)個人消費(クレジット、小売売上高など)

(3)雇用

(1)は製造業は回復を見せおり(非製造業に弱含みはあるが)、

(2)のクレジット消費は9/24までのデータだと異常は見られない。

クレジット消費状況更新(~9/24)

— シェットランドシープドッグ (@Nikola_pn2501) October 5, 2023

今回も異常なし。

クレジット消費月平均

7月:18.36%

8月:20.88%

9月:21.23%(MoM+0.35%)

左図:2022年1月〜

赤実線:小売売上高

赤点線:小売売上高直線近似

黒実線:クレジット消費

黒点線:クレット消費月平均

右図:2020年1月〜 pic.twitter.com/vCle1Z7vhD

消費者信用残高に関しては8月分にて

予想 +11.70Bに対して

結果 -15.63Bと

2020年5月の水準まで下落。

変化の兆候は見落とさない様に

しっかりとアンテナは張る必要があるだろう。

普段は確認していないが

— シェットランドシープドッグ (@Nikola_pn2501) October 6, 2023

久々に見たら

米国消費者信用残高が

予想 +11.70Bに対して

結果 -15.63Bと

2020年5月の水準まで下落。

これは変化の入り口に差し掛かっている感じですね。

同様な傾向が、

他の経済指標でも継続するか要確認です。https://t.co/500yzBeLq4 pic.twitter.com/VTHuOXPH88

一方、(3)雇用は前述した通り、

健全とは言えない実態となっている。

また、ADPのJob StayerとJob ChangerのPay Changeの縮小は、

事業者からみたら有能ではないJob Stayerを抱えるメリットが薄れ

解雇の流れとなり、失業率の上昇を招く可能性がある。

この様な状況が続けば、賃金低下も含め個人消費の減衰に繋がってくる。

9月の雇用統計の結果からは、

上記の推測に繋がる兆候とも思える結果だったと解釈している。

現状、消費の明確な減速や

EPSの下方修正などは観測されていないが

今後は変化を見落とさない様につぶさにデータを見ていく必要がある。

今後の投資戦略

本稿執筆中に地政学リスクが浮上し

来週以降の投資戦略に関して記述することに疑問が出てしまった。

◆ とりいそぎポイントまとめ

— 後藤達也 (@goto_finance) October 7, 2023

イスラエルーハマスが「戦争状態」という重たい一報が届きました。欧米メディアも一斉にトップニュースで扱っています。

まだ情報が断片的に入っている段階ですが、とりあえずおさえておきたい最小限のポイントをまとめます。

■ イスラエル首相「戦争状態」…

マーケットへの影響は限定的だと思いたいが

実際の反応を確認してから改めて考えることとしたい。

この記事が気に入ったらサポートをしてみませんか?