財務諸表は企業の成績表・財政状態を表すモノ!基礎知識をご紹介

こんにちは、西田です。

今回も簿記の基礎知識についてお伝えしていきます

貸借対照表と損益計算書

何か漢字ばかりで、拒絶反応が出てきてる人もいるのではないでしょうか笑

ボクも始めはそうでした🤣

でも分解して考えると簡単に思えてきます

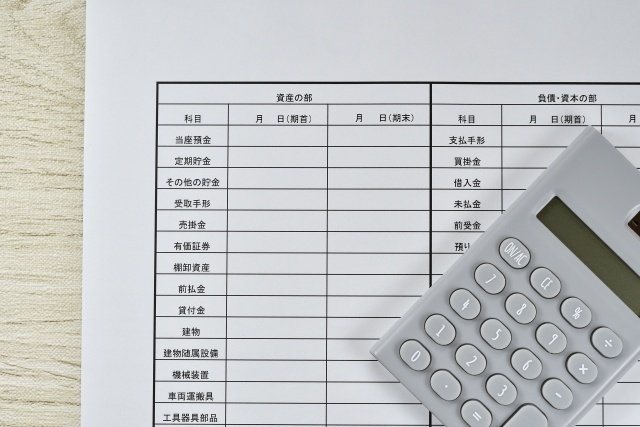

貸借対照表は企業の財政状態を表すもの

貸し借りと書いて貸借(たいしゃく)と読みます

借方が左側

貸方が右側です

はじめ貸借だから左側が貸方ぽいなと思ってましたが

漢字の順番は無視してください笑

簿記は大前提、この貸借の数字が一致します

そして貸借対照表は企業の財政状態が分かる表です

財政状態とは今、手持ちのお金がいくらあって

建物や商品などの資産と

借金や買掛金(ツケ)などのお金を払うものがいくらあるか

をひと目で分かるようになっています

損益計算書は企業の一定期間の経営成績を表すもの

損益計算書はいわば成績表です

学生時代、高校までは成績が良い方だったので

成績表は楽しみにしていました😆

(大学のことは察してくださいね笑)

企業も同じように成績表をつけます

売上がいくらあって仕入れにいくらかかり

人件費や水道光熱費などの経費がいくらかかったかをまとめた表を作ります

最後に

ここで察しがいい人は気づいたかもしれません

自分たちで成績表をつけるなら

自由に経費にしたりしてもいいんじゃない?と

ボクも初めて聞いたときは思いました笑

当然、そんなことは出来ることはないので

しっかりとルールに則って記載する必要があります

そんなに、甘くはなかったですね笑

と、冗談はさておき

貸借対照表と損益計算書の概要をお伝えしました

長くなるので今回はここまでにします!

次は更に各勘定科目ごとの特徴をお伝えします

最後まで読んで頂き、ありがとうございます。

with.株式会社

代表取締役 西田佳宏

https://www.withdot-inc.com/

この記事が気に入ったらサポートをしてみませんか?