そろそろ気になる「生命保険料控除」

11月に入りあと今年も残すところ2カ月、まだととらえるか、もうととらえるかはあなた次第。年末になるといろいろとバタバタし頭が回らない時期になってきます。そのなかでもおろそかになるのが年末調整。あらためて時間のあるこの季節に振り返ってみてはいかがでしょうか。

生命保険料控除

会社員をされている方は、会社が年末調整を行っているためあまり気にされていない方も多い「生命保険料控除」。よくきく言葉ですが、どのような種類があるかご存じでしょうか。

生命保険料控除には、「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」があります。控除適用額はそれぞれ所得税4万円、住民税2.8万円です。ただし、2012年以前の契約の控除額は異なりますので注意しましょう。では、つぎにそれぞれの各保険料控除の対象となるものを詳しく見ていきましょう。

「一般生命保険料控除」

生存または死亡に基因して一定額の保険金、そのた給付金を支払いうことを約する部分にかかる保険料で、定期保険や養老保険が該当します。

「介護医療保険料控除」

入院・通院に伴う給付部分に係る保険料で、医療保険や介護保険、所得補償保険などが該当します。

「個人年金保険料控除」

個人年金保険税制適格特約が付加された個人年金保険に係る保険料です。 これらの適用枠の判定は、主契約と特約について、それぞれの保障内容を判定して各保険料控除が適用されます。ただし、身体の傷害のみに基因して保険金が支払われる保険契約(傷害特約や災害割増特約など)は対象外となり、当該制度のいずれの適用も受けられません。 なお、どの保険料控除に分類されるかは、特約の名称にかかわらず、保障内容によって異なるため、保険会社へ確認することをおすすめします。

「所得控除額」

所得税・住民税の新制度・旧制度での所得控除額の計算方法については下記の表を参照してください。

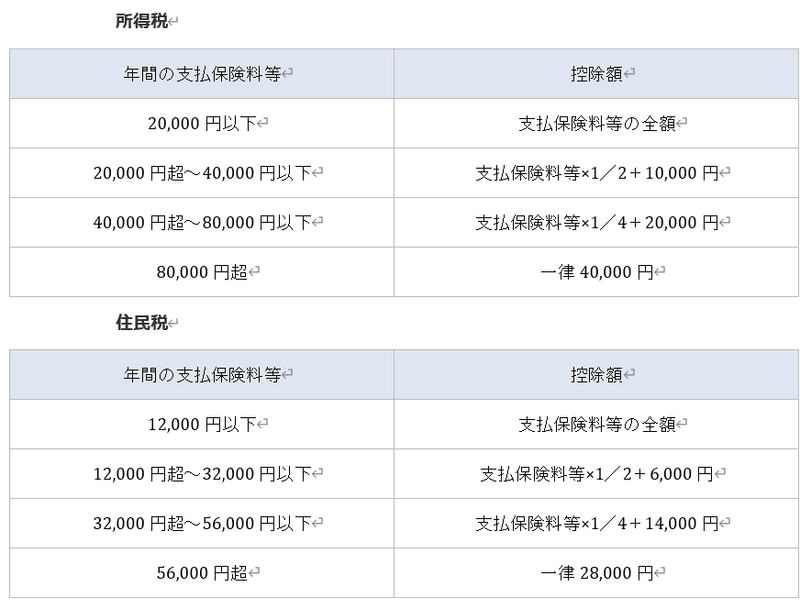

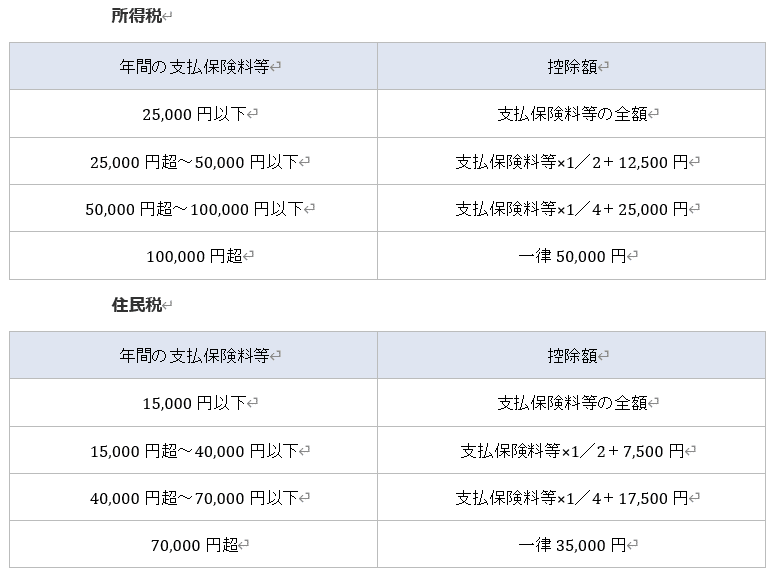

個人年金保険料の金額:現制度(2012年以後の契約)

個人年金保険料控除の金額:旧制度(2011年以前の契約)

新・旧両制度の契約がある場合には、両方を足し合わせた保険料で新制度の控除額を用いることになります。 ただし、新契約の保険料を加えずに旧契約の保険料のみで計算したほうが有利であれば、旧契約の保険料控除を適用することもできます。 その場合、生命保険料控除・介護医療保険料控除とあわせた控除限度額は所得税120000円、住民税70000円となります。

この記事が気に入ったらサポートをしてみませんか?