日常に必要なお金の知識⑧住宅ローンの種類と返済方法

住宅ローンの種類

住宅ローン金利には、固定金利・変動金利・固定金利選択型があります。

固定金利型

<こんな人におすすめ>

・安定した資金計画を立てたい方

・金利上昇リスクの不安を抱えたくない方

・計画的に繰り上げ返済したい方

・会社役員で銀行ローンが通りにくい方

変動金利型よりも金利が高いのが一般的です。

ローン申込時(または実行時)の金利が、返済満了まで変わらないのが特徴で、市場金利が低下してもローン金利は下がりません。

変動金利型

<こんな人におすすめ>

・月々の返済額を抑えたい方

・借入期間が短い方

・年2回の金利上昇リスクに不安がない方

・金利が低いうちにしっかり貯蓄できる方

・収入に不安が少ない方

変動金利型はおよそ7割の方が選択されていて、年2回(4/1,10/1)金利の見直しが行われ、2ヶ月後の6・12月から適用されます。

日本の金利は今後上昇すると予測されていることから、変動金利型を選択サれた方は、ローン返済額も増加する可能性が高まります。

繰り上げ返済を活用して、返済期間を短縮したり、金利が低い間にできるだけ貯蓄していく工夫をすると良いかもしれません。

固定金利選択型

<こんな人におすすめ>

・若い時に、金利上昇リスクの不安を抱えたくない方

・計画的に繰り上げ返済したい方

・将来の収入が安定している方

固定金利選択型とは、返済開始から一定の期間は固定金利を適用し、期間経過後、金利タイプを変動金利型にするか、固定金利選択型を継続するかを選択できる住宅ローンです。

固定金利を継続した場合、当初の金利とは異なる可能性があることを理解しておく必要があります。

どっちの返済方法が得なのか?

ダイヤモンド不動産研究所HPより

住宅ローンの返済方法には、元利均等返済・元金均等返済があります。

元利均等返済

返済期間中、返済額の変動はありません。

金利は未返済分にかかるため、返済スタート時は利息分が多く、完済に近づくに連れて元金の返済比率が高くなります。

元金均等返済

返済期間中、元金の返済額の変動がありません。

元利均等返済同様、返済スタート時は利息分が多いですが、こちらは元金返済にあてる額も多いため、完済時では元利均等返済よりも節約できます。

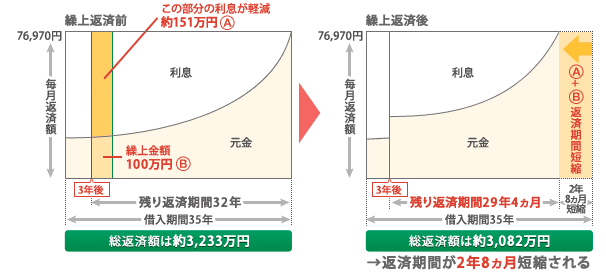

どっちの繰上返済法が得なのか?

繰上返済には、期間短縮型・返済額軽減型があります。

関西みらい銀行HPより

関西みらい銀行HPより

関西みらい銀行の画像が、最もわかりやすかったのでお借りしました⇧。

色々記されていますが、要は「早く返したほうが得」ということです。

住宅ローンは、借入額が大きいだけでなく、返済期間が非常に長いため、わずかな金利の違いが大きな差となって現れます。

分からないことは、金融機関の担当者に理解できるまで質問し、その上でご契約してください。

毎週土曜日は「日常生活で必要なお金」について、FP3級の知識を共有するシリーズになります。

たかが3級と思われるかもしれませんが、知っていると知らないでは大きな違いがあるもんです。

これからの人生で「お金の知識」は必ず役立つものです。

ぜひ一緒に金融リテラシーを高めて、人生をより良いものに変えていきましょう。

それではまた

この記事が気に入ったらサポートをしてみませんか?