日常に必要なお金の知識⑥貯金ペースが分かる計算式(3)

前回に引き続き、将来設計に役立つ計算式を2つ紹介します。

今回は「定期積立」に関するものです。

今の預金を△年で使い切るには、毎年◯円使える

年金だけの生活が期待できない昨今、貯蓄をどこかのタイミングで吐き出す必要があります。

しかし、計画無しでドンドン使うわけにはいかないし、節約しすぎて最後に余るなんていうのも、なんだか勿体ないですよね。

今回の計算式は、

「貯金200万円を年利2%で運用しながら、20年間受け取るためには、毎年いくらまで引き出せるのか?」

という時に活用できます。

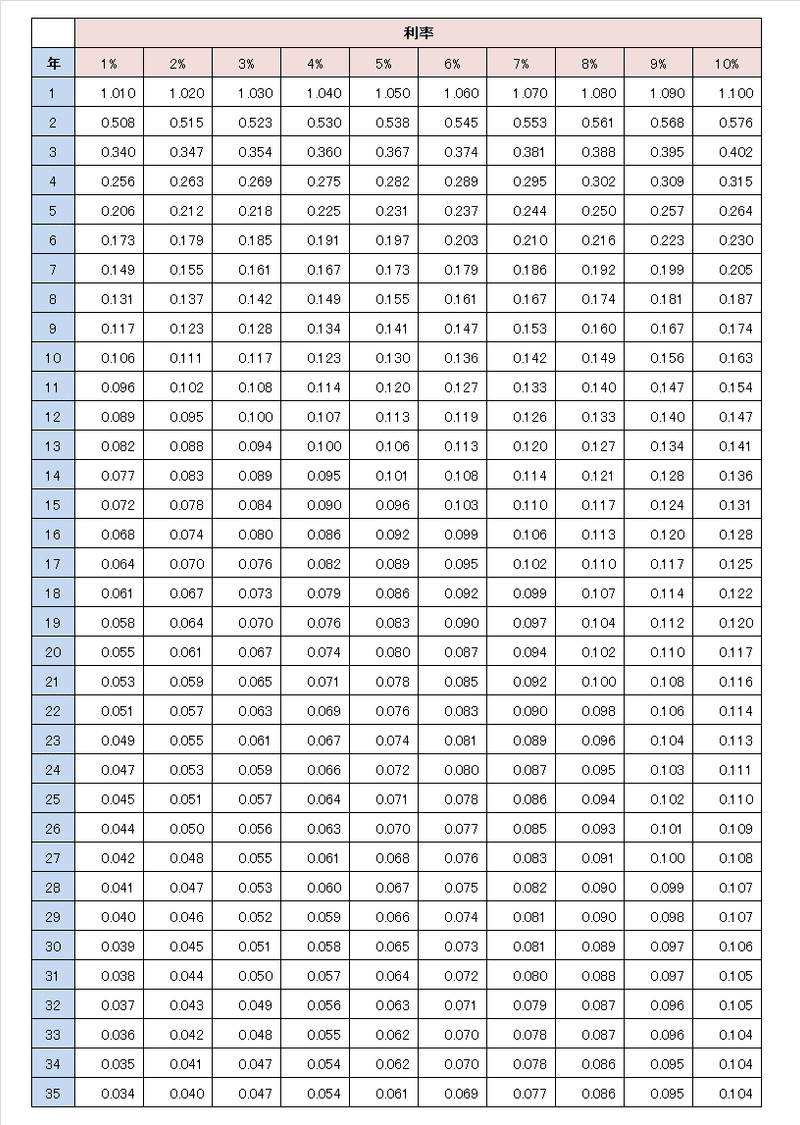

もちいるのは「資本回収係数」という値で、該当する年数と利率の枠になる数字を掛けるだけです。⇩

今回であれば、年利2%で20年なので「0.061」になります。

式:2,000,000x0.061=122,000円(毎年)

122,000-12=10,166円(毎月)

これが20年間使い続けられる額になります。

△年間、◯円もらい続けるためには、いくら貯蓄する必要があるか?

つぎは、「一定期間、もらい続けたい額が決まっている」場合に活躍する計算式です。

例えば、

「15年間、毎月5万円受取る場合、年利3%で運用するなら元本はいくら必要なのかを知りたい」

という時に活用できます。

もちいるのは「年金現価係数」という値で、該当する年数と利率の枠になる数字を掛けるだけです。⇩

今回であれば、年利3%で15年間なので「11.938」になります。

式:50,000x11.938x12=7,162,800円

単純計算だと

50,000円x12ヶ月x15年=9,000,000円

になりますが、きちんと計算できれば思うより負担は少なくなりますよね。

さて、今日までの3回で資金計画を立てる際に必要となる、6つの係数を紹介しました。

よかったら使ってみてください。

毎週土曜日は「日常生活で必要なお金」について、FP3級の知識を共有するシリーズになります。

たかが3級と思われるかもしれませんが、知っていると知らないでは大きな違いがあるもんです。

これからの人生で「お金の知識」は必ず役立つものです。

ぜひ一緒に金融リテラシーを高めて、人生をより良いものに変えていきましょう。

それではまた

この記事が気に入ったらサポートをしてみませんか?