1次試験の最新重要テーマ ③度外視法による総合原価計算

みなさん、こんにちは!

TBC受験研究会講師の香川遼太郎です。

嵐の2次試験も終わり、落ち着いた季節になってきました。(那覇地区の方はまだまだ落ち着けないところでしょうが…)

来年度の1次試験合格を目指す方は、今は基礎固めの時期です。

1つずつ着実に知識を積み上げていきましょう!

早稲田出版でも『速修テキスト』『過去問題集』が続々と発売開始となっています。出版情報は随時更新しておりますので、以下の記事のチェックをお願いいたします。

また、『速修テキスト』の発売に合わせて、講義動画も続々とアップされています。「財務・会計」に引き続き、「運営管理」の動画も先日アップされました!

さて、今回は『速修テキスト 財務・会計』の「第5章 原価計算の知識」から度外視法による総合原価計算の重要ポイントをご紹介したいと思います。

度外視法は失敗品のコストの処理方法の1つ

普通の総合原価計算については、H29年度第8問、25年度第11問など、これまで何度か出題されています。

少し計算が面倒ですが、慣れてしまえばワンパターンですので、得意とされている方も多いのではないでしょうか?

そんな中で、1歩進んだ応用編として、度外視法を用いた総合原価計算が、令和5年度で初めて出題されました。

「度外視法」とは平たく言うと、失敗品のコストを完成品や月末仕掛品の原価に乗せるための計算方法の1つです。

「度外視法」と対になる方法として「非度外視法」がありますが、原価計算基準では「度外視法」が原則的な処理とされているため、今の段階では「非度外視法」は気にしなくても良いと思います。(この先出題されたら話は別ですが…)

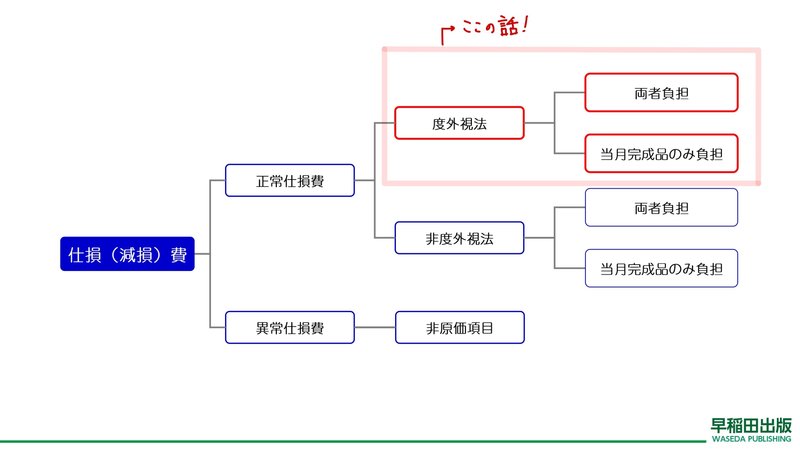

失敗品のコストを「仕損費」といいます。また、ガス化や蒸発などによってした消失した原料のコストを「減損費」といい、仕損費と同じ処理を行います。仕損(減損)費の処理の全体像はこんな感じです。

細かい解説は動画の方をご覧ください!(1:03:10あたりから)

度外視法は仕損数量を無視!

「度外視」とは「考慮にいれない」とか「問題にしない」という意味です。

いわゆる「アウトオブ眼中」ってやつですね!

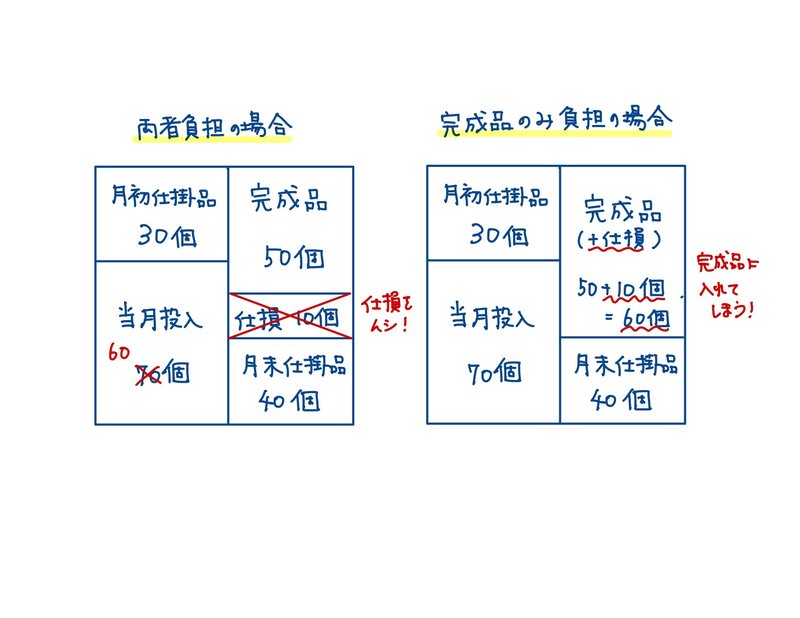

度外視法はその名前のとおり、仕損(減損)数量を見なかったことにして計算します。見なかったことにして計算することで、勝手にうまいことコストが配分されるという方法です。

仕損(減損)費を、「完成品と月末仕掛品の両方に負担させるのか(両者負担)」「完成品のみに負担させるのか(完成品のみ負担)」で微妙に方法は異なりますが、度外視するという基本原則は同じです。図でまとめると下のような感じになります。このあたりも動画で詳しく解説しているので、ぜひ一度ご視聴ください!

いかがだったでしょうか?

この辺りの内容は、まだまだ奥が深いです。

例えばわかりやすいところで言うと、今回は「平均法」で出題されましたが、「先入先出法」が今後出題されることも十分考えられます。

試験委員が今後、どこまで深入りして出題してくるかによってしまうので、「出題されたところまでを確実に対策していく」ことが、今のところ最善の方法かなと思います。

あるいは、このあたりのテーマは簿記2級の工業簿記の出題範囲にもなっているので、余力がある方は少し勉強してみるのも良いかもしれません。

最後まで読んで頂きありがとうございました。

この記事が気に入ったらサポートをしてみませんか?