米国永住権保有者の国籍におけるオプションと日米に渡る税のメモ #2

第二回: 海外在住の無制限納税義務者が合法的に日本の税に対処する

はじめに

重要:私は法律と全く関係のない仕事をしている完全な素人です。何かアクションを起こす場合は、必ずライセンスを持ったCPA、弁護士、日本の税理士など専門家の意見を仰ぎましょう。また以下の情報は、2020年9月現在の調査に基づきます。税法や移民関連の法律は頻繁に変わりますので、必ず最新の情報を確認してください。極力複数のソースにあたりまとめましたが、最終的な判断の前には専門家との面談を強くお勧めします。

前回は、日本人が永住権取得後、その後の人生においてどんな選択肢があるのかを考え、その全てのケースで重要な点になる税の問題について考えました。今回は引き続き、渡米後十年以内の比較的在米歴が浅い米国永住者が考えるべき日本の税に関する問題点を考えます。

日本の十年ルールに合法的に対処する

前回、住宅購入の例で日本と米国の夫婦間での資産共有に関する考え方の違いを紹介し、どのような状況でみなし贈与が発生するのかを考えました。こう言った問題に対処する時、渡米後十年以内の日本人が大きな資産の購入や贈与をする時に覚えてく必要があるのが、非居住制限納税義務者と非居住無制限納税義務者という概念です。

私自身はかなり長くアメリカに住んでいますので、もうすでに非居住制限納税義務者に該当します。これはどういうことかというと、私が現在アメリカに持つ資産(預金や自宅、有価証券)を、同じ制限納税義務者、すなわち生まれた時からアメリカ在住の米国人や、私と同じように米国に住み始めてから十年以上経過した日本人へ贈与を行った場合でも、日本の贈与税の対象にはならないということです。日本で、日本にある私の財産を誰か(国内・国外を問わず)に贈与するときのみ日本に納税します。もちろん、アメリカで贈与するときはアメリカの贈与税(Gift Tax)の対象になりますが、日本の大変厳しい法律に比べると驚くほど寛容です(後述)。

一方、私の配偶者はそろそろ十年目になろうかというところで、まだ十年に達していません。この場合、彼女は非居住無制限納税義務者と呼ばれます。これは、ほぼ日本に住んでいる日本人と同じ扱いを受け、贈与や相続といった場面で、全世界の資産に対して日本の税務当局が課税します。

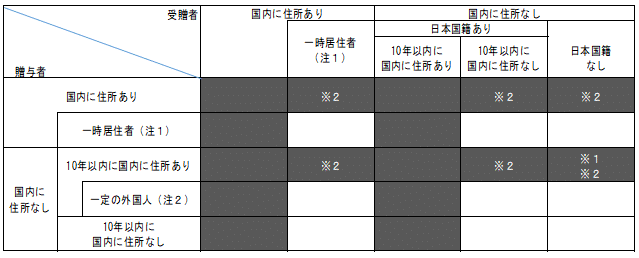

この図は国税庁のサイトからの引用ですが、類似のものも含めてあらゆる国際相続に関わる税理士のページに掲載されていると思います。これを使って自分と配偶者がどのカテゴリーになるか確認してください。それにより、自分がどのような行動をとったときに日本での納税義務が発生するのかを知ることができます。基本的に米国在住の日本人夫婦の場合は、移住後10年以内はどのような場合にでも、世界中の資産に対して日本で贈与税・相続税が発生すると覚えておいてほぼ間違いありません(もちろん一年110万円の基礎控除は海外在住者も使えますが)。

なお、このマトリクスが若干複雑に見えるのは、日本で働く外国人に対する救済措置です。日本に住所を持つ外国人、特に外資系企業のエグゼクティブクラスが、数年の滞在のため住所を日本に持った状態で万が一死亡してしまうと、諸外国に比べて控除額の小さい日本の相続税の対象になってしまい非常に困る、というリクエストがあったからだと言われています。

税法上の「住所」とは何か?

このように日本の10年ルールというのは、過去10年間日本に住所を持っていたか持っていなかったかという点で適用されるかどうかが分かれます。しかし、「日本に住所を持つ」とは税の面から見るとどういうことなのでしょうか。これに関しては、前回触れた武富士事件やユニマット事件などの裁判を経て、かなり明確に裁判所の判決に基づく判断の指針が示されています。一見すると住所というのは日本での住民票の有無かと思いがちですが、そうではありません。日本に住民票を持っていたり、マイナンバーを持っていることは日本に住所があるということの証明にはなりません。これは重要なところなので専門書から引用します。

所得税法上、住所の定義は特に規定されていませんが、民法第22条では、住所を「各人の生活の本拠」と規定しています。そのため、所得税法上の住所も、民法同様、各人の生活の本拠をいい、その生活の本拠は客観的事実によって判定することとされています。(46ページ)

参考:民法第22条(住所)

各人の生活の本拠をその者の住所とする。

税法に詳細規定がないため、民法の概念を借りてくることになるのですが、肝心の第22条では非常に曖昧な表現がなされています。このため、単一の事実をもって住所を判定するということは行われず、課税する側は、様々な客観的な事実を収集して最終的な住所を決定します。

税法では「住所」についての独自の定義をおかず、民法概念を借用し、各人の生活の本拠地を住居、職業、資産の所在、配偶者や生計を一にする親族の居住状況、国籍等の客観的事実に基づいて総合的に判断することになります。(220ページ)

その者が国内において継続して一年以上居住するものと推測するに足る事実がある時は、そのものは国内に住所があると推定されます。(221ページ)

つまり日本のどこかに住民票があっても、過去10年間一時帰国以外はほとんどを米国で過ごし、米国でフルタイムの仕事を持ち、納税をアメリカで行い、資産のほとんどがアメリカにあるような場合は、アメリカの居住者であると推定され、日本では非居住者扱いになります。この部分に関して、私も複数の日本の税理士の方に相談したのですが、やはり皆さん見解は同じで、日本の住民票の有無は住所の推定にはほとんど意味を持たず、生活の実態がどこであるかを客観的に証明することが最も重要だという意見でした。逆にいえば、日本に住民票がなくても、頻繁に日本に帰国していたり、日本に不動産を買ってそこに住んだり、日本で大きな収入のあるビジネスを行っていたりする場合は日本に住所があるとみなされる可能性は極めて高いです。特に税金を逃れるのを主とした目的だと推定される海外在住者は、税務署も快く思わないため、こういう結果になります。

もちろんこの記事を読んでいるであろう、仕事をするためにアメリカに永住している人々にはほとんど関係ないのですが。では、我々米国永住者が客観的に米国が住所であると証明できる者は何かというと、以下のようなものが考えられます。

- グリーンカード

- W-2 / Earning statements

- タックスリターンの記録(レジデントとしての納税記録)

- 過去の全てのパスポート(出入国記録の保管)

- 雇用証明書

これらの記録をきちんと保管してあれば、10年以上継続して米国居住者であったことを証明するのはそれほど難しいことではないと思います。オンラインで検索できるI-94の記録も便利ですが、過去5年間しか遡れないことに注意が必要です。もし制限納税義務者になった後に夫婦間で贈与などを行うことをお考えの方は、これらの点に気をつけながら、10年連続して海外に住んだことを証明できるように過ごす必要があります。

日本の贈与・相続税に対処しながらプロベートを回避する

非居住無制限納税義務者である場合、実際には知らない間に日本での納税義務が発生しないようにするにはどのような点に気をつけるべきなのでしょうか。現実的には、以下の3点がよくある問題点です。

ジョイント口座を作る

米国で生活する上では、夫婦での生活費を管理するのにジョイント口座を銀行に作ることは一般的です。特に移民一世の日本人夫婦の場合、両方ともにアメリカで職を見つけて同時にアメリカでのキャリアをスタートする、というケースは稀だと思います。よくあるのは、夫婦のうちどちらかが米国での仕事をみつけて、もう一方のビザをサポートするようなケースです。この場合、移住後しばらくは一方が仕事を持てない場合も多く、どうしても所得の非対称性が発生しがちです。この場合、ジョイントアカウントを銀行で作って、そこに給与所得を入金して、そこから引き落とすクレジットカードを作って生活費に充てる、というのが一般的です(現金を使う機会は本当に減りましたので)。

米国の法律では、ジョイント口座内のお金は「二人のもの」としか言いようがない扱いになります(ジョイント口座は二人以上の人が参加することもできるので、その場合はn人のもの)。これは日本の法体系の中には存在しない概念です。

ですから、これは使い方によっては日本の税務当局と揉める原因になります。夫婦のジョイント口座の中のお金は、共有の概念がない日本の法律から見ると、1:1の割合でその資産を共有しているとみなされます。ただし、現実的な法の運用では、ジョイント口座に一方が入金した時点で即贈与という扱いは受けないようです。これの日本での扱いも専門家の見解はほぼ一致しているようです。以下専門書から引きます。

贈与税

また、口座開設時には日本でも米国でも贈与税は課されませんが(口座名義人はいずれも全額を引き出すことができるためです。)、実際に自分の拠出額以上に資金を引き出した時点で、日本でも米国でも贈与税が課される可能性があります。(90ページ)

つまり、夫婦でジョイント口座を作って、どちらか一方の給料のみを入金したとしても、その時点では日本で贈与は発生しません。ただし、そこから元本を出資していないものが引き出せば、潜在的な贈与税の対象になるということです。ただし、日本の贈与税には例外もあります。例えば、常識の範囲と認められる(これまた曖昧な表現ですが…)生活費などの贈与は課税対象になりません。

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

したがって、ジョイントアカウントから自分の出資額以上のお金を引き出して、それを個人の投資アカウントなどに入れれば日本で課税できる贈与になります。逆に言えば、そのジョイントアカウントにクレジットカードに直結して、「常識の範囲の」買い物をしている場合は、ほぼ問題はないはずです。

以上のように、夫婦の一方が全ての出資をしていても、贈与に関してはジョイントアカウントを作っても問題ありません。一つだけ注意しなければならないのは、必ずright of survivorshipが口座に付与されているかどうかだけは確認してください。さもなければどちらかが亡くなった後にプロベート入りします(後述)。

自宅や投資用の不動産を買う

前回述べたように、米国では地域を選んで買うことにより不動産の価値が下がりにくいため、金利やその地域の不動産の価格によっては、賃貸にすることが純粋に不経済な場合があります。そのため、以下のような賃貸と購入のどちらが良いかをその時点での経済状況で計算し、必要に応じて住居を代えていくことは決して珍しくありません。

このため渡米後、割と早い時期に住宅を購入される方も多いと思います。しかし高い買い物ですので、贈与が発生した場合は高額なものになりがちです。ですから、夫婦どちらかが非居住無制限納税義務者の場合、以下のような点に注意が必要です。

「共有名義にするのが普通ですよ」と言う罠

不動産は金額が大きい上、米国では一定の流動性を持つ資産そのものなので購入には注意が必要です。米国では売り手と買い手の両方に別々のエージェントが付き、そのエージェントを通じて売買の交渉をします。彼らは米国の不動産売買のプロフェッショナルですが、残念なことに日本の税に関しては全くの無知です。そういうものだと理解して付き合う必要があります。

ジョイントアカウントの説で述べたように、日本人夫婦特有の問題として、渡米直後の夫婦の収入の非対称性があります。もし日本で十分な貯蓄があり、それを米国にそれぞれが送金して、二人が全くの同額出資して現金で購入した場合は、贈与税の問題がありませんので、以下のセクションはスキップしてください。そうでない場合、前回に少し触れたような見なし贈与の問題が発生します。しかし、そんなことを貴方のバイヤーエージェントは知るはずもありません。

もし日本の贈与税に対して合法的に対処しようとしている場合、絶対にアメリカ人エージェントが薦めても、Joint Tenancyなどの共有財産にしてはいけません。その時点で日本の贈与税の対象になります。彼らは日本の法律を全く知りません!!大丈夫だとかいうのは嘘です。そもそも在米邦人が出国後10年間、日本の税法で縛られることを彼らは知りません。共有名義で贈与税が発生しないのは、夫婦ともにぴったり半分ずつ各自の口座から出資した場合のみです。この情報に関しては、私自身も自宅購入時のサイン前に日本の複数の税理士に確認(一部はお金を払って自腹で確認)しましたので、この点に関してはほぼ確度100%です。

この問題にはまり込んでしまった人たちが何らかのきっかけで日本の税務署にバレ、何千万、何億という贈与税を課税され、不服を申し立てた結果、そう言ったケースを扱う裁判が日本で何回も行われています。しかし結論から言えば、「知らなかった」では課税からは逃げられません。税務署が知るところになった時点で課税されます。もし「知らなかった」が通ってしまえば、富裕層が海外で、無税にて贈与がいくらでもできてしまうので当たり前と言えば当たり前なのですが…

前回も述べたように、日本と言う国を国籍も含めて完全に捨てるつもりならば、バレなければ脱税できるでしょう。でもそれは犯罪だと言うことは覚えておきましょう。私はそのような覚悟はないので日本の法律に従いました。

次のセクションでは、合法的に全く贈与税がかからない所有形態にした上で不動産を取得し、万が一の場合の米国でのプロベート回避する方法を考えます。

(Part 3に続きます。)

この記事が気に入ったらサポートをしてみませんか?