人気銘柄第一位!レーザーテックを評価~企業財務分析

挨拶

このページをご覧になってくれている方ありがとうございます。改めましてコブータと申します。私は米国公認会計士や簿記2級の学習を通じて会計のマニアになりました。企業の財務分析を行うことで皆様の投資判断の材料にしたり、就職、転職の企業分析にお役立ちいだだければと思います。今回はレーザーテックです!あまり聞き覚えがない人も多いと思います。私も分析するまで知りませんでした笑。でも1株30,000円超えの超株高企業です。この企業の分析をしてほしいとリクエストがありましたらコメント等に残してくれると嬉しいです!

企業概要

レーザーテックの前身は東京アイ・テイ・ブイ研究所という研究所でした。X線テレビジョンカメラの開発、設計、製造を行っていました。そして1,975年から現在の主力商品のフォトマスクの検査装置を開発しています。その後、2012年に2部上場を果たし、2013年に1部上場を果たしていますね。フォトマスクは半導体のガラス乾板のことで半導体を製造するために必要な部品ですね。その検査装置を開発しています。同じく半導体の部品のマスクブランクスの欠陥検査装置では世界シェアがほぼ100%と驚異的なシェア率を誇っていますね。

事業内容

レーザーテックの事業は下記の2個の事業に分けられています。

半導体関連装置

その他

今まで超大企業を分析し続けてきたので沢山事業がありましたが、気持ちいいくらいの一本足打法です。半導体関連の検査装置だけということもあり、景気にはかなり左右されそうですが、今後も半導体の需要は全体的には増え続けるので将来性のある事業ですね。

人員について

レーザーテックの従業員数は859人です。隠れ優良企業なのは従業員数が意外にも少ないからでしょうか?平均勤続年数は8.6年と意外に短いです。やはり稼いでいる分仕事はきついのでしょうか?その代わり給与は平均1,500万円と総合商社並みの待遇ですね。

働きやすさについて

現在注目されている働きやすさですが、レーザーテックの女性の管理職は3.3%とかなり低いですね。ですが、元々女性職員の割合も低いようです。男性の育休取得率は記載がないのであまり期待しないほうが良いでしょう。

レーザーテックの売上構成

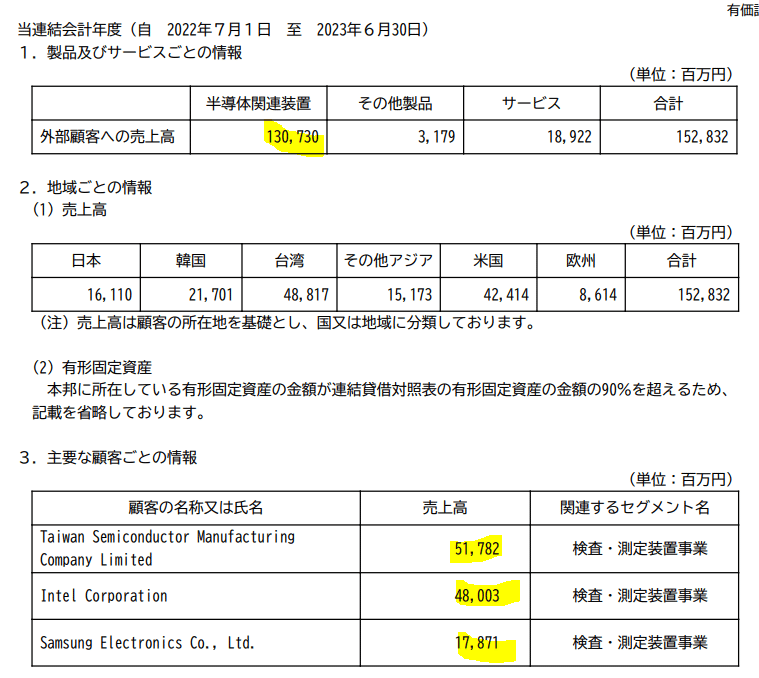

レーザーテックは売上高約1,500億円の大企業です。先ほども解説しましたがそのうちの殆どは半導体関連装置で儲けています。約85%の1,300億円の売上を半導体関連装置で稼いでいます。

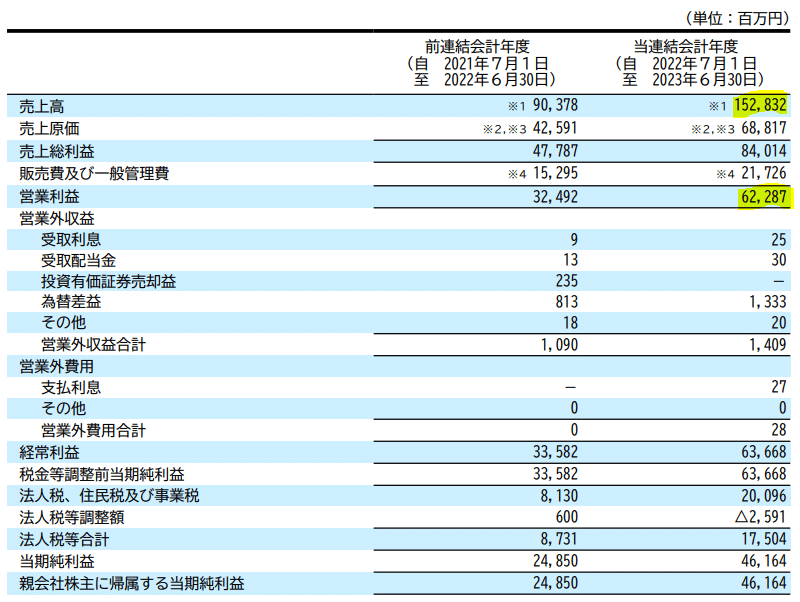

2021年度と比較すると売上が1.5倍以上伸びています。特に直近5年で200億円企業から1,500億円企業に伸びています。5年で売上を7倍に伸ばしているとなると人気銘柄であるのも納得ですね。

レーザーテックの主要顧客は3社です。

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

Samsung Electronics Co., Ltd.

台湾の会社はあまり聞いたことない人もいるかもしれませんが、Intel、Samsungくらいは聞いたことはあるのではないでしょうか?CMでインテル入ってる?と流しているあのIntelです。Samusungは韓国の大企業です。これらの大口顧客への売上が売上の大半を占めます。ですので売上地域も台湾、韓国、米国が多くの割合を占めています。

営業利益と当期純利益

収益が増加しているのも重要ですが、営業利益と当期純利益についても無視することはできません。

レーザーテックの営業利益率は約40%となっています。メーカーとしては文句のない数値になっていますね。特にマスクブランクスの欠陥検査装置では世界シェアがほぼ100%と驚異的なシェア率を誇っているため、利益率が高くてもお客さんが買ってくれるのでしょう。2021年度も利益率35%だったので高利益率体質の企業です。前年度と比較して売上が好調で営業利益率も5%も上げてくるのは文句のつけようがありませんね。

為替差益が多いのも良いですね。これは海外向けの売上が多いので円安の影響を受けたのが原因ですね。

当期純利益も直近5年では最高益を達成しています。まさに絶好調といえる企業でしょう。

1株あたりの配当金も年々増加しています。2021年度と比較すると配当金は倍増しています。配当性向は約30%台ですので今後も売上が増え続ければ、今後の配当金の増加も期待できそうですね。また、配当性向が30~40%に抑えられているので、レーザーテックの投資によってさらに利益が増え、株価の上昇と配当金の増加の両方取りができるかもしれませんね!

配当利回りは0.5%台かなり低くなってしまっています。1株あたりの金額が高すぎますね。日本株は基本100株からしか買えないのでレーザーテックの株を買うには300万円以上の原資が必要になります。これは中々用意できない金額ですし、1社に対してこれだけの投資を踏み切るのは決断力がいりますね。株式分割してくれないかな笑。

レーザーテックの倒産リスクは?

会社が潰れてしまう可能性があるか?を判断するには流動比率の分析はかかせません。流動比率とは流動資産÷流動負債で求めることができ、短期的な資金繰りに問題がないかが分かります。

流動資産は1年以内に現金になりえる資産、流動負債は1年以内に払う負債のことです。流動資産が流動負債より多ければとりあえずOKです。

ですが気をつけるのは棚卸資産の項目です。棚卸資産は1年以内に販売できるかできないか分からないからです。その前段階である原材料も考慮が必要でしょう。

レーザーテックの流動資産を確認すると約2,300億円あります。その内棚卸資産、原材料等は約1500億円ですので流動資産の約65%です。一方で、流動負債は約1600億円と流動資産より700億円少なくなっています。棚卸資産を除いたら資産は800億円あり、負債よりかなり少なくなってしまいます。

ですがレーザーテックの流動負債には前受金が約900億円含まれています。これは文字通り前金でお金を貰っており、何か支払を行う負債ではありません。恐らく棚卸資産や原材料をこれだけ取っておくのに前受金を多く貰っているのでしょう。ですので、今後も注視は必要ですが資金繰りがすぐに問題になることはないでしょう。

レーザーテックの固定資産

レーザーテックの固定資産は急増していますね。2021年度には約170億円の固定資産でしたが、2022年度は約400億円と230億円程度増加しています。固定資産が倍増しています。その理由は新しい開発拠点「Lasertec Innovation Park」を新横浜に建設するからのようです。研究開発を進めることができれば、さらなる利益改善、収益増加が見込まれるので今後の動向にも注目です。

まとめ&評価

2021年度と比較すると売上が1.67倍に増加

半導体部品の検査装置において圧倒的な強みを持つが故の高利益率企業

半導体業界は景気に敏感なため、今後も増益し続けられるかは注視が必要

配当額は適切だが株価が高すぎるため手が出しづらい

短期的な資金繰りについては問題なさそうだが今後も注視が必要

新しい開発拠点を建設。今後の成長にも期待が持てそう。

ここまで読んでいただきありがとうございます。コメントにどの企業の分析をやって欲しい等書いていただければ分析します!

この記事が気に入ったらサポートをしてみませんか?