人気銘柄三井E&Sを評価~企業財務分析

挨拶

このページをご覧になってくれている方ありがとうございます。改めましてコブータと申します。私は米国公認会計士や簿記2級の学習を通じて会計のマニアになりました。企業の財務分析を行うことで皆様の投資判断の材料にしたり、就職、転職の企業分析にお役立ちいだだければと思います。今回は三井E&Sです!会社名から分かるように三井系の会社です。この企業の分析をしてほしいとリクエストがありましたらコメント等に残してくれると嬉しいです!

企業概要

1917年に三井物産株式会社造船部として、宇野仮工場で創業しました。そして1937年に三井物産から独立して株式会社玉造船所を設立しました。戦前から歴史が続いている会社ですね。1942年には三井造船に会社名を変更しました。そこから合併を繰り返し今や大企業となっています。

事業内容

三井E&Sの事業は下記の5個の事業に分けられています。

船舶

海洋開発

機械

エンジニアリング

その他

元々三井造船だったことからも分かるように船の製造が主な事業です。船の設計、製造だけに留まらず、ガス生産設備の製造、港に関連する構造物の製造等も行っています。船の運行や港を運営するために必要な設備や機械を製造していると言ったところでしょうか。

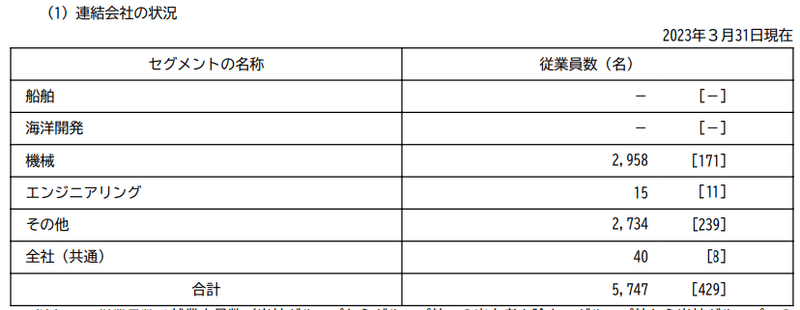

人員について

三井E&Sの従業員数は約5,700人です。人員構成ですが、なんと船舶事業と海洋開発は0人です。かなり不思議に思えますが2021年度も船舶事業には400人程度しかいませんでした。理由としては三井E&S造船やその他造船会社が連結会社でなくなったからのようです。機械事業とその他事業で殆どの従業員を占めているという珍しい人員構成です。

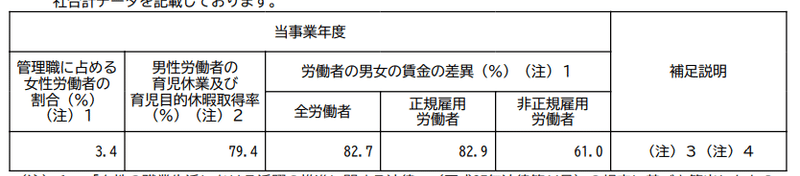

働きやすさについて

現在注目されている働きやすさですが、三井E&Sの女性の管理職は3.4%とかなり低いですね。女性の従業員が少ないことも影響しているかもしれないですがもっと積極的に女性の管理性は増やしてほしいところ。男性の育休取得率は79.4%と中々高い数字になっています。

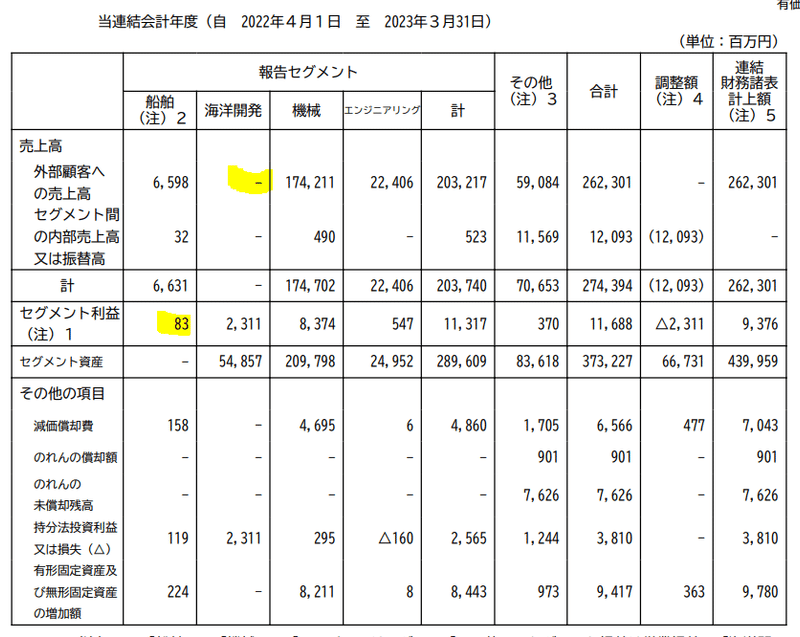

三井E&Sの売上構成

三井E&Sは売上高約2,600億円の大企業です。ですが、2021年度と比較すると売上高が半分以上落ちています。なぜ売上高が半分以下になってしまったのか。それは海洋開発の事業の売却が理由になります。三井E&Sは三井海洋開発という子会社の株を1%売却することで50%から50%未満の株所有率となり子会社から削除しました。

子会社ではなくグループ会社となったことで売上高には含まれずに利益のみ三井E&Sの財務諸表に含まれるようになりました。この海洋開発事業が約半分の売上を占めていたため、2022年度は2021年度と比べて半減しました。

また、船舶事業においても大きく売上高が減少しています。これは船舶事業の要である三井E&S造船やその他造船会社が子会社で無くなったことが影響しています。

船舶で減少した売上が機械事業で挽回していますね。2020年度、2021年度のセグメント利益を見ると船舶事業と海洋開発事業は2年連続の赤字に苦しんでいました。その状況もあってメイン事業の株を売却していますね。そして、機械事業に今後舵を切っていくのでしょうか。

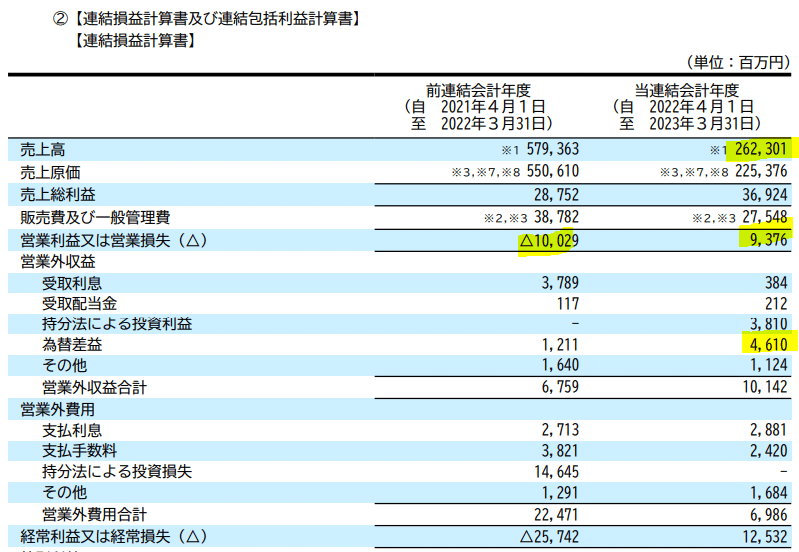

営業利益と当期純利益

収益の増減も重要ですが、営業利益と当期純利益についても無視することはできません。

三井E&Sの営業利益率は約3.5%となっています。今までであればメーカーとしてはまあOKかなという利益率ですが、現在の感覚で言うと5%くらいは欲しいですね。2021年度は営業利益が赤字でしたが、不採算部門である海洋開発事業を整理することで2022年度は営業利益が黒字に転換しました。今後も赤字だった船舶事業の整理により利益率が改善していくのか注目ですね。

当期純利益は約130億円のプラスになっています。ですが、直近5年では当期純利益がプラスだったのは2022年度と2020年度の2回しかありません。残りの3年は当期純利益が赤字でした。これは良くありませんね。会社がきちんと儲けを出すことができていません。

2022年度の営業利益は約90億円でしたが、当期純利益は約130億円と増加しています。これは為替損益の影響が大きいです。今後利益を出し続けられる企業に変化していけるか注目ですね。

1株あたりの配当金は直近4年間は0でした。ですが、2022年度は普通株式だと3円配当金を出しています。事業の整理の見通しがつき配当金を出せるようになったと考えるのが自然でしょう。配当性向も2%とかなり低いですが今まで赤字体質だったのでいきなり配当を多く出すのも難しいでしょう。それだけ、今後同じように利益を出し続けられる確証はないということでもありますね。

配当利回りは0.2%台とかなり低くなってしまっています。これも致し方ない部分はあります。儲けがなければ配当金を出すことはできません。三井E&Sの2023年度の決算はかなり重要になると考えてもいいでしょう。

三井E&Sの倒産リスクは?

会社が潰れてしまう可能性があるか?を判断するには流動比率の分析はかかせません。流動比率とは流動資産÷流動負債で求めることができ、短期的な資金繰りに問題がないかが分かります。

流動資産は1年以内に現金になりえる資産、流動負債は1年以内に払う負債のことです。流動資産が流動負債より多ければとりあえずOKです。

ですが気をつけるのは棚卸資産の項目です。棚卸資産は1年以内に販売できるかできないか分からないからです。その前段階である原材料も考慮が必要でしょう。

三井E&Sの流動資産を確認すると約2,000億円あります。その内棚卸資産、原材料等は約460億円ですので流動資産の約23%です。一方で、流動負債は約2,800億円と流動資産より800億円多くなっています。棚卸資産を除いたら資産は約1,500億円しかなく、負債よりかなり少ないです。

特に気になるのが賞与引当金で約600億円ある点ですね。利益もあまり出ていないのだから賞与も少なくしてよと株主の観点からは言いたくなりますね。2021年度も約770億円の賞与を引き当てていますからね。財務が健全とは言えないような状況です。

三井E&Sの固定資産

三井E&Sの固定資産は減少していますね。これは売上の分析の中でも解説しましたが、メインの子会社を手放してしまったことが大きな原因ですね。子会社でなくなってしまうと売上だけでなく資産項目についても除外する必要がありますからね。

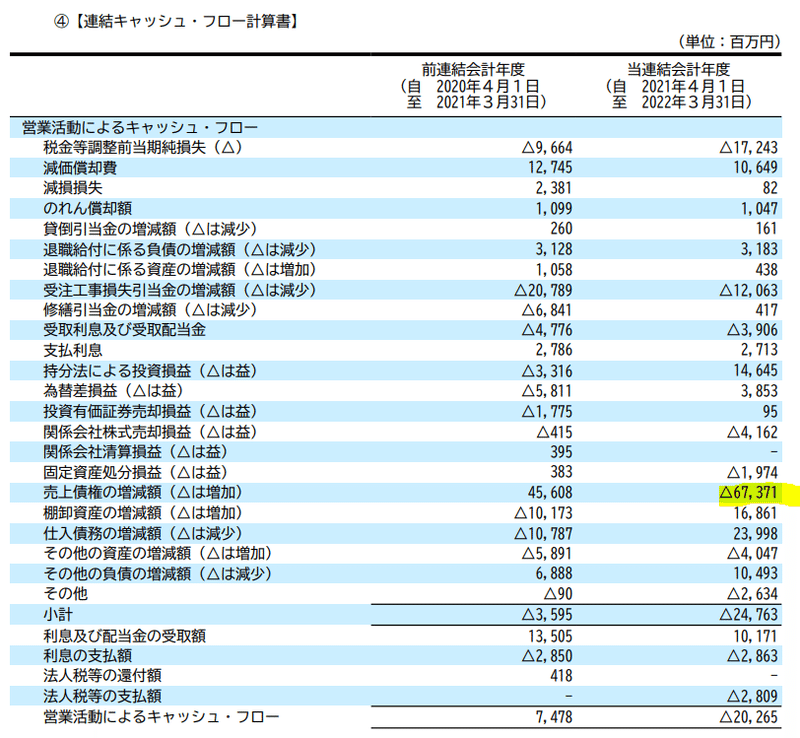

気になる営業キャッシュフロー

さらに営業キャッシュフローについては2022年度は赤字になってしまっています。主な原因としては売上債権の増加によります。売上債権はまだお金を回収していないので営業キャッシュフローを計算する際には債権の分の金額を利益から引かなければいけません。

今後しっかりのこの売上債権を回収していけるのか注目しなければいけませんね。

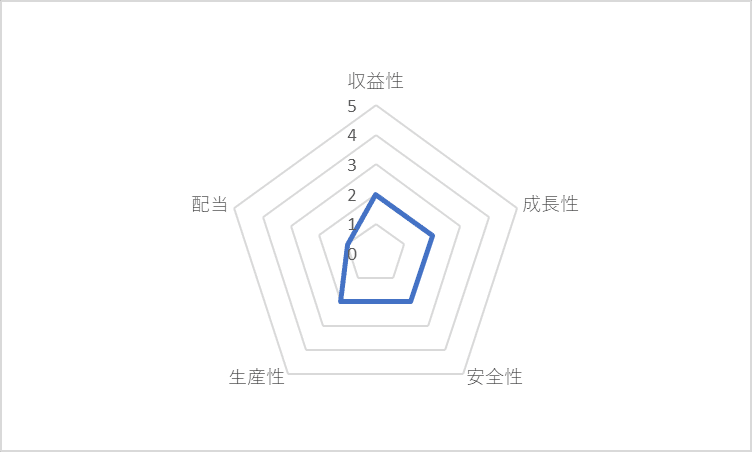

まとめ&評価

2021年度と比較すると売上が半分以上減少。メイン事業の船舶の売却の影響が大きい

営業利益率は3%で今後に期待。不採算部門を整理して立ち直れるか注目

配当額は2022年度より前の4年間は0。

短期的な資金繰りについて注視が必要

営業キャッシュフローが赤字。売上債権をしっかりと回収していけるか注目

ここまで読んでいただきありがとうございます。コメントにどの企業の分析をやって欲しい等書いていただければ分析します!

この記事が気に入ったらサポートをしてみませんか?