ソシオネクストを評価~企業財務分析

挨拶

このページをご覧になってくれている方ありがとうございます。改めましてコブータと申します。私は米国公認会計士や簿記2級の学習を通じて会計のマニアになりました。企業の財務分析を行うことで皆様の投資判断の材料にしたり、就職、転職の企業分析にお役立ちいだだければと思います。今回はソシオネクストです!System on Chipという半導体を製造しているメーカーです。この企業の分析をしてほしいとリクエストがありましたらコメント等に残してくれると嬉しいです!

企業概要

2015年にパナソニックと富士通の半導体事業を統合して誕生した会社です。会社としての歴史は新しいですが、パナソニック、富士通と有名企業の半導体事業を統合した会社です。日本政策投資銀行の出資も受けていますね。

特徴としてこの会社はファブレスのベンダーです。つまり自分たちで半導体を製造する工場を持っていません。キーエンスが同じくファブレスであり高利益のイメージがありますが、ソシオネクストはどうでしょうか?

事業内容

ソシオネクストの事業はソリューションSoCビジネスモデルで開発するSoCを主とする単一セグメントです。なので、System on Chipの製造、販売以外の事業は行っていないようです。

人員について

ソシオネクストの従業員数は2,526人です。

働きやすさについて

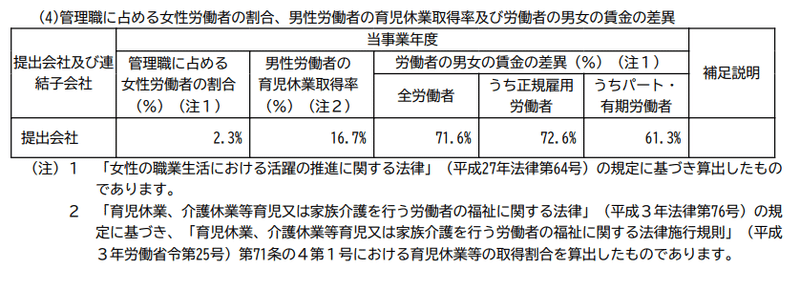

現在注目されている働きやすさですが、ソシオネクストの女性の管理職は2.3%とかなり低いですね。メーカーなので女性自体が少ないと思いますが頑張って増やしてほしいですね。男性の育休取得率は16.7%とまたかなり低い数字になっています。

ソシオネクストの売上構成

ソシオネクストは売上高約1,920億円の大企業です。2022年度は昨年度と比較して60%の売上増です。売上増加の要因は大きく3つあるようです。

製品の開発が終了し量産化がスタートし売上増加

中国での特需

製造委託の会社の生産キャパが落ち着いてきた

半導体と言えば近年の部材不足の影響で超納期化していましたが、それが落ち着いてきたようですね。なので半導体を製造委託の会社がさらに製造し販売したことで売上が増加しました。

製品の量産化がスタートしたのも良い傾向ですね。今後も売上増加していく可能性は大いにありますね。

中国での特需は一時的な物なのでどの程度の割合を占めているか重要になってきますね。2023年度の決算の結果によりますね。

営業利益と当期純利益

収益が増加しているのも重要ですが、営業利益と当期純利益についても無視することはできません。

ソシオネクストの営業利益率は約10%となっています。メーカーとしては優秀な利益率に分類されますね。2021年度は営業利益率6%なのでかなり改善されましたね。売上の増加も原因ですが量産化をスタートした製品の利益率が良いのかもしれませんね。今後の売上増加、営業利益の増加に期待できそうです。

当期純利益は約190億円で直近3年では過去最高益です。ここ数年は数十億円単位の当期純利益でしたが一気に約190億円と2021年度と比較しても倍増しています。営業利益の増加が当期純利益の増加にそのまま直結していますね。また為替差益でも約10億円の利益が出ていますね。

1株あたりの配当金は2022年度は210円とかなり高いですね。ですが、2022年度以前の直近5年間では配当金を出していません。確かに利益も数十億円程度なので配当金を出す余裕がなかったのでしょうね。

配当性向は約30%台かですね。配当を出し過ぎでもないし、配当を出していないわけでもない。丁度よいバランスだと思います。今後配当性向も40%くらいにしていくようなので今後も順調に利益を出し続けられれば配当金の増加にも期待ができそうです。

今後もこの配当金を維持できるか注目ですね。

ソシオネクストの倒産リスクは?

会社が潰れてしまう可能性があるか?を判断するには流動比率の分析はかかせません。流動比率とは流動資産÷流動負債で求めることができ、短期的な資金繰りに問題がないかが分かります。

流動資産は1年以内に現金になりえる資産、流動負債は1年以内に払う負債のことです。流動資産が流動負債より多ければとりあえずOKです。

ですが気をつけるのは棚卸資産の項目です。棚卸資産は1年以内に販売できるかできないか分からないからです。その前段階である原材料も考慮が必要でしょう。

ソシオネクストの流動資産を確認すると約1,500億円あります。その内棚卸資産、原材料等は約470億円ですので流動資産の約31%です。一方で、流動負債は約820億円と流動資産より680億円少なくなっています。棚卸資産を除いたら資産は約1,030億円あり、流動負債を賄うには十分な資産があります。固定負債を含めても負債は合計840億円で流動資産より少ないのでかなり安定した財務状況です。ですのでソシオネクストの短期的な資金繰りについて問題はなさそうです。

またソシオネクストは借入金がありません。つまり無借金経営です。なので安定性はかなり高いですね。

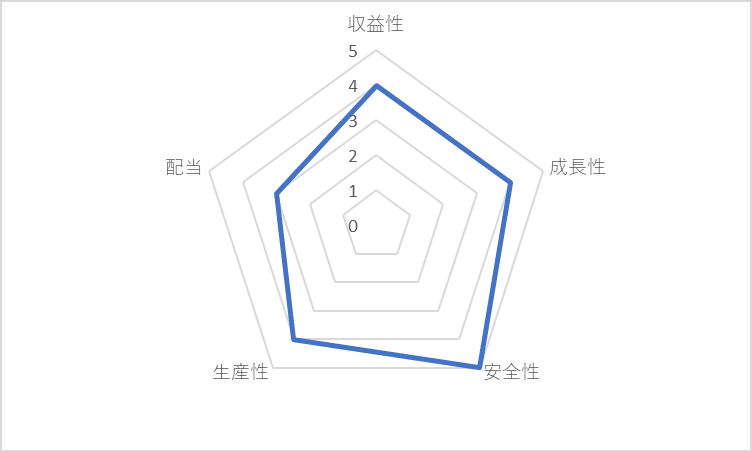

まとめ&評価

2021年度と比較すると売上が約60%増加。主な要因は新製品の量産化、中国の特需、製造委託会社の製造能力上昇

利益率は10%の高利益率企業。2021年度までは6%だったので2023年度がどちらによった形になるか注目。当期純利益も近年で最高益

配当額は多いが、2021年度までは配当金を出していなかったので今後も配当するかは注視が必要

短期的な資金繰りについては問題なさそう。無借金経営

ここまで読んでいただきありがとうございます。コメントにどの企業の分析をやって欲しい等書いていただければ分析します!

この記事が気に入ったらサポートをしてみませんか?