UXD Protocolのすべて

この記事は、コミュニティメンバーのMyles Snider氏が書いてくださったものを翻訳したものです。ありがとうございます!

また、原文の執筆にあたってはJoe Kendzichy氏にも貴重な意見やフィードバックを頂きました。

UXD Protocolとは?

UXD Protocolは、Solana上に構築された分散型ステーブルコインプロトコルです。2020年にSoteriaとして設立され、最近UXD Protocolにリブランディングされました。

このビルドは現在開発中で、devnetでは10月04日にローンチされ、mainnetでのローンチは11月に予定されています。

トークン

UXDは、UXD Protocolのネイティブステーブルコインで、1ドルにペッグされています。

UXPは、UXD Protocol DAOのガバナンストークンです。

UXDの安定化メカニズム

UXDは、既存の暗号資産とは大きく異なる斬新な価格安定化メカニズムを採用しています。

UXDの主なイノベーションは、オンチェーンの無期限先物(Perpetual / PERP)を使用してオンチェーン上で、安定したドルベースのデルタニュートラルポジションを作成することです。UXDのステーブルコインはデルタニュートラルポジションのドル建ての価値に比例して発行され、そのポジションに価値を裏付けられています。

UXD Protocolは担保となる資産(SOLやBTCなど)を保有すると同時に、同じ資産を先物取引でショートします。プロトコルは同一資産のロングポジションとそれに対応するショートポジションを保有しており、資産自体の価格変動には一切影響を受けません。

このようなポジションはデルタニュートラルと呼ばれ、資産の価格変動に関わらず、ドル建てで安定しています。このポジションをトークン化し、安定したドル建ステーブルコインを作ります。

仕組み

UXDをミントするために、ユーザーは担保をスマートコントラクトに預け、SolanaのデリバティブDEX(最初はMango Markets)でデルタニュートラルポジションを作ります。

例えばユーザーがSOLをコントラクトに預け入れた場合、UXD ProtocolはそのSOLを受け取り、DEXでデルタニュートラルポジションを開きます。つまり現物のSOLをロング、先物のSOLをショートして、ドル建てで常に安定した価値を持つ、ヘッジされたポジションを作ります。

SOLの価格が150ドルだとします。ユーザーが1SOLをコントラクトに預けると、コントラクトは150UXDをミントします。(この時、プロトコルはいくらか手数料を徴収する場合があります)

またその裏では、預け入れられたSOLを担保にしてMango Marketsでデルタニュートラルポジションを開きます。プロトコルは1SOLを担保として保有すると同時に、1SOLのショートポジションを持ちます。こうするとSOLの価格変動に対するエクスポージャーはなくなり、現物・ショートを合わせたポジションの合計価値は常に150ドルとなります。そしてこのポジションは、流通している150UXDの裏付けになります。

ユーザーは150UXDをいつでもコントラクトに戻し、ポジションを閉じることができます。これによりDEXにおけるポジションが解消され、ユーザーは150ドル相当のSOLを償還することができます。

ポジションが維持されている間にSOLの価格が下落した場合、ユーザーは最初に入金した時よりも多くのSOLを償還することになりますが、一方でSOLの価格が上昇した場合は投入した時よりも少ないSOLを償還することになります。ただしいずれの場合も、ユーザーが償還できる担保は投入したときとドル建てで等価になります。

無期限先物にはファンディングレートと呼ばれるメカニズムも使われています。

ファンディングレートとは、無期限先物取引価格と現物取引価格の差に基づいて、ロングまたはショートのトレーダーに定期的に支払われるものです。

デリバティブ市場と現物市場はそれぞれ独立した取引板を運営しているため、BidとAskの間の供給と需要は同一ではありません。そのため、価格が完全に均衡することはありません。これと同じ動きは現物取引所同士でも見られます。

例えばCoinbaseとBinanceのBTCの価格が同じになることはほとんどありませんが、裁定取引は最後にはこれらの市場を相対的に釣り合わせます。もしCoinbaseのBTC価格が市場全体に比べて爆発的に上昇した場合、トレーダーはBinanceで「安い」BTCを購入してCoinbaseに送り、プレミアム価格で売ってその価格差を利益として手に入れます。

このようなCoinbaseへの流入BTCの増加はCoinbaseの取引板に売り圧力をかけ、価格が下がる原因となります。同時に、Binanceではこうした裁定者の買い圧力によって価格が上昇します。最終的に、2つの価格は均衡に向かって収束していきます。

理想では、デリバティブ取引が原資産(現物)の価格エクスポージャーを可能な限り再現することを望んでいます。しかし問題は、デリバティブ取引と現物取引を結びつけると、自然な裁定取引機会が失われることです。

CoinbaseでのBTC価格がMangoよりもはるかに高くなった場合、「安い」MangoのデリバティブのBTCを購入し、それをCoinbaseに転送して販売することはできません。

このジレンマを解決してくれるのが、インデックス(実価格)という、アンカー価格として機能するオラクルモジュールを使ったファンディングです。一般的にインデックスは、複数の現物取引所の加重平均価格(VWAP)フィードです。

デリバティブ取引では、最後に取引された価格をインデックスとの関係で定期的に評価します。デリバティブの価格がプレミアム付きで取引された場合、ロングはショートの取引相手に定期的に金利を支払います。また、デリバティブの価格がインデックスに対してディスカウントされている場合は、ショートがロングに支払います。

ファンディングレートは、カウンターパーティの流動性が介入して不均衡の反対側を取り、デリバティブ価格を現物価格に収束させるインセンティブ・メカニズムを作り出します。これによりデルタニュートラルトレーダーには、セカンダリー市場で特定方向のポジションから生じるエクスポージャーをヘッジし、そこから金利支払いを分離してリスクなしでアービトラージするような、多くの戦略が可能となります。

このようなデルタニュートラル流動性プロバイダーは、カウンターパーティの流動性が不足する可能性が生じるトレンドが形成された時、重要な役割を果たします。(強気相場でBTCをショートしたい人は少ないため)

言い換えれば、市場の片方が常に市場のもう片方にお金を払っているということです。これにより、需要と供給のバランスが取れるのです。

ファンディングレートがプラスの場合、多くのトレーダーが強気で、ロングトレーダーがショート側に利子を提供することを意味します。

ファンディングレートがマイナスになると、多くのトレーダーが弱気になり、ショートトレーダーがロング側に利子を提供することになります。

永久にインフレしていく不換紙幣と比較して、希少なデフレ資産を保有するほうが有意義であるため、歴史的に見てファンディングレートはBTCや暗号資産市場では全体的にプラスでした。

このプラスのファンディングはUXD Protocolにキャッシュフローを生み出すことになります。このアドバンテージはいろいろな利用法があります(トークンのセクションでさらに説明します。)

ファンディングレートの重要な用途の一つは、プロトコルの保険用資金を継続的に確保することです。ファンディングレートがマイナスになった場合、プロトコルがファンディングレートを支払う必要がありますが、この費用はプロトコルの保険基金から拠出されるため、UXDホルダーが支払う必要はありません。

UXD Protocolの保険基金は、まずトークンセールによって確保されます。またファンディングレートがプラスになり、プロトコルの収益性を確立したあとは、収益の一部を保険基金に回し、持続的に資金を確保します。

技術的優位性

UXDには、他のステーブルコインプロトコルと比較して、いくつかの重要なメリットがあります。

復元力のある安定性

ほとんどのステーブルコインプロトコルは、ステーブルコインの価値を裏付けるために担保資産に依存しています。その多くは、基礎となる担保の大きな価格変動からステーブルコインを保護するために、過剰担保を必要とします。

担保資産の価値が急激に変動した場合、ステーブルコインは担保不足となり、ペッグが外れてしまう可能性があります。また、”アルゴリズミックな”安定性に頼るものもありますが、これは取り付け騒ぎや攻撃、信頼性の喪失といった死のスパイラルに陥りやすいと言われています。純粋にアルゴリズムに依存した(つまり裏付けのない)ステーブルコインは現在存在せず、今後も実現しない可能性があります。

UXDは、実際にはVaultコントラクトの担保資産に裏付けられているわけではありません。より正確に言うと、監査可能なオンチェーンのデルタニュートラルポジションが裏付けとなっており、原資産の価格が変動しても安定した価値を維持できるように設計されています。これは、現在の市場に存在するものよりも、より強固な安定性メカニズムであると考えています。

また、ペッグからの乖離があった場合に簡単に裁定取引ができる機会が存在することで、安定性がさらに強化されます。UXDが1ドル以上で取引されている場合、トレーダーは新たにUXDをミントし、プレミアムをつけた価格で販売することができます。UXDが1ドル以下で取引されている場合、トレーダーはUXDを原資産となる担保と交換し、その担保を売却して利益を得ることができます。これにより、UXDの価格は1ドルに強固に固定されます。

資本効率

UXDは過剰担保に依存しないため、Makerのような分散型ステーブルコインよりも資本効率が高くなっています。

UXD Protocolに入金された100ドル分のSOLまたはBTCは、ちょうど100UXDを生み出します。この効率は、トークンが1対1で担保されるUSDCのような中央集権的なシステムに匹敵します。Makerのようなシステムでは、預けられた担保価値の一部に対してしかステーブルコインを発行できません。これは非効率的で、スケーリングが難しくなります。

UXDは多くの意味で両方のタイプの長所を兼ね備えています。UXDは、市場で最も成功している中央集権型ステーブルコイン(USDC、USDT)と同様に資本効率が高く、最も成功している分散型ステーブルコイン(Maker)と同様に堅牢です。また、担保を利用しない、あるいは部分的に担保を利用する「アルゴリズム型」のステーブルコインにつきものの固有のリスクを回避することもできます。

分散型

USDTやUSDCのような中央集権型のステーブルコインは目覚ましい成長を遂げていますが、UXDのような非中央管理型のステーブルコインとは全く別の資産です。中央集権型ステーブルコインは非常に高い規制リスクを抱えています。新たな法律が制定された場合、禁止、ホワイトリスト、またはその実用性に大きな影響を与えるその他の変更が行われる可能性があります。

もし中央集権型ステーブルコインのプロバイダーに対して大きな規制措置が取られた場合は、UXDのような分散型のステーブルコインには大きな追い風となります。

非中央集権的なステーブルコインは、価格の安定性に加えて、仮想通貨の最も重要な特性である検閲への耐性を提供するため、”聖杯”と呼ばれています。

UXDは完全にオンチェーンで存在し、仲介者を必要としません。UXDは検閲に強く、検証可能、監査可能で、単一障害点がありません。真のDeFi(分散型金融)は分散型ステーブルコインによってのみ可能であり、これらのトークンは時間の経過とともにその重要性を増していきます。

MakerやFRAXなどの他の分散型ステーブルコインは、USDCのような中央集権的な資産に大きく支えられています。これは攻撃対象を増やし、真の意味での分散性を失わせます。

ネイティブの利回り

オンチェーン・ポジションからのファンディングレートは、UXD Protocolにキャッシュフローをもたらします(FRがプラスの場合)。このキャッシュフローは、様々なルートに利用することができます。

UXDホルダーに利回りを提供する

UXPホルダーにキャッシュフローを提供する

保険基金の持続可能性に貢献する

UXDの保有者はUXDをプロトコルに預けることなく利回りを享受できるというメリットがあり、UXPはガバナンスとキャッシュフロー(直接還元またはバイバックによる)の両方を持つことになるため、資産としての魅力が増します。

重要:ファンディングレートがマイナスの場合、UXD保有者がペナルティを受けないように、保険金がファンディングレートの支払いに充てられます。この場合、その間のUXDおよびUXP保有者の利回りはありません。市場の状況が変化し、長期的にファンディングレートがマイナスのままであれば、UXDはオンチェーンポジションの構造を変更し、マイナスのファンディングレートからのリターンを得ることができます。

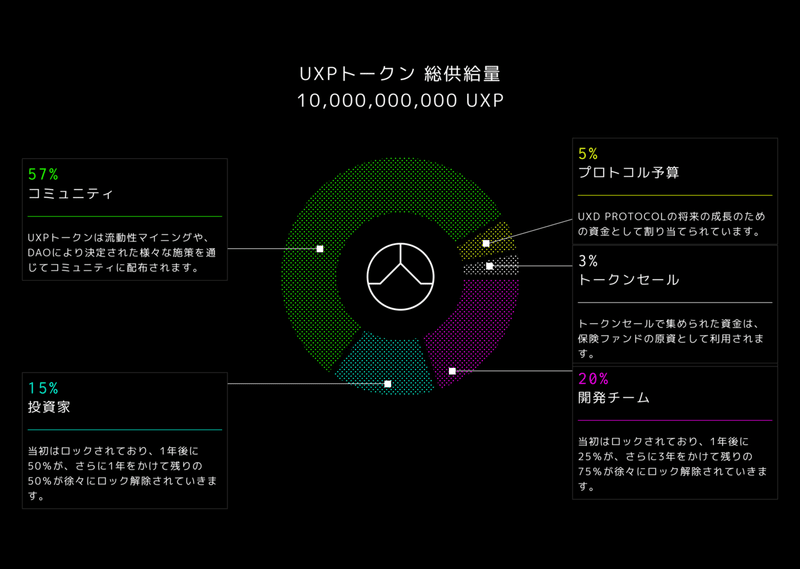

UXPトークン

UXPトークンは、UXD Protocolのネイティブガバナンストークンです。

UXPトークンはガバナンスの決定に使用されるだけでなく、プロトコルの保険基金の最後の砦として重要な役割を果たしています。保険基金が枯渇した場合、プロトコルは自動的に新しいUXPトークンを鋳造し、それをオークションにかけ、保険基金を補充します。UXPの保有者はこのリスクを負うことになります。

主なトークンユーティリティー

プロトコルの決定に対する投票(ガバナンス)

ファンディングレートの支払いによる潜在的なキャッシュフロー(直接支払い、または買い戻し)

プロトコル保険基金の最後の砦

UXP Protocolはまだ非常に初期の段階にあります。DAOがどのように構成されるのか、ガバナンスが実際にどのように機能するのかについてはほとんど明かされていません。Solanaのオンチェーンガバナンスフレームワークは、Ethereumのそれに比べてかなり未発達であり、投資家はある程度の成長の痛みを覚悟する必要があります。

また、この種のガバナンストークンの評価フレームワークもまだ未完成です。他のエコシステムにおける同等のトークンには、MKR(時価総額22億6000万ドル)、SPELL(時価総額5億300万ドル)、TRIBE(時価総額2億9100万ドル)、FXS(時価総額1億6500万ドル)などがあります。

トークンセール

UXPトークンの供給量の3%が、近日行われるIDOで販売されます。具体的な日程はまだ発表されていませんが、10月か11月に行われるとのことです。詳細はTwitterとDiscordで発表される予定です。

詳細はまだ明らかになっていませんが、チームは、この販売が、ParrotやMango Marketsが行ったトークン販売と同様のものになると述べています。これらのセールは一定の数のトークンが売りに出され、ユーザーはUSDCをコントラクトに預け入れ、その金額に応じてトークンの比例配分を受けられる仕組みです。

市場における優位性

UXDの市場における優位性は2つあると考えています。

史上初の試み

UXDはオンチェーン・デルタニュートラルポジションに裏付けられた史上初のステーブルコインです。これは、ステーブルコインにとって斬新なイノベーションであり、Solanaのスケーラブルなアーキテクチャと既存のDEXインフラによって独自に実現されています。

UXDが開拓した斬新な価格安定メカニズムは、競合よりも堅牢性、拡張性、効率性、分散性に優れていることが証明されるかもしれません。そうなれば、UXDは(現在数十億ドル規模で成長している)分散型ステーブルコイン市場のシェアの大部分を獲得することができるでしょう。

Solana市場において最初

Solanaは、Ethereumに正当に挑戦した最初のスマートコントラクトプラットフォームであり、エコシステムは素晴らしいペースで発展しています。

Solanaでは多くの中央集権型ステーブルコインが利用できます。Ethereumネイティブのステーブルコインは、Wormholeを使ってブリッジすることができます。しかし、Solanaネイティブの分散型ステーブルコインは存在せず、UXDが最初にそのポジションを獲得する可能性が高いです。

ステーブルコインの競争は激しく、最初に市場に出ることには大きなメリットがあります。またSolanaは成長中のエコシステムであるため、UXDがSolanaの分散型ステーブルコインとなり、今後数年間に見込まれるエコシステムの大きな成長から利益を得ることができるという大きなチャンスがあります。

リスク

考慮すべき重要なリスクもいくつかあります。

プラットフォームリスク

UXDが構築されているSolanaは、技術的にはまだベータ版状態の新しいプラットフォームです。9月に発生したネットワーク障害は、UXDのような重要なプロジェクトにおいて、ネットワークにはまだある程度のリスクがあることを思い知らされました。

もしSolanaに技術的な問題が発生したり、他のプラットフォームに追い越されたりすると、UXDの成功の妨げになる可能性があります。

スマートコントラクト・プロトコルリスク

UXD Protocolは現在構築中です。すべての新しいプロトコルやコントラクトには、いくつかの固有のリスクがあります。UXDまたはMango Markets(およびその他のUXDに統合されたDEX)のコントラクトにおけるバグや脆弱性は、常に考慮しなければならない可能性があります。

オラクルはステーブルコインのプロトコルにとって、以前からリスクの高い障害点となっています。UXDは価格情報のすべてをMango Markets DEXから取得していますが、このDEXは外部のオラクルに依存しています(最近発生した障害)

コミュニティは、これらの可能性が本質的な脅威となるのを防ぐために、正式な監査と計画的な成長を奨励すべきです。

マーケットリスク

UXDのポジションが価値を失い、UXDステーブルコインが裏付けられなくなるような、可能性は低いとはいえ考慮すべきシチュエーションがありえます。

アカウントに負債が残っているのに清算人が取るべき資産がない場合、そのアカウントは破産し、保険金の支払いが始まります。ソーシャライズドロスが発生するのは、Mango v3が保有する保険基金が枯渇した後です。このようなことが稀にしか起こらないことを願っています。

PERP先物の参加者間での損失については、その損失をそのPERP先物に参加している他のすべての参加者に均等に分配します。

信用取引口座がマイナスになると、その損失は貸し手の間でソーシャライズドされます。信用取引口座が必要な維持担保率(MCR)110%を下回った場合、ユーザーが信用取引口座を清算人に奪われるリスクは当然あります。

しかし、信用取引口座の担保率が100%を下回った場合には、さらに大きなリスクがエコシステムに発生します。この時点では、口座の負債の価値が資産の価値よりも大きくなっています。このような状況では、清算人には1%のインセンティブが与えられ、貸し手は口座の負の資本をまとめて引き受けることになります。

まれに、ソーシャライズドされた損失が引き金となって、さらに多くの口座が担保率100%を下回るという清算カスケードが発生することもあります。

(全てMango Marketsより引用)

精算エンジンが適切に動作している場合、担保資産が借入ポジションを下回ることはあるでしょうか?清算エンジン自体は清算されたポジションを引き受けるのではなく、破産価格(ポジションがマイナスになる前にサポートできる理論上の最大限度額)以上の成立価格でポジションを取引板に出そうとします。

しかし流動性が極端に低下した稀な状況下では、エンジンが約定時にスリッページを発生させることがあるため、ポジションをマイナスにすることなく清算できるという保証はありません。そのギャップをカバーするために保険金が存在します。

保険基金が完全に枯渇し、ネガティブ・エクイティがまだ残っている場合、その残高は貸し手(ショート)の間でソーシャライズドされます。このような場合はUXDのデルタニュートラルポジションが血を流すこととなり、担保は望ましい1:1のレートを下回ります。

このシナリオでは、UXDホルダーがペナルティを受ける前に、Mango Marketsの保険基金とUXDの保険基金の両方が完全に枯渇していることになります。リテラシーの高いユーザーはこのような動きをオンチェーンで見て、ポジションを閉じることを選択するかもしれませんが、ほとんどの場合はそうしないでしょう。これは非常に稀なケースであり、保険基金の存在がこのリスクに対する緩衝材となっています。

参考文献

ステーブルコインのトリレンマを解決する

https://uxd.fi/static/media/whitepaper.7be6354b.pdf

Introducing UXP: The Governance Token | by UXD Protocol | Sep, 2021 | Medium

UXD Protocol – Medium

Maker Dai: Stable, but not scalable | by Hasu | Medium

ここまでお読みいただきありがとうございました。以下のリンク先のサイトでは、UXD Protocolに関するより詳細な情報を掲載しております。

公式ウェブサイト:http://uxd.fi/

Twitterアカウント:https://twitter.com/UXDProtocol

Discordサーバー:https://discord.com/invite/BHfpYmjsBM

<注意喚起>

この記事は情報提供を目的としており、いかなる行動を推奨するものでもありません。何らかの投資判断を行う際には十分な調査を行ったり、財務アドバイザーに相談したりした上で行動するようにしてください。

また、記事の正確性には万全を期していますが、内容に何らかの瑕疵があった場合の責任を負うものではありません。

この記事が気に入ったらサポートをしてみませんか?