「2人分の残債が無くなる」ペアローン団信 ー そんなおいしい話あるの?

「夫婦のどちらか片方が死亡した場合、自分の残債も無くなる」という、ペアローンを検討している人達には夢のような商品が誕生します。一見素晴らしい商品ですが、相互さんが投稿した「追加コストを負担させられるのはだれ?保険商品としてはどうなのか?相互扶助は公平なのか?」という指摘を読み、生命保険表や保険・銀行のビジネスモデルが示唆する影響、そして各ステークホルダー(ペアローン利用者、金融機関等)へのインプリケーションを考察してみたい欲にかられ、日曜日にエクセルをパチパチしております。

「いずれかが死亡等の際に2人分が全部消える団信」

— サンフラン (@autourdumonde8) March 23, 2024

一見素晴らしいこの団信のコストは誰が負担する?

ペアローンでない1馬力の借主も追加的コストを負担させられるのなら、保険商品としてどうなのか?この相互扶助は公平なのか?

団信に詳しい方の意見をうかがいたいです。 https://t.co/17CVq2XhYn

本題に入る前にディスクレーマーです。

生保事業はそれなりに理解しているつもりですが、アクチュアリーではないので個別商品の価格設定の詳細までは分かりません。このnoteでは、生命保険の値付けに使用される「生命表」や保険会社のビジネスモデルから読み取れる価格変動要因、新しい団信のリスク分散効果などについての考察が主になります。ペアローンの利用を検討されてる方は、このnoteを基に意思決定を行うのではなく、ご自身でのリサーチ、又はファイナンシャルアドバイザーへ相談する等、ご自身で根拠となる材料をリサーチしてください。また、住宅ローンの場合は団信の補償内容だけではなく、ローンの金利水準、繰上返済のペナルティ、手数料などその他のコストも含め総合的に考える事が重要な点にもご留意ください。

1.生命表から考える保険料へのインパクト

保険料が同じ場合、「夫婦の片方が亡くなった時に二人分の残債がゼロになる団信」の方がお得なのは誰でもすぐ分かると思いますが、そのお得度(本来保険料に反映される価格差)を具体的に検証していきます。

日本アクチュアリー会が作成した「標準生命表」というテーブルがあります。これは、死亡率を男女別、年齢別にまとめたデータで、生命保険各社が保険料の値付けに使用するものです。生命表作成は金融庁が日本アクチュアリー会という業界団体に委託し、業界団体が値付けにの元となるデータを作成→金融庁へ提出→金融庁の審査を経て各社が値付けに使用できるようになります。

この生命表を使用し、次のペアローンの団信の保険価格へのインパクトを考察します。

住宅ローンの借入時(団信加入時)の前提条件:

①夫婦ともに借入時の年齢は30歳

②30歳で住宅ローンを契約し、65歳で完済(35年ローン)

③信用リスクはゼロとする(返済滞納、ディフォルトは考慮しない)

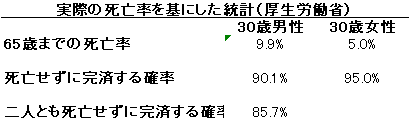

標準生命表を基に試算すると(図表1)、30歳の男性が65歳までに死亡する確率は10.8%、女性は6.5%となります。そのシナリオの対局にある「65歳まで死亡せずに住宅ローンを完済する」確率は(1-死亡率)で計算できるので、男性の場合89.3%、女性の場合93.5%となります。

男性は、約10人に1人が住宅ローン完済前に死亡する一方で、女性の配偶者が生存する可能性は93.5%と高い事が分かります。余談ですが、男女の死亡率の差を見ると、歴史的に専業主婦世帯の多い日本において、残された家族の経済的負担減や資産形成に団信が非常に役立ってきた事が読み取れます。

次に、ペアローンの「夫婦の片方が亡くなると、二人分の残債が無くなる」シナリオの確率を考えていきます。

夫婦共に65歳まで死亡せず住宅ローンを完済できる確率は 男性の生存率(89.3%)x女性の生存率(93.5%)=83.4%となるので(図表1の下段)、その反対であるどちらかが65歳までに死亡し2人分の残債が無くなる確率は(1-83.4%)=16.6%となります。

都市銀行のストックの住宅ローンの7割程度を占める男性1馬力の死亡率(10.8%)と比較すると死亡率は6%弱も高くなり、それだけリスク量(潜在的な支払い保険金額)が上がると保険料が上昇しないわけはない事が分かります。冒頭の「追加コストは誰が負担するのか?」という問いが非常に的を得ている事が分かります。

高い死亡率が保険料全体に及ぼす影響 (銀行と保険会社からの観点)

予定死亡率が上がる場合、保険会社が引き受けるリスク量と共に料率も上がるというのが一般的な考え方ですが、リスク量の増加率がそのまま保険料の増加となるわけではありません。図表2のとおり、保険料は純保険料と付加保険料から構成されており、死亡率の上昇が影響を与える「純保険料」部分は全体の保険料の約半分程なので、保険料全体に対するインパクトは約半分くらいになります。

一方で、保険会社は図表2のように死亡率、予定利率(運用益)、事業費などパーツ毎にプライシングを行うので、引き受ける死亡リスクが大幅に上昇した場合のコストを(中期的に)保険料に転嫁しない事は考えにくいです。新しい団信のような商品の場合、銀行が保険会社に支払う保険料は上昇するべきですが、実際どのように銀行・保険会社が追加コストを回収しているかは、販売している商品の補償内容、保険会社が銀行に支払う販売手数料、銀行や保険会社の営業戦略によって変わる可能性がありそうです。

りそな銀行とPaypay銀行が取り扱い予定の団信

りそな銀行が10月から取り扱いを始める「がん特約付きペアローン型団体信用生命保険」のリリースをチェックしてみました。

りそな銀行の商品の特徴:

①配偶者が亡くなると二人の残債がゼロに

②どちらかが死亡・高度障害となった場合だけでなく、所定のがんと診断された場合にも両者の住宅ローン残高が0円になる

Paypay銀行が6月1日より取扱を開始する「連生団体信用生命保険」の特徴:

①配偶者が亡くなると二人の残債がゼロに

②どちらかが死亡・高度障害となった場合だけでなく、所定のがんと診断された場合にも両者の住宅ローン残高が0円になる

③がん以外のすべての病気・ケガで入院し、働けない状態となった場合に月々の返済額の合計金額を保障。さらに、入院により働けない状態が12ヶ月継続した場合、その時点のお二人の住宅ローン借入残高がゼロになる。

Paypay銀行の商品は①と②の部分はりそな銀行と同じですが、③を追加してより手厚い保証内容となっています。りそな銀行の団信は日本生命が、Paypay銀行の団信はカーディフ生命が開発したものです。

保険に少し詳しい人はすぐに気付いたと思いますが、これらの新商品はこれまでの団信に追加の死亡リスク(2人分の残債ゼロ)を追加しただけではなく、それプラス追加の第三分野のがん保険、そして就業不能保険などを抱き合わせた複合型の商品になっています。複合型商品や抱き合わせというのは保険会社が、個々の補償の価格を加入者に見えにくくするために昔から使用する常套手段です(はぁ……ため息)。

Paypay銀行の提供する団信の引受先であるカーディフ生命のリリースには、Paypay銀行のリリースより詳細な内容が書いており、小さい注記の中に「カーディフ生命の団体信用生命保険」と「カーディフ損保の就業不能信用費用保険」を合わせたものがPaypay銀行の「ペアローン連星団体信用生命保険」と正直に(実質の抱き合わせ販売)と開示がされてました。笑

冒頭の元ツイを読んだ時、団信の死亡保障部分がシンプルに手厚くなるのであれば、ペアローン利用世帯のリスク分散や資産形成にプラスだと思いました。その理由は、個人が契約できる同額の掛け捨ての死亡保険(定期保険)より、銀行を通してより加入できる団信の方が保証に対しコストが安いからです(そもそも多くの場合は銀行負担という形で、特約無しの基本的な団信の費用は金利や手数料にすでに含まれている)

プレーンバニラの定期保険(死亡保障)の資産形成に与える影響

余談ですが、私は死亡保険は商品を上手く選ぶと、株や投資信託と同じく非常に強力な資産形成・リスク分散のツールになると評価しています。

例えば、ライフネット生命で現在25歳の男性が5000万円の死亡保障(掛け捨て、30年の定期)に加入するとします。毎月の保険料は6490円で30年間で最大233万円保険料を支払う計算になります。もし死亡した場合に出てくる保険金(5000万円)は支払った保険料の最低21倍強と大きなペイアウトになります。不幸が起き、より早く亡くなってしまうと(=将来受け取るはずだったキャッシュフローの現在価値が毀損されるほど)、支払った保険料に対するペイアウト倍数が上昇するという、不幸な時ほど経済的恩恵が高くなるという逆相関の性質があります。逆相関の金融商品をポートフォリオに組み入れる事はリスク分散に非常に効果的です。

年を取ると、死亡率は自然に上昇していくため保険料もその分高くなりますが、そもそも子供が大きくなり住宅ローンも完済に近づき、働ける年数も少なくなる30年後に大きな死亡保障のニーズはあるのでしょうか?こういった理由から、私は定期の死亡保障だけを契約しており、終身保険やその他複雑な特約の付いた保険には加入していません。

先程のライフネット生命の例だと、女性の場合、月々の保険料は4480円に下がり、30年間支払っても161万円と男性より3割強安くなります。同じ年齢だと、女性の方が死亡する確率は低いので当然といっちゃ当然なのですが….

一つ重要な点は、テールリスクを少額でカバーできる金融商品が存在する時間は有限という事です。リスクが誰の目にも高いと分かってしまうと、そのリスクをヘッジする金融商品の価格は自然と上昇します(加齢からくる保険料の上昇、自然災害、地震などがたて続けて起きて保険料が上昇等)。なので、テールリスク(死亡)を格安でヘッジできる商品を買えるのは若い時の特権とも言えます。子供ができた友人達には真っ先に定期の死亡保障と団信の話をするようにしています。笑

まとめ

大分脱線してしまいましたが本題に戻ります。

定期の死亡保障と同様で、シンプルな団信(死亡保障部分)は資産形成とテールリスクのカバーに非常に有効です。新しいペアローン団信の登場により、死亡リスク部分に追加の補償が加えられる事によるメリットは非常に大きく、世帯収入の現在価値が大きく下がるタイミングで世帯全体の残債をゼロにし純資産を即座に押し上げ、(残り1馬力の)毎月のキャッシュフローへの負担を軽減する事ができます。大きな追加の保険料や金利支いが発生しないのであれば、選ばないという選択はないとの印象を持ちました。

しかし、りそなとPaypay銀行のプレスリリースからは、死亡リスクだけの追加補償を選択できるオプションがあるのかどうかは分かりませんでした。どちらかというと、ペアローン特約として追加の死亡保障部分に加え、がん保険や就業不能保障などがついてきて、結構な上乗せコストが発生するのではという印象を持ちました。より複雑な商品になると、利用者の金融商品を見定める力が求められます。銀行は手数料や上乗せ金利など色々な方法で価格転嫁できるので、従来の団信をつけた場合、特約をつけた場合、他行の住宅ローン商品との比較など細かい比較をしないと抱き合わせた保険商品のお得度は計りにくいと思います。

ここらへんの比較については、商品が出た後に詳細を調べアップデートしようとおもいます。

最後に各ステークホルダーの観点から見た新しい団信の意義についてコメントします。

保険会社の観点:

第三分野の保険は死亡保障などより利潤が相対的に高く、このような抱き合わせ商品は保険会社にとって非常に美味しいです。不動産価格(インフレ)とともにリスク量が増え、クロスセルもできる。また、このタイプの団信をつけるペアローン利用者が増えると、団信商品自体のリスク量がふえる(市場が拡大する)ので、一番の勝者は保険会社だと感じました。

銀行の観点:

第三分野補償などをセットにした複雑な商品は、死亡保障のみのシンプルな団信を販売するより「高い販売手数料」を保険会社から受け取ります。それを原資として、ローン利用者が支払う特約の金利上乗せ分、特約料などを若干軽減し、新しい団信を普及させる(=ローン残高を増やす)余地があるかもしれません。ここら辺は個社の営業戦略が絡んでくるところです。

ローン利用者についてどのくらいお得なのかというのは詳細が出てこないと分かりづらいですが、これまでの団信には無かった手厚い保証という事で、新規の住宅ローンだけではなく、この商品性が響く層を他行から「借り換え」でシェアを奪える可能性があるのは大きいと思いました。りそな銀行によると同行の住宅ローン残高の3割がペアローンだそうで、恐らくこの比率は他の都市銀行も同じだと思うので、都市銀行の住宅ローン残高の3割近くが潜在的なシェア争いのターゲットになる可能性があるのじゃないでしょうか。

総合すると、短期的には銀行の営業戦略にとってはプラスだと思いますが、数年経つと他行も同じ商品をそろえてくるので差別化要因では無くなると思います。引き受けるリスク量が増える分、保険会社は儲かるが銀行にとっては保険販売手数料が少し増える以外は中長期的にはニュートラルだと思います。

利用者からの観点:

良い点と悪い点が混合しているので、商品ごとに見極めが必要です。

今回チェックしたりそなとPaypayの商品リリースから詳細は分かりませんでしたが、現在の団信と比較し、追加のコストが抑えられた状態で追加の死亡保障が取れるのであれば、利用者にとって安価なリスクヘッジ手段が増え非常にプラスだとおもいます。選択肢が増える事は間違いなくプラスです。しかし、特約に第三分野の補償(がん、就業不能保険等)が複雑に組み込まれている場合は、金利や手数料が通常の団信と比較し、価格差を見極める必要が出てくるところが難しいところです。

追記(3/25)

noteを投稿してすぐ外資金融ママさん(@fin_workingmom)から「生存率の計算式がおかしい」とご指摘があり、みるとやはり間違っていたので修正しました(内容に影響はありません)。ご指摘ありがとうございます!

またyuuuuuuuukiさん(@yukiworkingmom)からは、noteで指摘しているデメリットの少ない商品が他行にあると教えてもらい早速チェックしてみました。

紹介していただいた商品は三井住友銀行のクロスサポート(連生団体信用生命保険付住宅ローン)。団信の引き受け先は住友生命。

この商品の特徴は、、、

①配偶者が亡くなると二人の残債がゼロ。

②住宅ローン金利+0.18%の上乗せ金利コストがかかる。

見た瞬間、シンプルでいいなと思いました。追加の死亡保障以外に余分なものがついていない点と、団信を使用するコストが+0.18%と明記されているおかげで、他のオプション(または住宅ローン商品)との比較がしやすい!

早速この商品を使い、類似オプションと比較してみたいと思います。

住宅ローンの前提条件として

①元本は1億、1.5億円、2億円の3パターンを想定。

②住宅ローン金利はSMBCの現在の変動金利0.475%を使用

③連生団信使用時は上乗せ金利+0.18% (合計金利 0.655%)を適用

例1のローン元本1億円の場合、連生団信無し(通常の団信を想定)の場合の月々のローン返済額は25.8万円。連生団信を付けると26.6万円と月々8000円のコストアップ。

連生団信の補償と近く(100%同じではありませんが)、個人が契約できる追加の死亡保障のオプションとして、ライフネット生命でローン元本の50%の死亡保障を付けた場合の月額保険料を調べてみました。35歳男性が5000万の死亡保障を35年定期で契約すると、月々の保険料は1.1万になります。連生団信の方が3000円お得ですね。

このケースでの追加の死亡保険にはもう一つ問題があります。連生団信の場合は夫婦どちらかが死亡した場合に二人分の残債がゼロになりますが、前述の追加の死亡保険を使うケースだと1人分だけではなく、2人分保険をかけないとどちらかが死亡した場合に残債をゼロにするという事はできません(生存した方にだけ死亡保険をかけていたら、生存配偶者の残債は残ったままになります)。死亡保険を2人分追加でかけるより、連生団信のコストを払う方が安いのは明らかですね。こういった商品特性の違いからくる付加価値を住宅ローンと共に提供できる事が、銀行というチャネルの本来の強みであり、より力を入れて欲しい所でもあります。

全ての銀行がSMBCのようにシンプルな商品でコストを明記していたら、住宅ローンを選ぶ際にベースの金利、団信の補償内容、その他手数料などの比較が行いやすく利用者の意思決定もしやすくなると思います。銀行さんが見ていたら是非よろしくお願いします!

おまけ

noteの前半では日本アクチュアリー会という業界団体が作成した生命表を元にプライシングの検証をしましたが、実は厚生労働省も同様の生命表を公表しています。厚生労働省が公表する生命表は実際の人口動態統計(確定数)を基に、精微なデータを5年ごとに作成・公表しています。

厚生労働省の生命表を使用して先程と同じ確率の計算をしてみます。30歳の男性が65歳までに死亡する確率は9.9%、女性は5%と、日本アクチュアリー会の生命表を使用した10.8%(男性)、6.5%(女性)より低い死亡率になります。なぜ日本アクチュアリー会は実際の死亡率より高い予定死亡率(より早死にする前提)をプライシングに使用するのでしょうか?

死亡保険の加入者が保険会社が価格設定に使用した予定死亡率より長生きした場合(= 一部の死亡保険金が発生しない)、余分に集めた保険料は死差益という名目で保険会社の利益として計上されます。誇れる話ではありませんが、バブル期以前に販売された高い予定利率の貯蓄商品の莫大な逆ザヤ損失などをカバーするために、金融庁が実際よりも高い予定死亡率で各社が死差益を出し、保険会社の財務健全性を担保する事をある意味容認していたという歴史的背景があります(金利が大幅に低下し運用益が減ったので、逆ザヤに長年苦しまされました)。

この記事が気に入ったらサポートをしてみませんか?