通貨は「インフラ」②――補償・給付後は、絶対に必要な「資金回収」

前記事「通貨は「インフラ」①――補償・給付の財源はつくれる」で、財源は十分につくれることを示しました。

給付や補償で配られた資金は、政府による回収が必須です。ここではその理由を示します。

コロナ禍は終息の見通しが立たず(4/18現在)、単発の給付や補償で人々の生活が救われるとは思えません。継続性が必要です。資金回収は、継続した経済対策を可能にします。

◆給付や補償で配られた現預金(お金)のゆくえ

給付や補償で配られたお金の多くは、個人の食費・生活費や家賃、会社の人件費・その他経費、活動資金、に使われます。使われたお金は、たくさん稼いだ人や会社にいきます。そこでもさらに使われます。

そうやって社会を流れたお金はいま、一部の富裕層に集中する仕組みがあります。お金が偏る理由には次のようなことがあります。

・人件費抑制(経費節減)により、多数の庶民にお金が回らないこと(参考note記事中の項目「内部留保の急増&人件費抑制が、セットで続く20年 」)

・預金利子、借金利子、配当などの金融のしくみにより、お金を持っている人ほどお金が増えるしくみがあること(参考論文PDF)

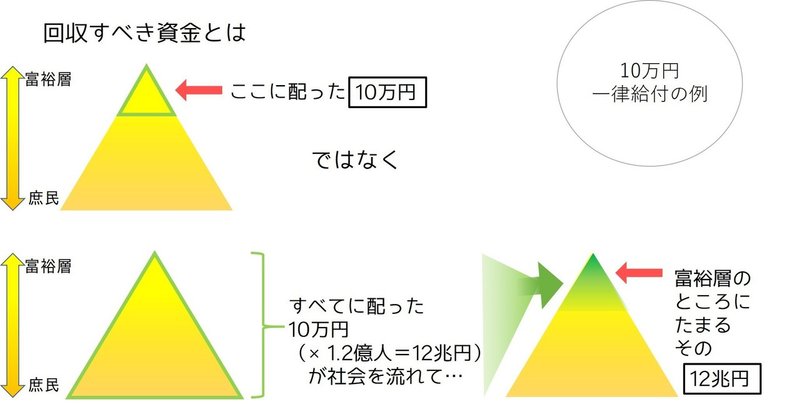

コロナ禍における一律10万円給付につき、富裕層からの回収に麻生財務相が言及しました(4/17)。

富裕層から事後回収は困難と麻生氏

4/17(金) 12:31配信 共同通信

麻生財務相は、給付した10万円を富裕層から確定申告などを通じて事後的に回収するのは「物理的に不可能だ。ものすごく手間暇がかかる」と述べ、否定的な考えを示した。

yahoo記事(共同通信)

回収すべきは「富裕層に給付した10万円」ではなく、「給付資金の12兆円(=10万円×1.2億人)」です。

この資金を回収しなければ、格差は拡大する一方、国は借金を重ねていく一方となります。

逆に、政府が資金を回収すれば、借金を重ねる必要なく、次の経済対策を行えます。

12兆円(一律10万円の個人給付)以外、各種の対策に費やされるお金についても同様です。

◆財源しだいで、世の中のお金が増える

「通貨は「インフラ」①」で示した財源のうち、銀行が国債購入をすることにより、世の中のお金が増えます。

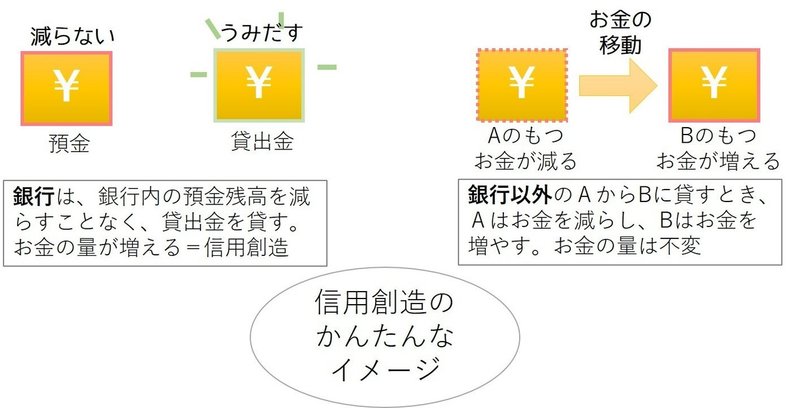

銀行が誰かに貸出を行う(誰かが銀行から借金をする)と、世の中のお金の量が増えます(お札を刷るわけではありません)。これを信用創造(参考コトバンク)といいます。銀行には、通貨を増やす力があるのです。

銀行が国債を購入する(国が借金をする)ときも同様に、世の中のお金の量が増えます。

一方、銀行以外の会社や個人が国債を購入しても信用創造は起こらず、お金の量は増えません。

現預金(お金)の増加については、「通貨は「インフラ」①」にグラフでも示しました。この20年をみても、民間に400兆円の現預金が増えており、主に国債購入の増加に起因します(参考論文PDF再掲)。

さて、お金の量が増えると、問題となることがあります。格差拡大とマネーゲーム、そして銀行業の維持不可能、です。

◆格差拡大とマネーゲーム

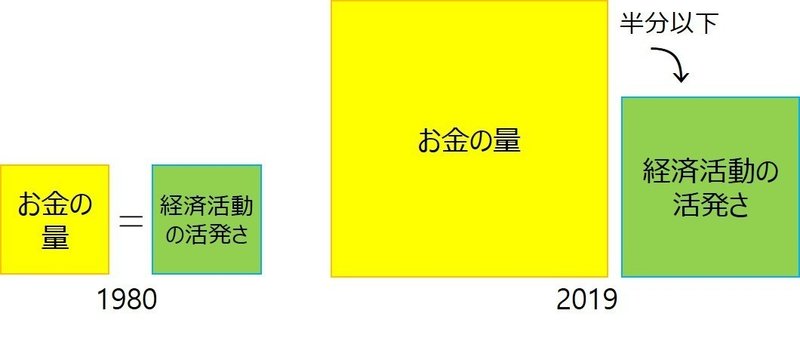

お金の量はいまや、経済活動に必要な量をはるかに上回っています。

※前記事より図再掲。

日本の、現預金(お金)の量とGDP(経済活動の活発さ)の比較

これだけ社会にお金があっても、前述のように、大多数の庶民に回る仕組みが欠けているので、格差は拡大する一方です。

経済活動=「モノ・サービスの生産消費」に使われることのない余分なお金(余剰資金)は、死蔵されるほか、為替や株式、商品などの市場取引に流れ込み、投機(マネー・ゲーム)に用いられる恐れがあります。お金は一部の富裕層の間を巡るだけですし、圧倒的多数がごく少数に貢ぐことになりかねません。(先の記事に資料リンクあり)。

また、マネーゲームは、本来の経済活動である「モノ・サービスの生産消費」活動を、著しく阻害する場合があります(参考:天然ゴム市場で証券会社がマネーゲーム)。

しがたって、資金を供給したあとには、回収すべきです。

世界に目をむければ、こうしたマネーゲームは欧米で発達、盛んであり、いまや世界の人々の生活を左右するほどです。

※参考《金融危機-日本の評価軸を欧米に問う-》早稲田大学 上村達男氏

(金融・資本市場の、グローバル経済下での不適切金融取引等が、世界各国の国民生活、市民生活に深刻な打撃をもたらすことを言い、主導してきた欧米諸国の責任を厳しく指摘。)

いまコロナ禍において、世界規模で、各国が国債によりお金をつくり社会に供給する見込みですが、将来それら巨額の富が一極集中したときの影響は、計り知れません。

◆銀行業が維持できなくなる

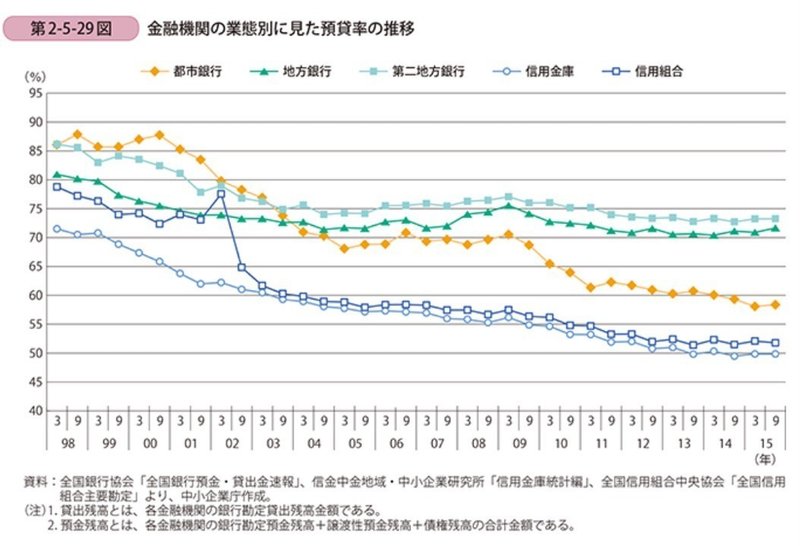

世の中に増えたお金は、ほとんどが「預金」のかたちで、個人や企業の口座に入っています。銀行は、これらの個人や企業の預金(A)に対して、利子を支払います。

一方で銀行は、個人や企業に貸出(B)をしています。貸出先から利子を得ています。

(A)預金の管理と、(B)貸出は、銀行の本来業務とされています。ここで生じる利ざや(支払と受取の利子の差額)が、収入源の一つです。支払利子より受取利子が多いほど儲かり、少ないほど厳しくなります。つまり、(A)預金に比べて(B)貸出が多いほど、銀行の経営は楽になります。

ところが、その割合は大きく減っています。グラフは、預金に対する貸出の割合(預貸率)の推移です。※中小企業白書より

預金に対する貸出の割合は、大きく減少しています。この原因は、貸出の伸び悩みと、長年の国債購入によるお金の量の増加(預金の増加)です。

銀行がやっていけなくなれば、社会基盤を揺るがしかねません。(今後、銀行は従来の業態から変わる必要があると考えますが、ここでは論じません。)

政府は、供給したお金を社会から回収して、循環させる形で、次の経済対策に向かう必要があります。

◆お金がたまるところ(富裕な企業・個人)から資金回収を

給付や補償により、資金が配布されますが、現在は上記のようなお金の流れと、お金が増えたことによる弊害があります。

格差拡大を防ぎ、人々の生活に支障の及ぶマネーゲームを防ぎ、銀行の業態を維持する。継続した経済対策につなげる。

そのためには、お金がたまったところ、富裕な企業や個人から回収する必要があります。

現制度の下で現実的に対策するには、所得税(個人・法人)の累進性強化や、投資利益への累進制導入・強化が考えられます。

たとえば西村博之(ひろゆき)氏は、麻生財務相の発言に対しこう述べています。

「1000万以上収入のある人からの所得税を1%上げれば、来年の確定申告のときに自動的に10万円以上回収出来ますよ」

4/17yahoo記事(スポーツ報知)

◆通貨はインフラ。流通させよ

お金は流通することで、人々の生活を良くし、社会を良くするものです。その意味で、インフラと同じです。今とにかく、お金を流す工夫、循環させる工夫が、社会に必要です。

そのためには、給付や補償後、社会に回った資金を政府が回収することが、必須です。

財源はつくれるのですから、思い切った経済対策を講じて人々の生活を救い、あとできちんと回収すればよいのです。

給付後の資金を適切に回収できれば、新しい財源を用意せずに、再び給付できます。給付→回収→・・のサイクルは、いま注目されている「ベーシックインカム」を可能にします。後日あらためて論じます。

※ベーシックインカム=すべての人に最低所得を保障する制度

以上、いろいろな検討・議論に一案を提供すべく記しました。だれかを批判する意図はありません。私たちが手を携えて困難に向かえればと願います。

今後さらに優れた案が世の中で検討されてゆく可能性もあります。

いずれにせよ、とりいそぎの速やかな対策が必要です。

この記事が気に入ったらサポートをしてみませんか?