もし自分がスシローのCMOだったら?/#18 マーケティングトレース

今回の #マーケティングトレース はスシローにしました。

理由は以下ニュースを見て強さの秘密を探ってみたいと思ったから。

ちなみに

特定の「回転寿司チェーン」を思い浮かべますか?

よく行く寿司屋があれば、その寿司をイメージするでしょう。

たまたま外出していた時に、近くに回転寿司チェーンが複数あったら何を考えるのでしょう?

多分食べに行くのにあんまり悩んでいることはなく、なんとなくで選んでいると思います。

全員ではないですが、「スシロー」を思い浮かべ選択している理由がスシローの業績の良さに繋がっていると思います。

この辺りも考察していきながら進めます。

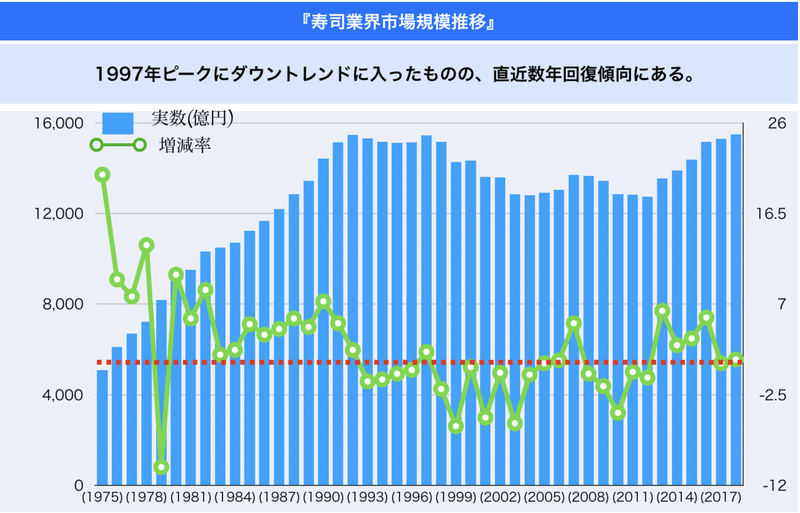

市場環境の整理

バブル経済による落ち込みから、訪日客による売上回復が最近のトレンド。

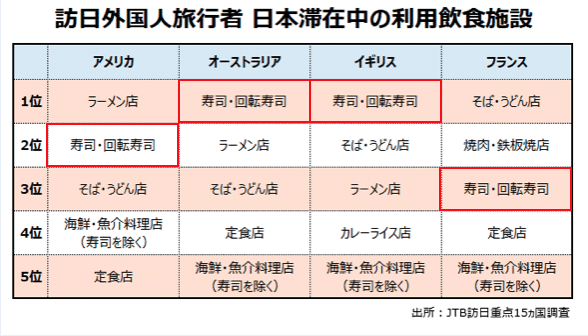

訪日外国人がよく利用する飲食施設でも寿司・回転寿司は上位3位以内に入ってますね。(参考データはありますが)

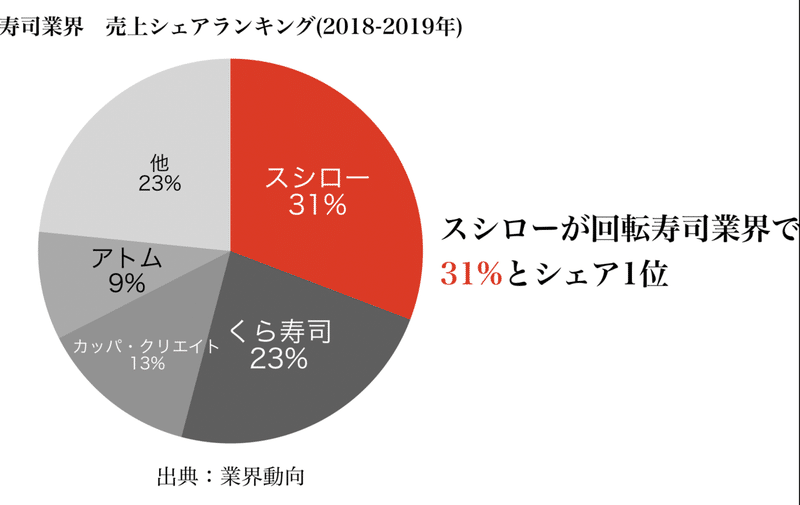

スシローは31%シェアで業界リードしている

なんとなく全体像がわかったところで、トレースに入っていきます。

会社概要:スシローを知る

会社名 :株式会社スシローグローバルホールディングス

所在地 :大阪市中央区大手通3-2-27

会社設立:2015年3月

売上高 :1,991億円

事業内容:すしレストランの経営

資本金 :1億

店舗数 :577名(グループ)、日本550店舗

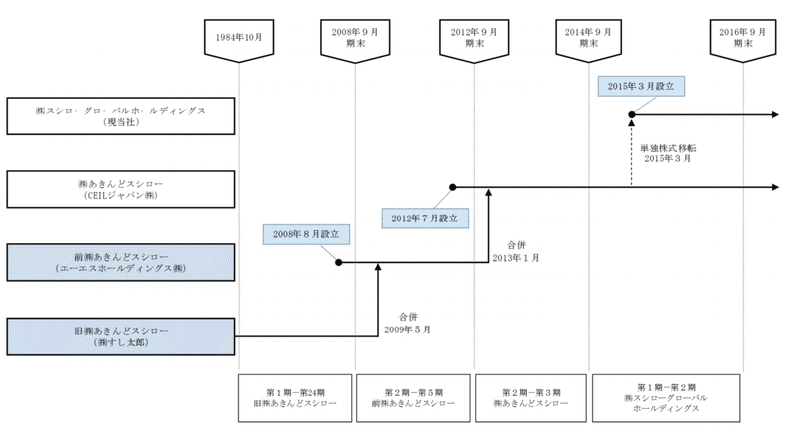

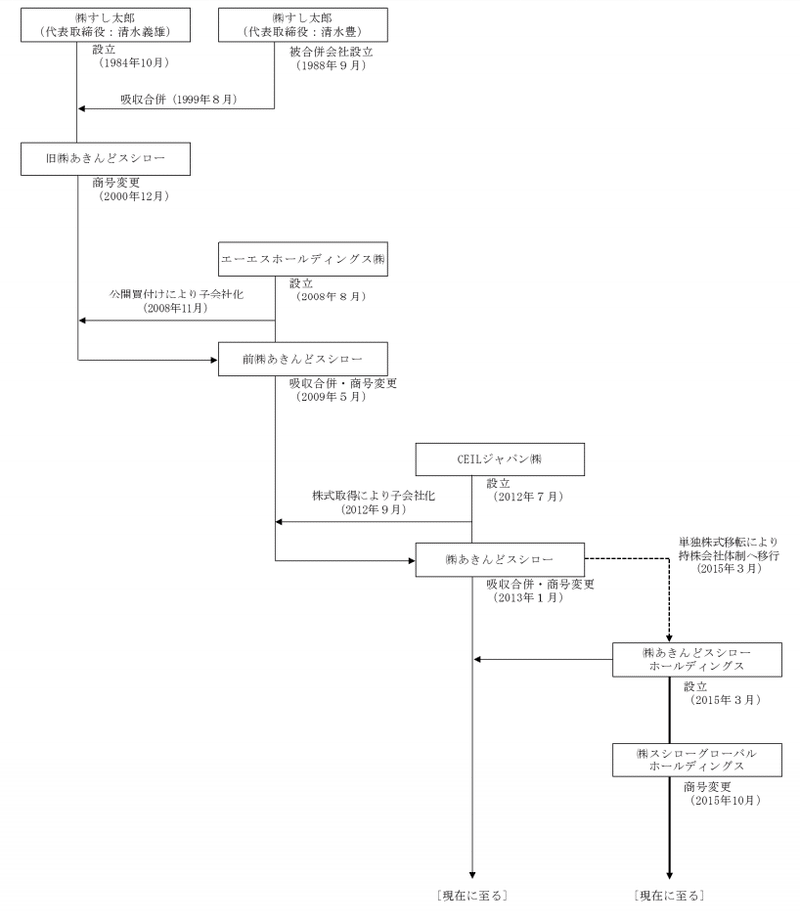

スシローは、1984年10月23日に設立された株式会社すし太郎(旧株式会社あきんどスシロー)を前身としている。

スシローの変遷を見ると、合併などを繰り返し今の形になっています。

MBOのタイミングなどが整理されています。

上図を見るのは面倒だと思うので、以下簡単に記載すると

・1984年10月株式会社すし太郎設立(旧株式会社あきんどスシロー)

・2003年東証二部上場

・2008年エーエスホールディングス株式会社によりMBO

⇨子会社化

・2009年上場廃止

・2012年7月ペルミラ・ファンドにより設立されたCELIジャパン株式会社

が全株取得し子会社化(主要株主異動に伴う)

・2015年3月単独株式移転により株式会社あきんどスシローホールディング

スを設立し持株会社体制に移行

・2015年10月付で株式会社スシローグローバルホールディングスに変更

こんな流れです。(図で見たい人がいるかもしれないので残しておきます)

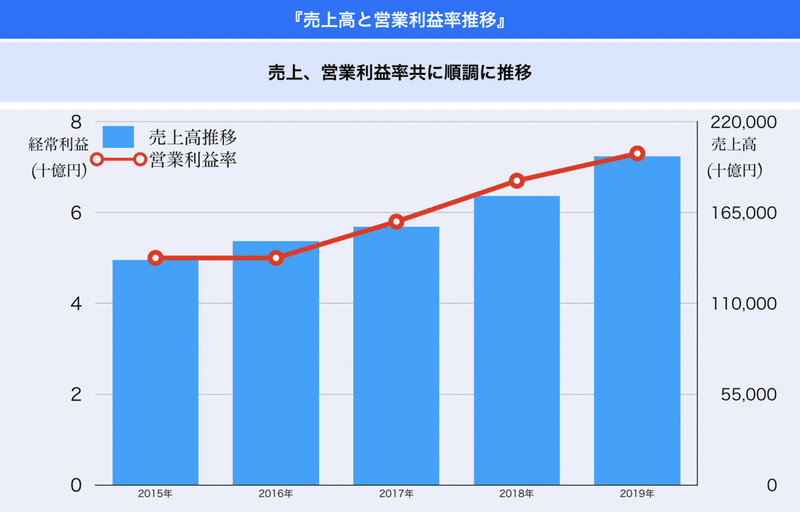

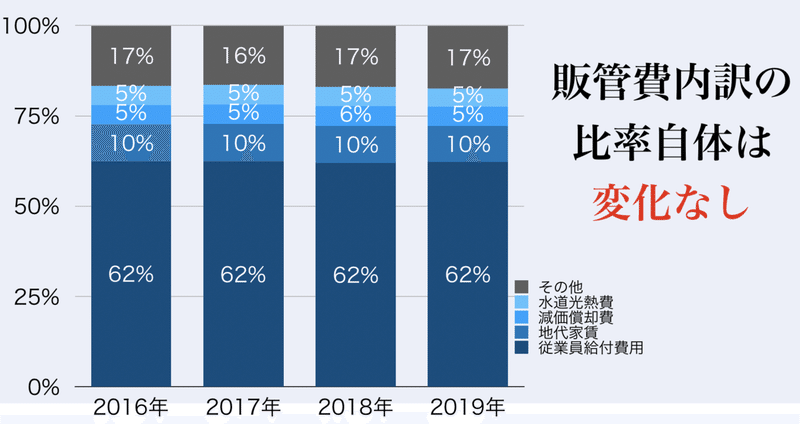

業績確認:売上&営業利益率推移

営業利益率の改善度合いが興味深いので掘り下げてみる。

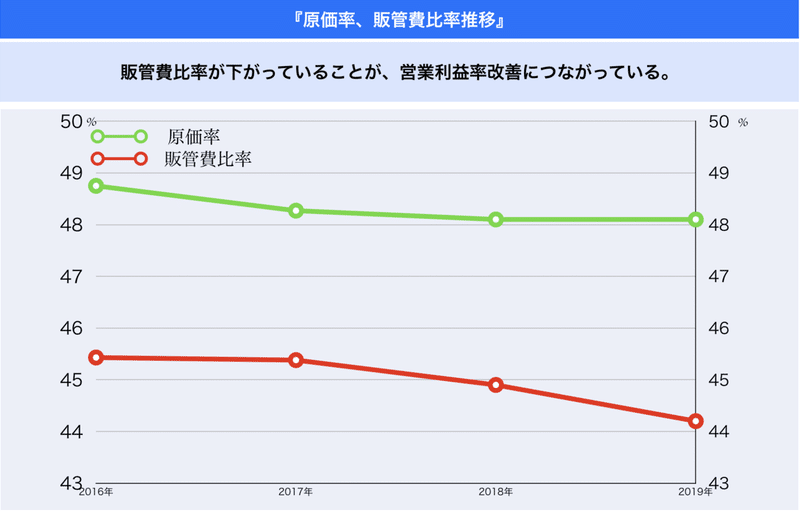

販管費比率改善は何が要因なのかを探ってみます。

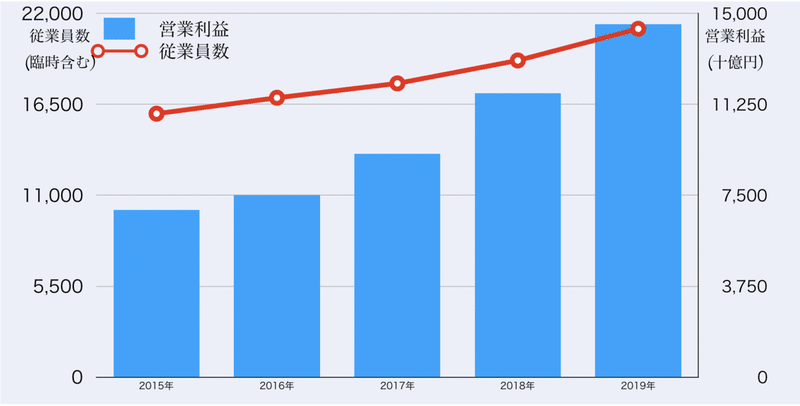

従業員数は増えています(パートアルバイト含めて)

では、何が要因なのか?

内訳みても何も変化がないので、別の切り口からみていく必要があります。

営業利益率と従業員数(臨時雇用含む)をみてみます。

営業利益率が伸びていくと同時に当たり前ですが従業員数も増加。しかし営業利益の伸びほど従業員が伸びている様には見えませんね。

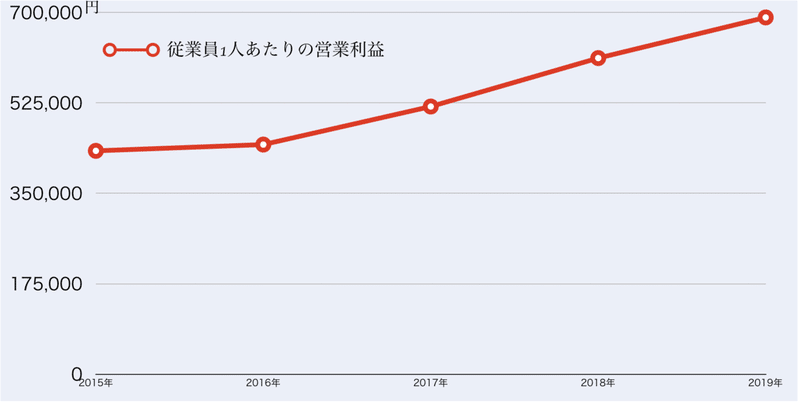

従業員一人当たりの営業利益をみてみましょう。

滅茶苦茶生産性上がってますね。

2017年時点では477店舗、2019年時点では528店舗なので

2017年:1,900万/店

2019年:2750万/店

となっている。

店舗あたりの営業利益が上がっているということは、生産性をあげるための取り組みをしていることになる。

有価証券報告書のこの辺りの内容がヒントになりそうです。

コストの最適化

人件費については、機材による自動化を含む店舗オペレーションの効率化や従業員の教育、標準化による生産性の向上、社員業務のパートタイマー及びアルバイトへの移管等により、人件費の最適化に取り組んでまいります。

特に機材による自動化を含む店舗オペレーションの効率化あたりが鍵になりそう。

おそらくこの次世代型店舗が効率化(販管費抑制)に効いてそう。

店舗数が増加しているため、人件費含めて販管費は当然の様に増えている。

が、販管費の内訳比率が変わっていないということは、無駄に増やさなくても良い仕組みになっているのではないか?と推測できます。

このテクノロジー活用による効率化インパクトが可視化できれば見えてくる。

席の予約システムや持ち帰り予約含めたシステム構築も鍵になっていそう。

各店舗からのデータ転送を既存のオンプレミス(自社サーバー)からAWSに移行し、分析データ転送速度やサーバー負荷に耐えられる様にしたことも大きいでしょう。

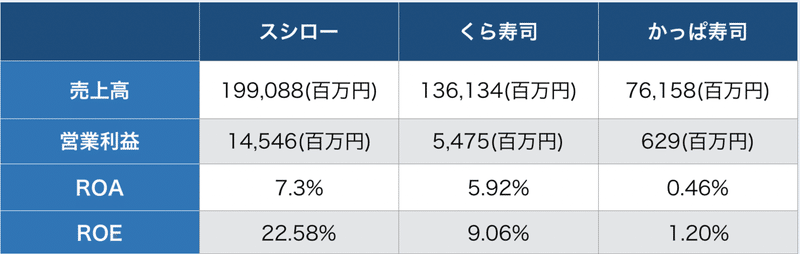

ではROA(総資産利益率)をみてみましょう。

2017年度:5.5%

2019年度:7.3%

うまく負債を含めた総資産をうまく活用し投資効率を上げてきています。

しかし、ここで疑問が。。。

では他社も比較してみましょう。

かっぱ寿司の異常な低さが逆に気になりますが、他社比較でも良いと言えますね。

しかし、色々探しているうちにきになる記事を見つけました。

他社比較でROEを分解した時に総資産回転率が低いということ

総資産がある割に売上を出していない

一方で

財務レバレッジを効かせて自己資本を上手く活用することはできている。

積極的な借入で売上を上げているということかな。

じゃあこのままスシローがトップの座を走り続けることが出来るのかでいうと、怪しい部分もあります。

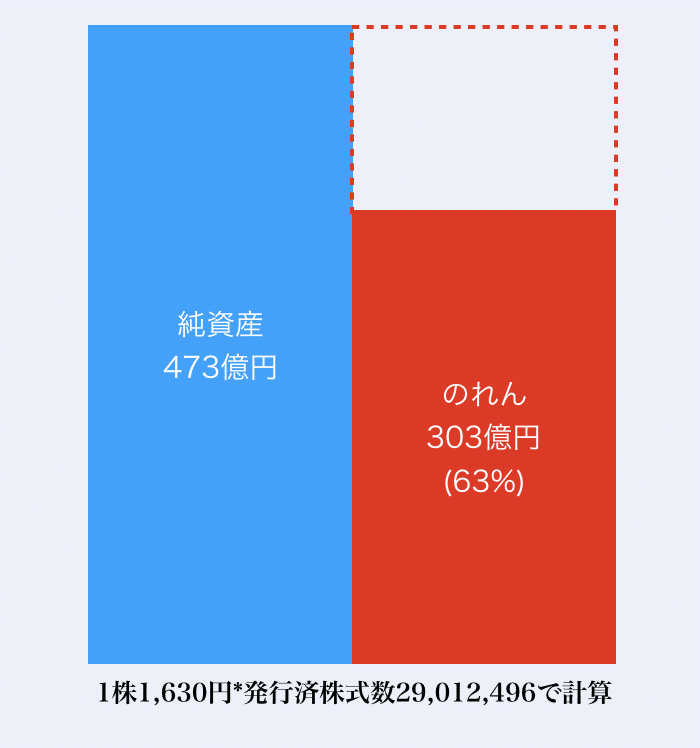

のれんが303億ある

スシローはIFRSを採用しているため、のれんを償却する必要がない。

しかし、業績悪化すると減損損失しなければいけないルールがある。ということは、なんかあった時に300億もの損失を出さなければいけなくなる。

純資産が472億なのでその内の約60%が吹き飛ぶ計算です。

(安泰とは言えないですね。。。)

ここまでをまとめてみると

・売上順調

・営業利益率改善

・従業員あたりの営業利益増加(生産性向上)

・設備投資でうまく効率化していそう

・他社比較でROA高い

・業績悪化した時の「のれん」減損損失リスクあり

さらに売上を伸ばしていく必要ありですね。

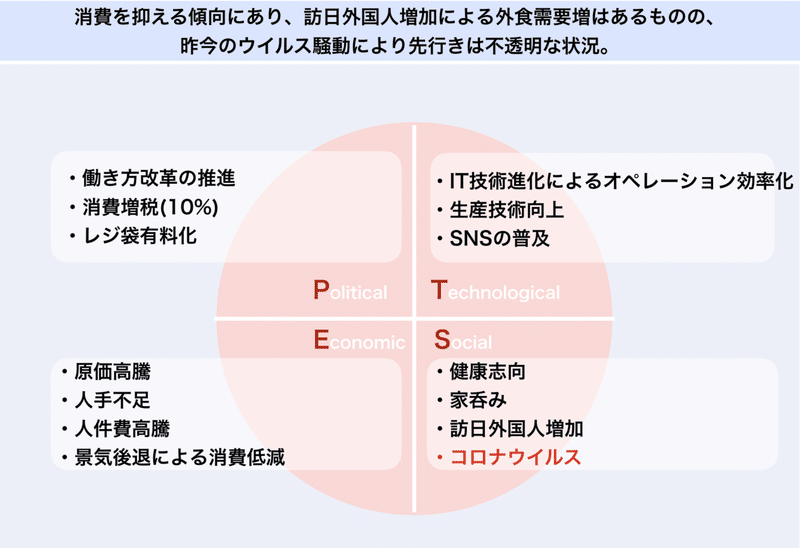

PEST分析:外部環境の整理

ごく最近までは、飲食業界における外部環境は大体の方が感じられていることだと思いますが、ここ数ヶ月ウイルスの影響もあってか、外食産業含め、深刻な問題になり始めている。

観光や旅館(ホテル)なども含め訪日外国人が来ないこともそうだが、そもそも外出及び外食を控えていることで更に打撃を受ける形になっている。

4P分析:マーケティングミックスの整理

サイドメニュー含めて値段は安く抑えられており、家族層をターゲットにしていることがわかる。

SNSや電車広告、TVCMなど積極的にプロモーション展開しており、新商品の告知やキャンペーン情報発信も積極的。

例えばTwitterのキャンペーン

/

— スシロー (@akindosushiroco) March 13, 2020

残りあと3日😂スシロー名物 #三貫盛り祭

\

どの三貫盛りを食べました⁉️🤔5種類15貫😍色んなネタを食べてみてね😋3/15まで✨売切御免🙏

さらに🧧お食事券1万円分🧧プレゼント🎁

1⃣@akindosushirocoをフォロー✨

2⃣このツイートをRT🔃

🎊抽選で10名様に当たる🎉 pic.twitter.com/xBF8MU31kW

お食事券1万円分が10名様に当たるフォロー&RTキャンペーン。

2.5万件RTされており盛り上がっている。

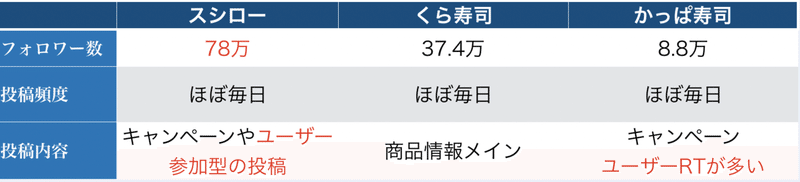

スシローの公式アカウント自体フォロワー数が78万とかなり多いのも特徴的。上手くTwitterを活用していると言える。

一方InstagramはTwitterとは全然違う運用を行っている。

例えばこんなの。

完全に映えを狙ってます。スイーツ女子(20〜30代前後)を狙っていますね。

LINEは店舗ごとに公式アカウントを運用しており、キャンペーン情報発信がメイン。

SNS運用は、それぞれの特徴に合わせて上手く運用していますね。

では、TVCMはどうでしょうか?

定番の3巻盛りを美味そうに且つ安さを訴求。

こちらは、GWのタイミングに合わせた「肉フェス?」の様な肉特集。

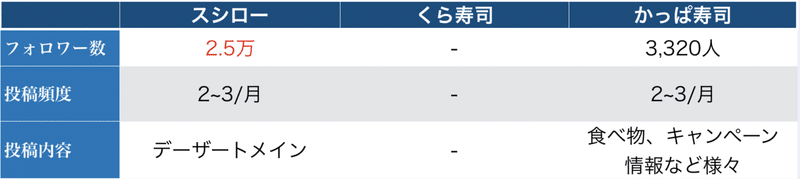

SNSの状況を簡単に他社と比較

まずはInstagram

スシローのTwitterユーザー参加型の投稿内容が特徴的。

例えばこちら。

/#スシロー✨人気の麺メニュー✨

— スシロー (@akindosushiroco) March 4, 2020

あなたはどっちから食べる❗❓

\

好評につき待望の復活💥

茹でたてうどんに、特製出汁&温泉玉子が絡みあう🍜

🟧#ちく天釜玉うどん> RT🔃

魚介の旨みたっぷりの本格派💥

2種類の魚介に野菜の旨みを加えたこだわりソースが◎💕

🟥#本格いかすみまぜそば> いいね❤ pic.twitter.com/W7CqAjByGR

特に何かがもらえるとかユーザー特典はないが、投稿を見たユーザーにどっちが好きかリアクションを促すようにしている。

結果的にツイートエンゲージメントが高まり、投稿も拡散されフォロワーも増える仕組みになっている。

SNS運用をまとめると

・プラットフォームに合わせた投稿を行っている。

・Twitterは特にユーザー参加型を意識。

・InstagramはInstagram映えを狙った投稿でデザート女子を狙っている。

STP分析:ターゲット、ポジショニングの整理

セグメント、ターゲットは郊外×ファミリー層が中心

郊外店舗のコンセプトは老若男女問わず幅広く受け入れる店舗設計

(実際に駐車場ありの店舗は544店舗中520店舗ある)

※その他都心型の駅ビル・駅ナカ店舗モデルも存在している。

※今後は都心中心の出店に注力

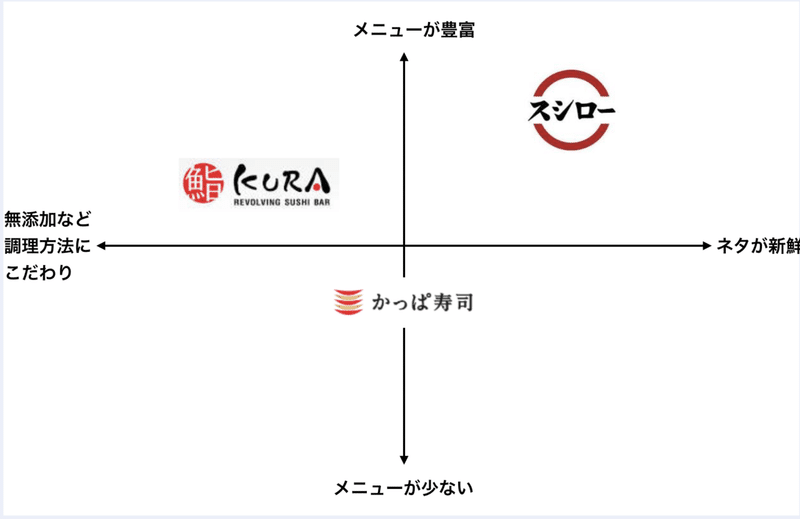

ではポジショニングはどうでしょうか?

とある様に、うまい寿司を腹一杯(=安く)が経営理念ですが、かっぱ寿司やくら寿司、他のはま寿司も同じく値段は似たり寄ったり。美味しいかどうか?は私自身の感想としては・・・

なので、味×値段ではない別のポジショニングを取っているから、多くの人に支持されている(業績の良さ)理由があるはず。

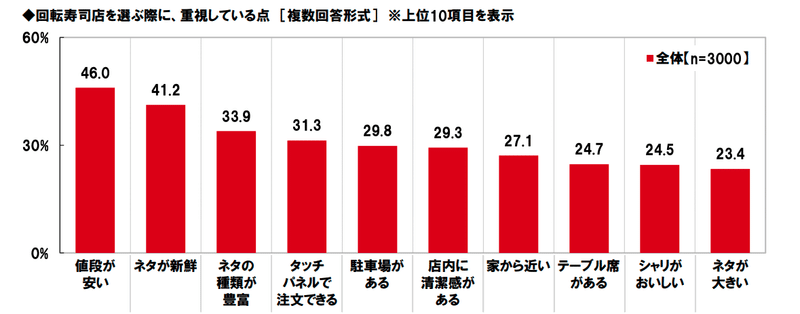

では、ユーザーが回転寿司を食べる時に選ぶ基準を探ってみよう。

これは、回転寿司を選ぶ際に重視している点を複数回答してもらっているアンケート結果。

上位5つをピックアップすると

1.値段が安い

2.ネタが新鮮

3.ネタの種類が豊富

4.タッチパネルで注文可能

5.駐車場がある

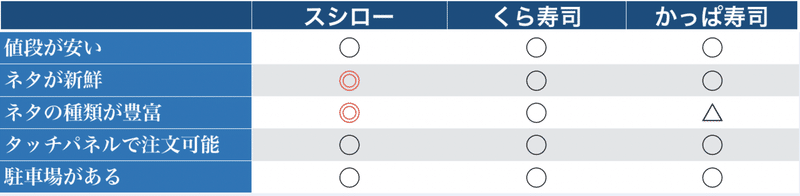

の通り。各社比較するとこんな感じだろうか?

値段やタッチパネル、駐車場などの条件は同じ。ネタの種類(飲料以外の商品)をざっと数えると、スシローが180品目くらいで一番多かった。ネタの鮮度は原価率50%で品質にこだわっていることが現れていると感じ、スシローに評価をつけている。

そうすると、ポジショニングマップは以下の通りになるか。

まとめ

ここまでをまとめると

・SNS媒体の特徴を上手く活用したSNS運用

・メニューの豊富さとネタの鮮度にこだわり

でしょうか。

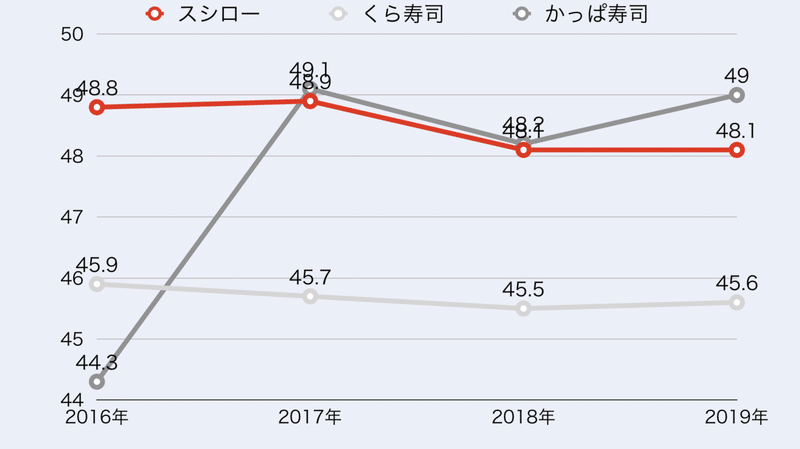

では、本当にネタの鮮度が高いのか調べてみようと思います。

有価証券報告書では

当社グループは、寿司の品質及び味において競合他社との差別化を図ることに努めており、厳選した素材を調達し新鮮で高品質な寿司を提供するためにも、競合他社よりも若干高い売上原価率の維持に努めています。

とのこと。

では比較してみましょう。

ま、まぁ・・・高いですかね。

くら寿司と比較すると確かに原価率は高い数値を維持しているが、ここ3年はかっぱ寿司とほとんど同じ状況(かっぱも品質にこだわり始めた?or仕入れ値が上がっただけ?)

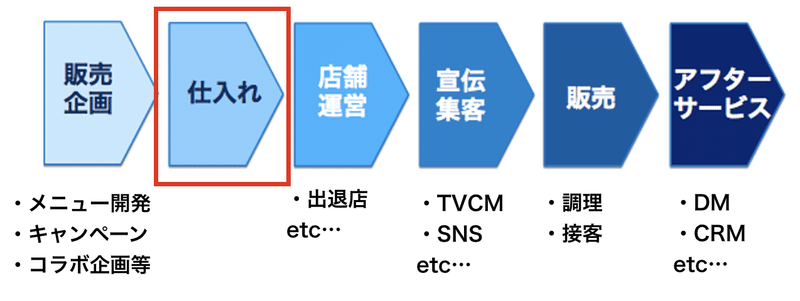

バリューチェーンで競合他社含めて差別化できる要素は仕入れしかない。

仕入れの秘密はスシローはプロのバイヤーを抱えていることが強みのようです。

まぐろをはじめスシローの仕入れバイヤーは、専門商社や卸業者で働いていたという超スペシャリストの集団

なるほど。他にも品質管理には徹底している模様。

新卒採用サイトにも徹底的に品質にこだわりを持っていることが伺えます。

ここまでをまとめると・・・

・回転寿司チェーンで差別化を図るために、美味さと品質に徹底的にこだわっている。

・品質を担保するために、プロのバイヤーを抱えている。

・価格を抑えるために、規模の経済を効かせている(これは推測)

と言えそうです。

先ほどのポジショニングマップも合点が行きますね。

もし、自分がスシローのCMOだったら?

今後も継続的に事業成長し続けるためには、継続的に売上を伸ばし収益も安定させていく必要があります。

しかし、今のウイルス騒動の中で対応できることを考える必要がある。

ユーザーとしては(自分の場合)

・外に出たくない

・不特定多数の人が集まる飲食店には行かない

・自宅で飲食する

・いつもの寿司食べたい

ので、以下打ち手はどうだろうか。

「うまい寿司を腹いっぱい、心もいっぱい」の企業ビジョンのもと、一時的に店舗と同じ値段で提供できるようにする。

ただ、コストを考えてみたい。

UberEatsを利用した場合、手数料が1件あたり300円かかるとしましょう。

528店舗×300円×1000人(仮)×30日=47.5億吹き飛びます。

中々のインパクトですね笑

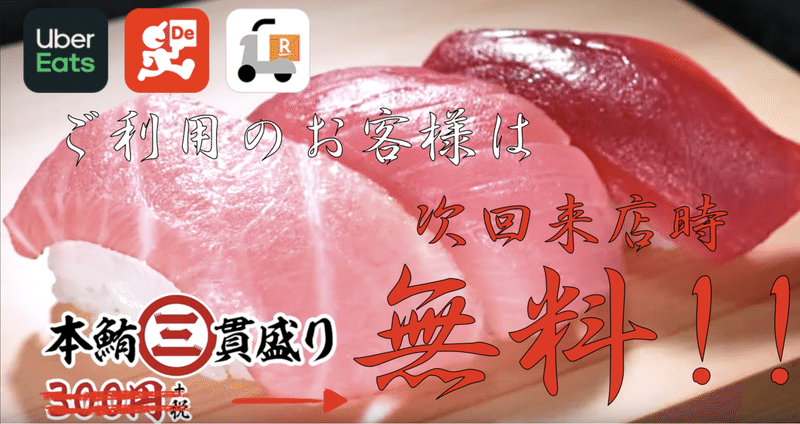

もしくは、利用したら次回店舗利用時には配達利用料還元キャンペーンとして、マグロ3貫盛り無料とする。

↓これ

注文時にはUberEats利用した履歴は見せる。

原価率は不明だが、仮に半分とした場合300円の半値150円が原価。

同じように計算すると

528店舗×150円×1000人(仮)×30日=約24億

なので、まだ良い。

しかも他にも注文してくれるから損失は少なく寧ろ回収できてしまうはず。

では、これをどうやってpromotionしましょうか。

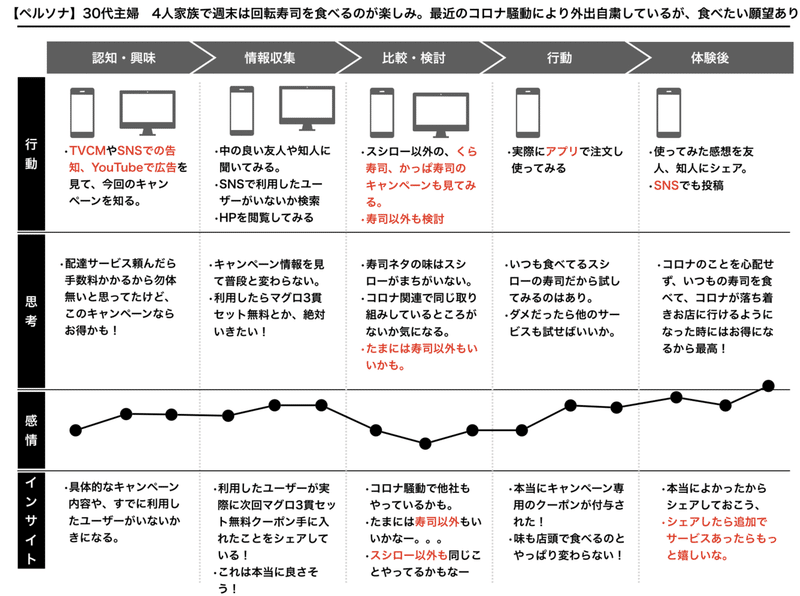

カスタマージャーニーから考えてみましょう。

(個人の感情をただただ書いてみました)

見にくいですが、ポイントは

・TV

・SNS

・アプリ

・クーポン

・他社(寿司以外も)

です。

TVCMはこんな感じでしょうか。

これで認知・興味関心を引きます。

で情報収集の段階でSNSを利用するので、以下キャンペーンツイートを行う。

※勝手に作成しました、すいません笑

正直競合他社やサービスに流れる可能性はあるが、企業ビジョンに則り、おいしい寿司を腹一杯食べてもらい、今の状況に対して考えうる打ち手を取るのが現状の対応策かと考える。

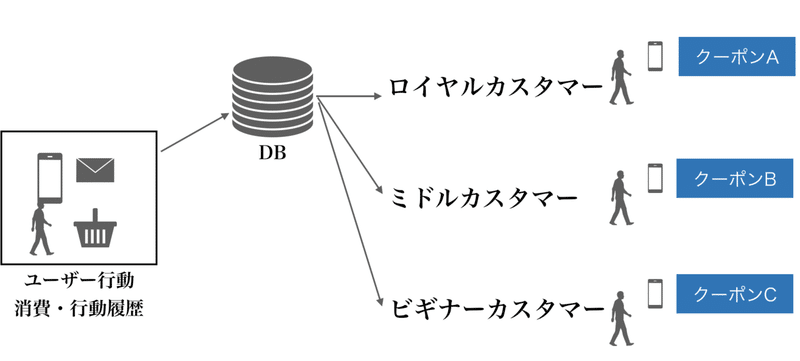

この施策、新規・既存ユーザー共に訴求可能ではあるものの、既存ユーザーに対してもアプローチしておきたいので、SNSアカウントをフォローしているユーザーだけでなく、アプリ保持者にもアプローチしておきたい。

アプローチはユーザーの利用頻度ごとに変更。

ユーザー定義は

ロイヤル:週1回

ミドル :月1回

ビギナー:直近3ヶ月以内で初めて利用

のように仮で定義。利用頻度に応じてクーポン内容を変更する。

ロイヤルには配達手数料無料+次回来店時に本鮪三貫セット+デザート無料

ミドルには配達手数料無料+次回来店時に本鮪三貫セット

ビギナーには次回来店時に本鮪三貫セット

とする。

できる打ち手も限られはするが、こんな時こそ企業ビジョンに則って消費者に寄り添っていきたいですね。

今回の #マーケティングトレース は以上です。

最後までお読みいただきありがとうございました。

Twitterもやっていますので、ぜひフォローしてください。

Twitterもよろしくお願いします! https://twitter.com/jyunia0110