老後資金とモンテカルロシミュレーション 破産確率13%は高いのか?

破産する確率13%は高いのか低いのか

老後資金がどれだけあれば生き残れるかをシミュレーションツールを作って検証しているのですが、今までは5%の固定期待リターンを使って計算を行っていました。5%リターン、リスクゼロ、つまり債券投資などに該当する投資の場合を計算していた事になります。今回、運用を固定利回りから1985年から2024年までのS&P500のデータを使って、株式で運用した場合のケースも検討してみました。

ある年度や期間を自分で切り取ってしまうと、再現性はありますが未来予測としてあまりに恣意的なので、ランダム性を取り入れモンテカルロシミュレーションを行う事にしました。

ロジックは株価の変動に1985年から2024年までの年次リターンがランダムに採用され、毎年株式の評価額を50歳から100歳まで再計算します。もちろん、各年ごとにパラメーターとして設定した生活費、税金、社会保障費、年金、配当などが計算が行われるのは従来と同じです。

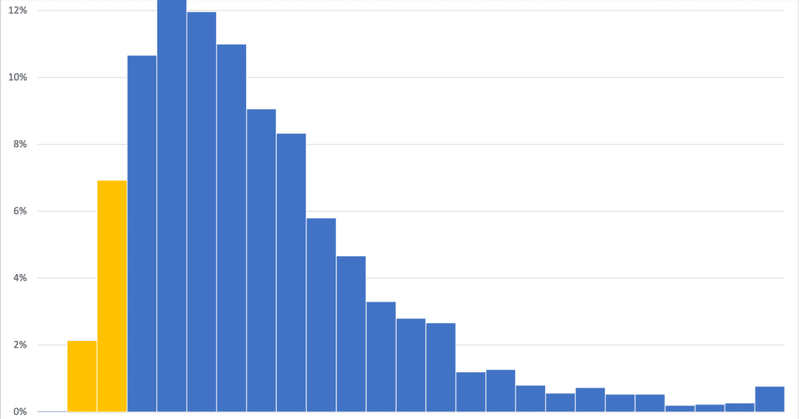

リスクゼロの場合は毎回同じ結果が出ますが、株式で運用した場合は資産が想定寿命より先になくなるパターンが100万回の試行で13%もある事が分かりました。(おぉまじか、思ってたより高い。)

この13%は、リーマンショックが2年連続で来るなどハードな出来事が連続で来る場合などに該当します。わかってはいましたが、リスク(資産の変動)はリターンをゆがめる非常に危険なファクターであると共に、一生使いきれない程の額になるパターンも同時に発現します。

手元資金の割合を多くしたりすれば、13%の地獄行きの発現回数は当然減りますが、生活費を下げるなどの調整が必要です。どの程度の生活をしたいのか、余裕資金はどの程度などかと合わせて株式での運用の割合をどの程度にするか、リスクとリターンのバランスは非常に悩ましい問題です。

シミュレーターが出来たので、生活費やインフレなどパラメーターを振って、自分用に最適化した退職年齢と必要保有資産額を探っていきたいと思います。

久しぶりにPythonを書きました。普段から書かないからか腕が落ちてます。続けないとダメですね。

この記事が気に入ったらサポートをしてみませんか?