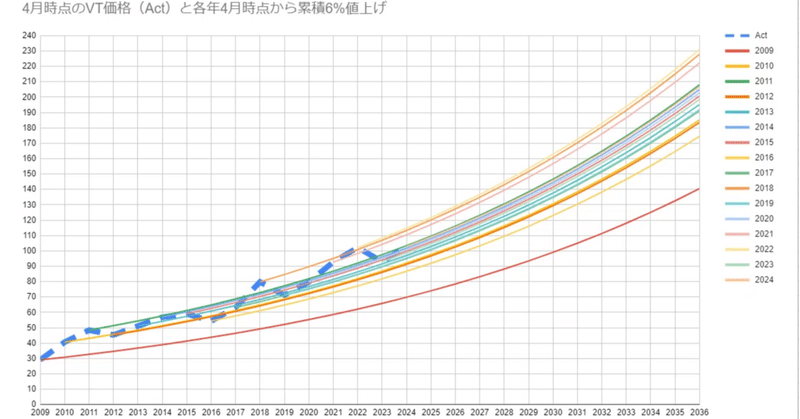

記事一覧

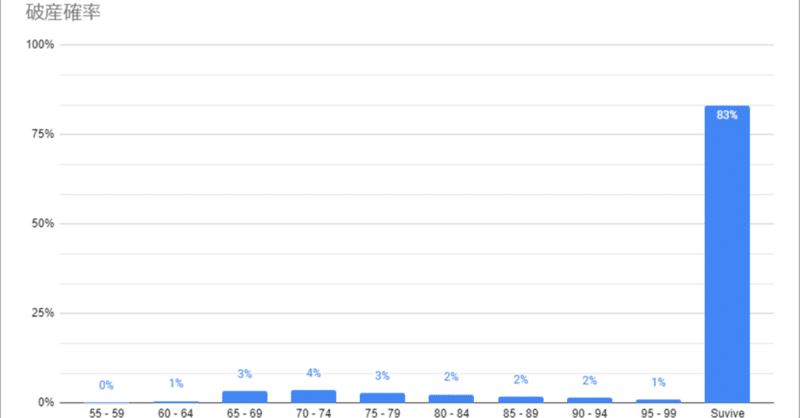

老後資金とモンテカルロシミュレーション Vol.2 思ったより高い破産率 17%

前回は下記の記事の通り、1985年から2024年までの年次リターンをランダムに採用するモデルで検証を行いましたが、計算方法を変更して再度実行しました。今回はリターン8%、リスク15%の正規分布を前提に運用した場合の破産確率を計算してみました。試行回数は、1000回です。

結果は、100歳までに資産が尽きる確率は17%でした。マイクロ法人を作っての節約や税金の繰り延べなど考えられるすべての節税処理

デスク環境 2024年

特にカッコよくもないのですが、2024年バージョンのデスク環境です。実際はデスクよりも窓からの景色が売りだったり、、、

私のデスク環境のポイントは、3台のPCを簡単に切り替えられる事と27inchデュアルディスプレイです。マシンは自作PC、Dell XPS、M2 Macbook Airを使っており、Laptopの2台が仕事用、自作PCがプライベートになります。

ディスプレイの共有には、Dell

老後資金とモンテカルロシミュレーション 破産確率13%は高いのか?

破産する確率13%は高いのか低いのか

老後資金がどれだけあれば生き残れるかをシミュレーションツールを作って検証しているのですが、今までは5%の固定期待リターンを使って計算を行っていました。5%リターン、リスクゼロ、つまり債券投資などに該当する投資の場合を計算していた事になります。今回、運用を固定利回りから1985年から2024年までのS&P500のデータを使って、株式で運用した場合のケースも検討

海外駐在員の投資、アメリカの場合

サマリー

日本の証券会社は継続保有のみ

アメリカでの投資は簡単

帰国後のアメリカ金融機関の維持は可能だが確認が必要

維持した場合の税金は日本で一般口座と同じように課税される

退職口座の課税は受け取り方に依存する

日本の証券会社は継続保有のみ

日本に住民票がなくなると新規の売買は出来なくなります。また証券会社によっては口座を閉じる事を要求されます。長期投資で売買する意志がない場合はその

海外駐在員のお金事情とその他もろもろ

サマリー

大企業の場合、年収は大幅に増える

福利厚生はもりもり

話題のNISAは使えない

年収は増える

日本での想定年収が1200万、アメリカでの年収は25万ドル。145円で円換算すると3600万円。一時的とは言えかなりの昇給ではないでしょうか?

まず、単純に手取りが増える、それに合わせて額面も増える。普通に生活すると年間800万程度の貯金は余裕で可能。

3600万も年収があるのに80