デュアルモメンタム #1:モメンタムファクターの基礎的知識

みなさん、はじめましてバムと申します。

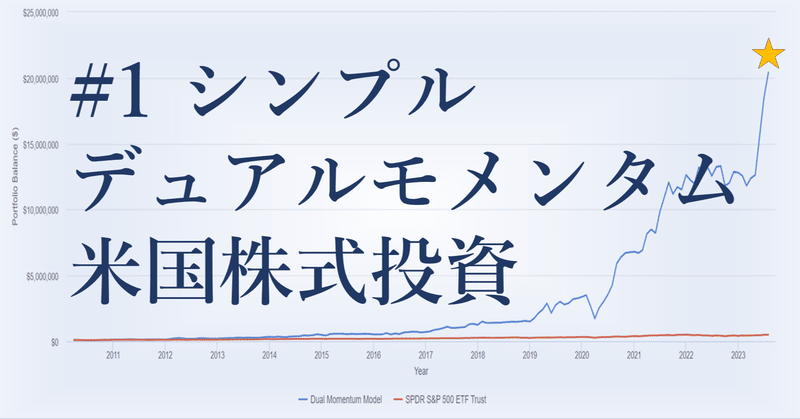

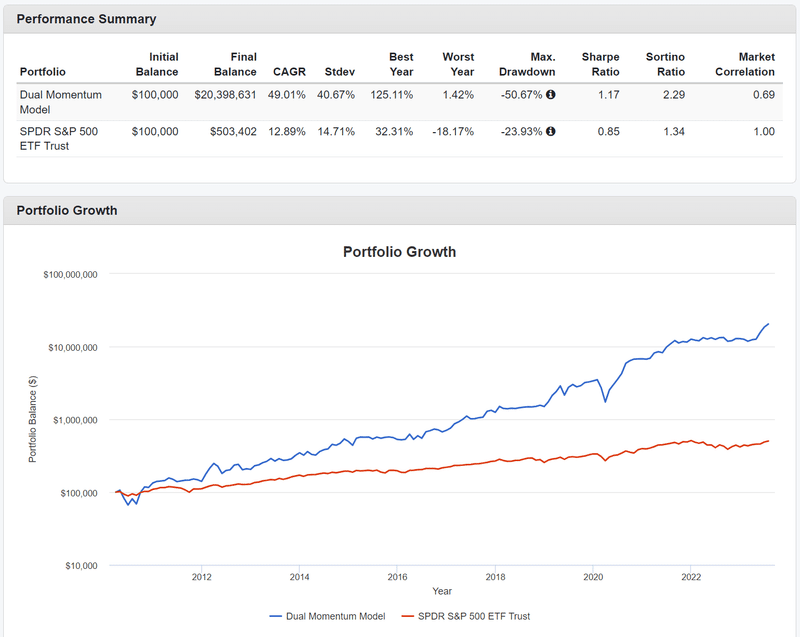

みなさんは13年間で200倍のリターンを得たデュアルモメンタムという投資スタイルを聞いたことはありますか?

このnoteではモメンタム投資の基礎的知識を説明します。ここがデュアルモメンタムのスタートラインです。

モメンタムとは投資のファクターの1つ

ファクターとは何か?アノマリーとの違い。

ファクターとは、資産のリターンを説明するための共通の因子や特性を指します。ファクターとアノマリーはしばしば混同されがちですが両者は異なるものです。ファクターはリスクプレミアムによるリターンと定義され、アノマリーは一時的もしくは説明困難なリターンです。そのためファクターは長期的に安定して説明できますが、アノマリーは時間とともに消失します。

主要なファクターあれこれ

主なファクターを紹介します。バリューは有名ですね。

市場(マーケット): 全体的な市場のリターン。

サイズ(サイズ効果): 小型株と大型株のリターンの違い。

バリュー(価値): 低い価格対収益比を持つ株のリターン。

クオリティ: 質の良い企業のリターン。

モメンタム: 最近のパフォーマンスが良かった資産のリターン。

モメンタムファクターの一般的な定義

ある資産の価格が過去の一定期間にわたって上昇していた場合、その上昇傾向は将来も続く可能性が高い。トレンドには持続性がある。

主に短期間(数ヶ月)から中期間(12-24ヶ月)の過去のリターンを基にモメンタムを判定します。12か月リターンを基にするのが最も一般的です。

モメンタムの有名な格言を知っていますか

「強いものを買い、弱いものを売る」

この格言は1993年の論文発表によって世界に広まりました。

"Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency"

この論文は、アメリカの株式市場における短期間(3~12ヶ月)のモメンタム戦略の利益についての研究です。JegadeeshとTitmanは、過去のリターンが高かった銘柄(勝者)を買い、過去のリターンが低かった銘柄(敗者)を売る戦略が、さまざまな保有期間と形成期間において統計的に有意な超過リターンを生み出すことを示しました。これらの結果は、効率的市場仮説(市場の価格がすべての情報を反映しているという考え)に疑問を投げかけるものとなりました。

日本語で読める本としてはウィザードブックシリーズの「ウォール街のモメンタムウォーカー」、「ウォール街のモメンタムウォーカー 〔個別銘柄編〕」の2冊がお勧めです。モメンタム投資の基礎からデュアルモメンタムの応用まで書かれた良書です。

モメンタムファクターの源泉は?

市場の非効率性や投資家の行動的バイアスが大きいとされています。人はいつの時代でも恐怖や強欲など感情に支配され不合理です。

投資家の行動的バイアス

過剰な自信: 投資家が自身の判断を過大評価すること。

アンカリング: 古い情報に固執することで、新しい情報を適切に反映できないこと。

ニュースや情報の段階的な拡散

情報が市場全体に即座に伝わらず、徐々に拡散することでモメンタムが生じる。

参加者間の相互作用

投資家同士の相互作用が、市場の過度反応や短期的なトレンドを形成する要因となる。インフルエンサー、イナゴ。

モメンタムのリスクとリターン

リスクプレミアム

モメンタム戦略のリターンは、市場の非効率性や投資家の行動的バイアスから来るリスクプレミアムとして解釈される。

モメンタムクラッシュ

トレンドが急激に変わる時期には、モメンタム戦略は大きな損失を被るリスクがある。

まとめと今後の展開

次回以降はデュアルモメンタムの基礎的知識、portfolio visualizerを使った基本アイデアの実例紹介、そしてバム式デュアルモメンタムの紹介の予定です。元Twitterやブログでも更新していきますのでよろしくお願いします。

この記事は過去13年間で200倍のリターンを得たデュアルモメンタムという投資スタイルについて解説していくnoteになります。

この記事が気に入ったらサポートをしてみませんか?